Faits saillants

- La Banque du Canada (BdC) devrait effectuer une autre hausse de taux spectaculaire ce matin, alors qu’elle tente d’orienter la dynamique économique afin d’atténuer les pressions inflationnistes.

- Même avec les fortes hausses de taux précédentes, il ne sera pas facile de réduire l’inflation de base. La hausse des prix des aliments et du carburant s’est répercutée sur les secteurs des services, qui ont tendance à afficher une dynamique plus fixe.

- Un exercice de communication sera nécessaire pour freiner la hausse du taux directeur. La BdC a formé les marchés pour qu’ils priorisent les données qui sont en retard ou qui représentent la situation actuelle par rapport à la trajectoire prévue. Si elle continue dans cette voie, le taux directeur pourrait atteindre un niveau supérieur et nuire davantage à la croissance économique. Un changement d’orientation quant à ce qu’il faut regarder dans les mesures clés pourrait aider à ancrer les attentes d’inflation et arrêter la hausse du taux directeur à une valeur plus faible.

Après un été de forte inflation, la Banque du Canada est sur le point de relever le taux directeur en territoire restrictif. On s’attend à une autre hausse de taux spectaculaire, mais les attentes des marchés financiers fluctuent entre 50, 75 et même 100 points de base de plus, dans un contexte où la banque centrale est restée exceptionnellement silencieuse concernant ses orientations depuis la mi-juillet.

Quelle que soit la hausse d’aujourd’hui, il ne fait aucun doute que l’économie reflétera le poids de l’un des cycles de hausse des taux les plus rapides de l’histoire. Toutefois, il ne sera pas facile de ramener les pressions sur les prix à la cible de 2 %. Certains signes indiquent que l’inflation globale a déjà atteint un sommet. Ce sont de modestes bonnes nouvelles. La mauvaise nouvelle, c’est que la hausse passée des prix des biens s’est répercutée sur le secteur des services, ce qui est reflété dans l’inflation de base. Les prix des services ont tendance à être plus fixes, ce qui accroît le risque d’une période de forte inflation prolongée.

Pour la Banque du Canada, cela complique le virage dans le discours qui sera éventuellement nécessaire pour passer des données sur la situation actuelle à la trajectoire la plus probable, compte tenu du retard connu entre le moment où les taux d’intérêt sont transmis et celui où ils sont pris en compte dans l’économie. Le succès de ce virage sera déterminant pour savoir à quel point la banque centrale devra s’aventurer en territoire restrictif. Un taux du financement à un jour de 4,0 % (ou plus haut) ne peut être exclu.

Une fois que le taux directeur aura atteint un sommet, il ne faut pas s’attendre à ce que la Banque du Canada procède à une baisse rapide des taux en cas de signe d’économie faible en 2023. Sa priorité sera de s’assurer que les attentes restent ancrées et que l’inflation de base est en bonne voie de revenir à la fourchette cible.

Le problème de base

Dans le rapport de juillet sur l’indice des prix à la consommation, nous avons été heureux de voir l’inflation globale baisser, passant de 8,1 % en juin à 7,6 % sur 12 mois, en raison de la baisse des prix de l’essence. Ce ralentissement était un pas dans la bonne direction pour faire fléchir la courbe de l’inflation, mais c’est aussi la première étape parmi tant d’autres étapes qui sont nécessaires. Le rapport sur l’inflation de juillet a fait état d’une détérioration de la dynamique internationale. Autrement dit, nous pouvons diviser l’inflation en deux composantes simples pour catégoriser la source des récents dépassements :

- Facteurs externes/liés à l’offre

- Facteurs liés au marché canadien

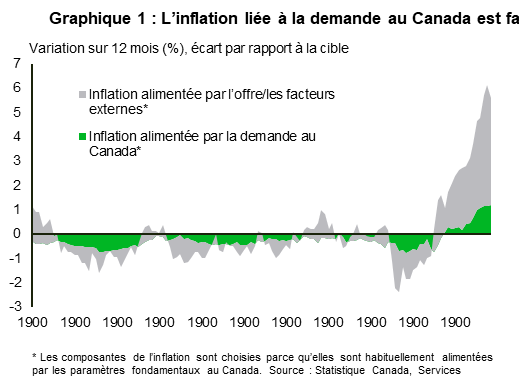

La plupart des ratées liées à la cible d’inflation au cours de la dernière année proviennent de la première source (graphique 1). Cette dynamique s’inverse maintenant en raison d’un ralentissement important de la demande mondiale, ce qui atténue les pressions sur les chaînes d’approvisionnement et les prix des produits de base. Ces sources d’inflation externes continueront de perdre de l’importance et freineront l’inflation globale.

Bien que l’inflation globale soit un baromètre de l’orientation future des mesures de base, le moment et la vitesse peuvent varier considérablement entre les deux mesures. La clé réside dans la réactivité de l’inflation liée au marché canadien. Comme le montre le graphique 1, cette composante demeure solide en raison de la vigueur de l’économie canadienne, qui entraîne une hausse des coûts liés aux taux hypothécaires, aux loyers, à la restauration, au divertissement, aux soins personnels, etc. Par conséquent, les trois mesures d’inflation de base de la Banque du Canada augmentent d’au moins 5 % sur 12 mois.

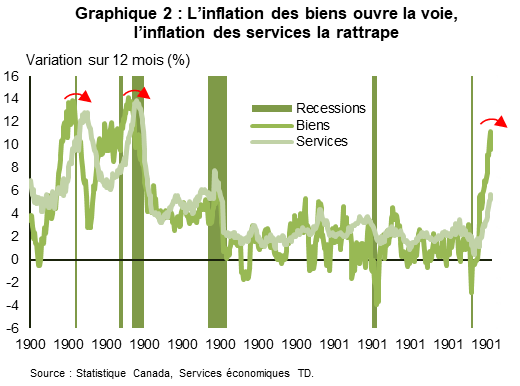

L’inflation liée au marché canadien devenant la principale source d’influence, l’histoire aide à démontrer comment la dynamique des prix peut évoluer. Dans les années 1970 et au début des années 1980, le Canada a été frappé par une vague de hausses des prix des aliments et du carburant, ce qui a fait grimper l’inflation des biens généraux dans les deux chiffres (graphique 2). Cette hausse massive de l’inflation des biens, sur laquelle la banque centrale avait peu de contrôle, a effectué une pression sur le portefeuille des Canadiens et a fini par plonger l’économie en récession à trois reprises entre 1975 et 1982. Ces récessions ont coïncidé avec un repli des prix des produits de base et un sommet en matière d’inflation des biens. Toutefois, l’inflation des services a continué d’augmenter et a atteint un sommet plus d’un an plus tard. Cela s’explique par le fait que l’inflation des services est beaucoup plus persistante. Il lui faut plus de temps pour augmenter, mais une fois qu’elle augmente, elle peut persister, même en période de ralentissement économique.

L’inflation liée au marché canadien devenant la principale source d’influence, l’histoire aide à démontrer comment la dynamique des prix peut évoluer. Dans les années 1970 et au début des années 1980, le Canada a été frappé par une vague de hausses des prix des aliments et du carburant, ce qui a fait grimper l’inflation des biens généraux dans les deux chiffres (graphique 2). Cette hausse massive de l’inflation des biens, sur laquelle la banque centrale avait peu de contrôle, a effectué une pression sur le portefeuille des Canadiens et a fini par plonger l’économie en récession à trois reprises entre 1975 et 1982. Ces récessions ont coïncidé avec un repli des prix des produits de base et un sommet en matière d’inflation des biens. Toutefois, l’inflation des services a continué d’augmenter et a atteint un sommet plus d’un an plus tard. Cela s’explique par le fait que l’inflation des services est beaucoup plus persistante. Il lui faut plus de temps pour augmenter, mais une fois qu’elle augmente, elle peut persister, même en période de ralentissement économique.Éléments à surveiller

Pendant des années, les banques centrales ont parlé de la façon dont elles préféraient lutter contre la hausse de l’inflation plutôt que contre la déflation. Elles ont souvent cité des exemples historiques de l’efficacité des taux d’intérêt pour ancrer les attentes d’inflation. Cependant, elles semblent avoir sous-estimé la tolérance et la confiance du public une fois que certains seuils ont été dépassés. La réponse psychologique diffère grandement entre une inflation légèrement supérieure à la cible, par exemple à 4 %, et une inflation très loin de la cible, par exemple à 7 % ou à 8 %. Maîtriser l’inflation une fois qu’elle s’est beaucoup éloignée de son point d’ancrage est une autre histoire.

Qu’est-ce que cela signifie pour le taux directeur? Cela dépend de la façon dont la banque centrale se comportera au cours des prochaines semaines. À l’heure actuelle, elle s’est acculée au mur en entraînant Bay Street et Main Street à se concentrer sur les données qui sont en retard ou qui représentent la situation actuelle. Cela a commencé comme un effet secondaire de la pandémie, qui a entraîné des fluctuations plus erratiques des données et des erreurs de prévision plus importantes. Cette époque est révolue et il est temps de revenir aux principes de base.

Si le discours de la banque centrale change pour rehausser la confiance dans la trajectoire d’inflation la plus probable dans un an, la hausse du taux directeur pourrait probablement s’arrêter à environ 3,5 % à court terme. Cela permettrait à la Banque du Canada d’observer l’interaction décalée entre les taux d’intérêt et l’économie.

Toutefois, nous craignons qu’un changement de cap vers une pause désancre les attentes d’inflation si les marchés renforcent les attentes de croissance économique. C’est le danger d’avoir les yeux rivés sur la situation actuelle. La capacité limitée de modifier le discours et l’approche signifie que le taux directeur pourrait augmenter à 4,0 % (et peut-être plus) afin d’atteindre un taux convaincant pour mettre un frein à la hausse et d’anéantir tout espoir que l’économie reprenne rapidement de la vigueur. Cela explique pourquoi certains spécialistes du marché considèrent qu’une récession est la trajectoire la plus probable. La Banque du Canada fait face à un défi de communication pour coordonner le taux directeur à un atterrissage en douceur. Il sera peut-être nécessaire de sacrifier davantage la croissance économique.

Malheureusement, que la banque centrale soit ou non en mesure d’opérer un atterrissage en douceur, cela ne change rien au fait que le ralentissement des mesures de base de l’inflation se fera avec un certain retard. Cette dynamique pourrait aussi empêcher un assouplissement de la politique monétaire en 2023. La lutte contre l’inflation semble simple en théorie, mais l’exécution est complexe. Alors, attachez votre ceinture, car il y a beaucoup d’ambiguïté qui nous guette.

La réticence de la Banque du Canada à offrir des conseils durant ce cycle de hausse des taux a été ponctuée par un éditorial publié à la mi-août par le gouverneur Tiff Macklem, qui a tout simplement réaffirmé le mandat de la Banque du Canada : « Nous savons que nous avons encore du pain sur la planche. Nous n’abandonnerons pas avant d’avoir ramené l’inflation à la cible de 2 %. » S’ils doivent attendre de voir que l’inflation frôle 2 % avant d’indiquer une pause, la nature décalée des données donne à penser que la probabilité d’une récession dépasserait 50 %.

Avis de non-responsabilité

Le présent rapport est fourni par les Services économiques TD. Il est produit à des fins informatives et éducatives seulement à la date de rédaction, et peut ne pas convenir à d’autres fins. Les points de vue et les opinions qui y sont exprimés peuvent changer en tout temps selon les conditions du marché ou autres, et les prévisions peuvent ne pas se réaliser. Ce rapport ne doit pas servir de source de conseils ou de recommandations de placement, ne constitue pas une sollicitation d’achat ou de vente de titres, et ne doit pas être considéré comme une source de conseils juridiques, fiscaux ou de placement précis. Il ne vise pas à communiquer des renseignements importants sur les affaires du Groupe Banque TD, et les membres des Services économiques TD ne sont pas des porte-parole du Groupe Banque TD en ce qui concerne les affaires de celui-ci. L’information contenue dans ce rapport provient de sources jugées fiables, mais son exactitude et son exhaustivité ne sont pas garanties. De plus, ce rapport contient des analyses et des opinions portant sur l’économie, notamment au sujet du rendement économique et financier à venir. Par ailleurs, ces analyses et opinions reposent sur certaines hypothèses et d’autresfacteurs, et sont sujettes à des risques et à des incertitudes intrinsèques. Les résultats réels pourraient être très différents. La Banque Toronto-Dominion ainsi que ses sociétés affiliées et entités apparentées qui constituent le Groupe Banque TD ne peuvent être tenues responsables des erreurs ou omissions que pourraient contenir l’information, les analyses ou les opinions comprises dans ce rapport, ni des pertes ou dommages subis.

partagez ceci: