Perspectives du marché de l’habitation au Canada

Rishi Sondhi, économiste | 416-983-8806

date publiée: 28 juillet 2021

Faits saillants

- Les ventes d’habitations ralentissent par rapport aux niveaux stratosphériques qu’elles ont atteints au premier trimestre. Nous avions anticipé une correction, mais celle-ci a commencé quelques mois plus tôt que ce que nous avions prévu en mars. À mesure que la frénésie d’achat s’estompe, le segment des copropriétés, qui sont plus abordables, accapare de nouveau une part croissante du marché.

- Le resserrement des règles de simulation de crise et l’érosion de l’abordabilité devraient continuer de faire baisser les ventes. Parallèlement, le taux d’épargne élevé des ménages, la hausse des revenus et la forte croissance de la population maintiendront probablement les ventes bien au-dessus de leurs niveaux d’avant la pandémie.

- La hausse des prix des habitations s’est considérablement atténuée depuis mars. Le ralentissement de la demande globale, davantage concentrée dans les unités en copropriété dont le prix est moindre, conjugué à des marchés mieux équilibrés et à des conditions d’abordabilité difficiles dans plusieurs provinces devrait maintenir la croissance moyenne des prix des habitations à un rythme modeste.

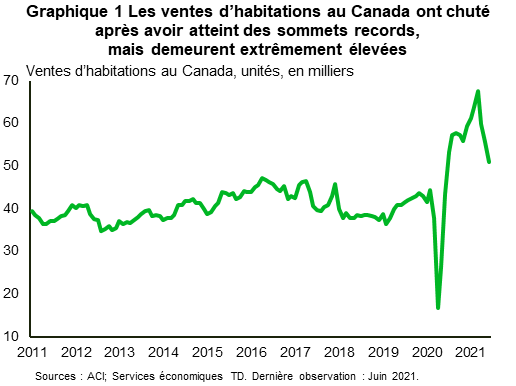

Un élément est clairement ressorti du rythme stratosphérique des ventes d’habitations au Canada au premier trimestre : ce n’était pas viable. La question était de savoir combien de temps cela durerait. Il s’avère que le mois de mars semble avoir été le sommet absolu sur le plan de l’activité immobili&egrav c’est deux mois plus tôt que ce qui figurait dans nos perspectives publiées l’hiver dernier.

Depuis mars, les ventes d’habitations au Canada ont chuté de 25 %. Bien qu’il s’agisse d’une forte baisse, le niveau d’activité réel en juin demeure considérablement élevé (graphique 1). Si les ventes de juin se maintenaient toute l’année, plus de 600 000 unités seraient vendues. Cela surpasserait de beaucoup le niveau record de 2020.

Maintenant que la correction des ventes a véritablement commencé, il sera intéressant de voir dans quelle mesure la baisse sera abrupte. Au-delà de la simple réduction par rapport à des niveaux de toute évidence non viables, quelques autres facteurs devraient influer sur l’activité immobilière. Le resserrement des règles relatives aux simulations de crise depuis le 1er juin constituera probablement un obstacle à court terme, bien qu’il se situe cette fois-ci autour de 46 pb (comparativement à une hausse de plus de 200 pb au début de 2018, lorsque ces règles ont été mises en place pour la première fois pour les prêts hypothécaires non assurés).

Deuxièmement, les taux des obligations canadiennes devraient augmenter au cours de la prochaine année. Bien que les taux obligataires se soient repliés de façon inattendue au cours des dernières semaines en raison des préoccupations entourant la croissance mondiale et le variant Delta, nous considérons qu’il s’agit là d’un petit détour vers la « normalisation » à long terme des taux. Comme la reprise mondiale demeure robuste et que les prévisions d’inflation continuent à être poussées vers le haut, la tendance à la hausse des taux obligataires devrait s’imposer et faire grimper les taux hypothécaires.

L’augmentation des taux d’emprunt au cours de la période de prévision devrait être relativement modeste et graduelle. Dans nos plus récentes prévisions financières, nous indiquons que la Banque du Canada ne relèvera son taux directeur qu’une seule fois d’ici 2022 (au deuxième semestre). Par ailleurs, les taux des obligations d’État à 5 ans devraient augmenter d’environ 110 pb d’ici la fin de 2022 (ou moins de 20 pb par trimestre). Parallèlement, chaque hausse de taux d’un quart de point devrait avoir des répercussions démesurées dans le marché actuel où les cours sont élevés par rapport au passé.

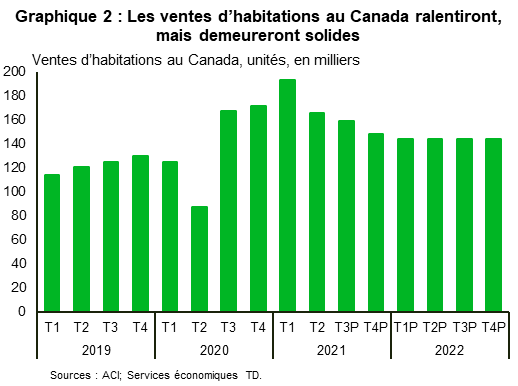

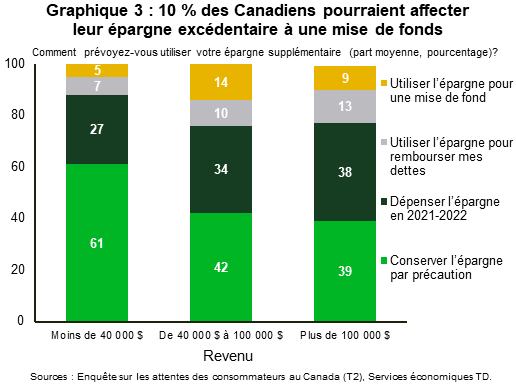

Même si la contrainte d’abordabilité continue de prendre de l’ampleur, nous prévoyons que les ventes demeureront solides et qu’elles s’établiront à environ 140 000 unités en 2022 (graphique 2). Tout d’abord, la croissance économique robuste devrait soutenir la hausse de l’emploi et des revenus des ménages. Ensuite, nous prévoyons une accélération de la croissance de la population au deuxième semestre, ce qui appuiera la demande des investisseurs. Enfin, les ménages ont une tonne d’économies à dépenser (estimées à plus de 240 G$ au premier trimestre de 2021); d’ailleurs, selon la plus récente Enquête sur les attentes des consommateurs au Canada de la Banque du Canada, les ménages canadiens prévoient affecter 10 % de leur épargne excédentaire à des mises de fonds (graphique 3).

À l’échelle régionale, le portrait des ventes est fidèle à ce que nous avions indiqué dans nos prévisions de mars. Les ventes de l’Alberta sont en tête du classement; elles ont augmenté de 13 % depuis le début de l’année. D’autres territoires offrant des conditions d’abordabilité favorables, comme la Saskatchewan et Terre-Neuve-et-Labrador, ont aussi inscrit des rendements supérieurs. À l’autre extrémité du spectre, les ventes ont enregistré des baisses relativement importantes depuis le début de l’année dans des régions où l’abordabilité est plus élevée, notamment la Nouvelle-Écosse (-32 % en cumul annuel), le Québec (-20 %) et l’Ontario (-17 %). Cette tendance devrait se maintenir, de sorte que les ventes diminueront là où l’abordabilité est faible en regard des normes historiques. Par conséquent, des baisses des ventes relativement importantes sont prévues pour 2021 et 2022 (d’un quatrième trimestre à l’autre) en Ontario, au Québec et dans la majeure partie de la région de l’Atlantique (tableau 1). Par ailleurs, nous observons de meilleures performances dans les Prairies et en Colombie-Britannique.

Perspectives des Marchés Provinciaux de l’Habitation au Canada

| Provinces | Prix moyens des logements (variation en %) |

Ventes de logements existants (variation en %) |

||||||||||

| Moyenne annuelle | T4/T4 | Moyenne annuelle | T4/T4 | |||||||||

| 2020 | 2021P | 2022P | 2020 | 2021P | 2022P | 2020 | 2021P | 2022P | 2020 | 2021P | 2022P | |

| Canada | 12.3 | 19.7 | -0.2 | 15.6 | 9.5 | 0.8 | 12.5 | 21.8 | -14.0 | 32.5 | -13.9 | -2.4 |

| Colombie-Britannique | 10.8 | 16.6 | 1.3 | 11.4 | 10.8 | 0.8 | 21.5 | 38.5 | -11.4 | 45.8 | -10.5 | -0.4 |

| Alberta | 0.6 | 11.9 | 2.0 | 4.8 | 8.8 | 1.8 | 5.4 | 60.5 | -11.2 | 34.1 | 15.3 | -2.9 |

| Saskatchewan | 1.9 | 8.9 | 1.8 | 4.6 | 7.8 | 1.5 | 25.1 | 25.9 | -12.8 | 46.7 | -5.2 | -2.6 |

| Manitoba | 4.1 | 9.4 | 2.2 | 8.4 | 5.3 | 2.7 | 14.2 | 18.0 | -11.4 | 30.5 | -10.8 | -0.7 |

| Ontario | 15.3 | 19.8 | -1.3 | 19.3 | 9.1 | 0.1 | 8.9 | 17.4 | -16.7 | 28.2 | -18.3 | -2.6 |

| Québec | 15.5 | 19.6 | 0.8 | 20.7 | 11.7 | 0.6 | 15.3 | -1.4 | -11.6 | 26.2 | -24.0 | -2.7 |

| Nouveau-Brunswick | 10.1 | 23.7 | 1.7 | 12.7 | 17.5 | 0.8 | 13.5 | 19.1 | -19.5 | 35.9 | -15.0 | -6.9 |

| Nouvelle-Écosse | 13.0 | 21.1 | 0.3 | 18.8 | 10.0 | 0.9 | 13.5 | 11.8 | -16.3 | 43.9 | -27.0 | -0.7 |

| Terre-Neuve-et-Labrador | 1.3 | 12.0 | 3.8 | 6.5 | 9.7 | 1.9 | 14.6 | 43.8 | -21.0 | 46.4 | 2.7 | -16.3 |

| Île-du-Prince-Édouard | 18.2 | 19.9 | 0.5 | 21.4 | 11.1 | -0.6 | 9.4 | 9.1 | -24.4 | 19.9 | -19.5 | -10.2 |

Prix des maisons : La croissance ralentit d’un cran ou deux

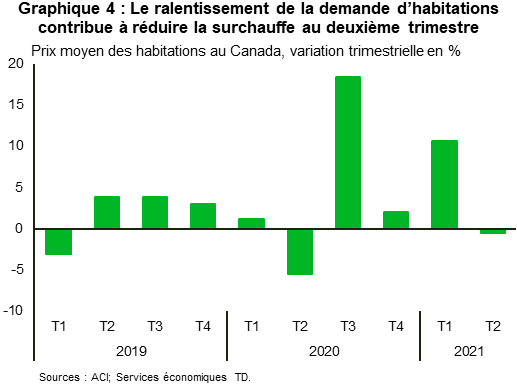

Les prix des habitations ont légèrement fléchi au deuxième trimestre, ce qui représente un changement radical par rapport au gain trimestriel moyen de 10 % du troisième trimestre de 2020 au premier trimestre de 2021 (graphique 4). Pourtant, les marchés sont demeurés tendus, le ratio ventes/nouvelles inscriptions s’établissant à 73 %, ce qui veut dire que les conditions favorisaient largement les vendeurs. De plus, le ratio était nettement supérieur au niveau de 45 % habituellement associé à la croissance négative des prix des habitations.

Pourquoi la croissance des prix des habitations ralentit-elle malgré l’équilibre extrêmement serré entre l’offre et la demande qui continue de caractériser de nombreux marchés au Canada? À notre avis, une pièce importante du casse-tête est liée à ce qui est vendu. Soulignons que le prix moyen des habitations au Canada (qui peut être fortement influencé par les transactions se situant à l’une ou l’autre extrémité du spectre des prix) a diminué de 1,7 % sur un mois entre avril et juin. En revanche, les prix de référence canadiens (qui éliminent ces effets) ont affiché un gain moyen de 1,3 % sur un mois au cours de la même période.

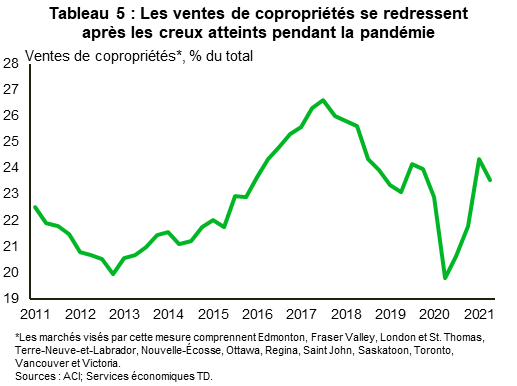

Conformément à nos attentes antérieures, les ventes de copropriétés ont accaparé une part croissante du marché (graphique 5), car leur abordabilité par rapport aux maisons unifamiliales s’est considérablement améliorée et la demande des investisseurs a augmenté. Cette tendance devrait se poursuivre au cours des prochains trimestres, car la réouverture de l’économie et le retour dans les bureaux devraient renouveler l’attrait des centres urbains. L’augmentation de la part des copropriétés sera également soutenue par une offre abondante. La hausse des ventes de ces unités relativement bon marché devrait contribuer à limiter la croissance moyenne des prix des habitations. Soulignons que c’est l’inverse de ce qui s’est produit plus tôt dans la pandémie, lorsque les ventes d’unités isolées relativement chères ont dominé et exercé des pressions à la hausse sur les prix moyens des habitations.

Nous prévoyons que les ventes diminueront au début de l’année prochaine et qu’elles augmenteront modestement par la suite. Le ralentissement des conditions de la demande devrait aussi contenir la hausse des prix. Soulignons que les nouvelles règles de simulation de crise pèseront non seulement sur la demande, mais pourraient aussi entraîner une légère baisse de valeur pour certains acheteurs, étant donné que l’abordabilité s’est détériorée d’environ 5 % dans la foulée des nouvelles règles.

Du côté de l’offre, nous prévoyons une augmentation des nouvelles inscriptions au troisième trimestre, ce qui témoigne du prix élevé des maisons et de la diminution des craintes liées à la COVID-19. Par la suite, la croissance des nouvelles inscriptions devrait être stable, en moyenne, jusqu’à l’année prochaine. Compte tenu du fléchissement attendu de la demande, les marchés devraient s’équilibrer, ce qui soutiendra notre prévision d’un ralentissement de la croissance des prix des habitations jusqu’en 2022. Toutefois, nous reconnaissons que certains risques pèsent sur nos perspectives à court terme, car les inscriptions ont largement suivi les ventes depuis le début de l’année. Si cette tendance se poursuit, les inscriptions pourraient diminuer au troisième trimestre, comme ce sera le cas pour les ventes. Ainsi, les marchés seraient plus serrés que prévu à court terme.

À l’échelle régionale, les prix moyens des habitations ont enregistré de solides gains depuis le début de l’année, allant de 6,7 % en Alberta à 16,4 % au Nouveau-Brunswick. Toutefois, la croissance des prix a été plus faible dans presque toutes les provinces depuis mars. Les prix ont notamment chuté dans la plupart des provinces des Prairies, en Ontario, au Nouveau-Brunswick et à l’Île-du-Prince-Édouard. Par ailleurs, ils ne sont que légèrement plus élevés en Colombie-Britannique, au Manitoba, au Québec et en Nouvelle-Écosse. Terre-Neuve-et-Labrador fait exception : la croissance des prix y est forte depuis mars.

Nous prévoyons que la hausse trimestrielle des prix se raffermira dans les Prairies et qu’elle progressera au rythme le plus rapide, comme à Terre-Neuve-et-Labrador. Cela reflète des conditions d’abordabilité solides selon les données historiques. À l’autre bout du spectre, une croissance plus faible est prévue en Ontario, au Québec, à l’Île-du-Prince-Édouard et en Nouvelle-Écosse, car l’abordabilité est devenue anémique sur ces marchés. Nous pensons également que l’augmentation des ventes de copropriétés pourrait peser sur les prix moyens en Alberta, en Ontario et au Québec, étant donné que les copropriétés demeurent relativement bon marché comparativement à d’autres types de structures dans ces régions.

En Colombie-Britannique et au Nouveau-Brunswick, la croissance des prix devrait être modérée, puisque les conditions d’abordabilité y sont raisonnables. En Colombie-Britannique, la demande de copropriétés s’est maintenue et l’écart de prix entre celles-ci et les maisons unifamiliales n’est pas aussi marqué que dans certaines autres provinces. Cela signifie que les ventes de copropriétés sont moins susceptibles d’augmenter par rapport aux autres types de structures et que les prix moyens des habitations sont moins susceptibles de reculer.

Avis de non-responsabilité

Le présent rapport est fourni par les Services économiques TD. Il est produit à des fins informatives et éducatives seulement à la date de rédaction, et peut ne pas convenir à d’autres fins. Les points de vue et les opinions qui y sont exprimés peuvent changer en tout temps selon les conditions du marché ou autres, et les prévisions peuvent ne pas se réaliser. Ce rapport ne doit pas servir de source de conseils ou de recommandations de placement, ne constitue pas une sollicitation d’achat ou de vente de titres, et ne doit pas être considéré comme une source de conseils juridiques, fiscaux ou de placement précis. Il ne vise pas à communiquer des renseignements importants sur les affaires du Groupe Banque TD, et les membres des Services économiques TD ne sont pas des porte-parole du Groupe Banque TD en ce qui concerne les affaires de celui-ci. L’information contenue dans ce rapport provient de sources jugées fiables, mais son exactitude et son exhaustivité ne sont pas garanties. De plus, ce rapport contient des analyses et des opinions portant sur l’économie, notamment au sujet du rendement économique et financier à venir. Par ailleurs, ces analyses et opinions reposent sur certaines hypothèses et d’autresfacteurs, et sont sujettes à des risques et à des incertitudes intrinsèques. Les résultats réels pourraient être très différents. La Banque Toronto-Dominion ainsi que ses sociétés affiliées et entités apparentées qui constituent le Groupe Banque TD ne peuvent être tenues responsables des erreurs ou omissions que pourraient contenir l’information, les analyses ou les opinions comprises dans ce rapport, ni des pertes ou dommages subis.

télécharger

version imprimée

partagez ceci: