Marché canadien de l’habitation et The Big Bang Theory : Le rasoir d’Ockham et le chat de Schrödinger

Beata Caranci, première vice-présidente et économiste en chef | 416-982-8067

date publiée: 15 avril, 2021

Beaucoup d’encre a coulé sur ce qu’il faudrait faire au sujet de la hausse du prix des propriétés au Canada. Une grande partie des idées proposées appellent à plus de mesures macroprudentielles visant à restreindre la demande au moyen de taxes ou de critères d’admissibilité aux prêts hypothécaires. J’ai peut-être regardé trop d’épisodes de The Big Bang Theory pendant le confinement, mais il ne faut pas négliger le principe du rasoir d’Ockham : l’explication la plus simple, qui nécessite le moins d’hypothèses, est habituellement la bonne.

La chute abrupte et soudaine des taux hypothécaires a été l’origine de la hausse des ventes de propriétés et de la vigueur persistante de la demande. La politique de la banque centrale a précisément atteint son objectif, même si elle se révèle maintenant contre-productive. C’est aussi simple que ça. Tenter maintenant de freiner ou de modérer la demande au moyen d’une myriade de règles complexes supplémentaires est non seulement inefficace, mais risque également d’avoir des conséquences imprévues.

Prenons un peu de recul pour examiner les faits :

- Le taux variable sur cinq ans a reculé de 165 points de base au cours de la pandémie pour atteindre un creux historique. Pour mettre les choses en perspective, selon des hypothèses simples, un ménage à double revenu qui gagne 200 000 $ par année pourrait être admissible à un prêt hypothécaire allant jusqu’à 60 000 $ de plus, ce qui ouvre immédiatement plus de portes pour la recherche de maison.

- Les répercussions ont été amplifiées par la capacité des acheteurs à effectuer leurs recherches dans des marchés à bas prix géographiquement plus éloignés de leur lieu de travail. Par exemple, au début de la pandémie, une maison à Kitchener-Waterloo, en Ontario, coûtait 300 000 $ de moins qu’une maison dans la région du Grand Toronto. Cet écart s’est depuis rétréci à environ 275 000 $, ce qui demeure important, mais n’a pas encore entièrement empiété sur l’avantage créé par la baisse des taux hypothécaires.

- Le phénomène que nous observons quant aux ventes de maisons et à la vigueur des prix est maintenant d’envergure nationale, ce qui diffère de la période précédant la pandémie, quand la pression sur les prix était plus régionalisée. Cela a été confirmé dans l’analyse de la Banque du Canada qui montre que la hausse du prix des propriétés est plus importante à mesure que l’on s’éloigne des centres urbains. Et ce résultat n’est pas attribuable aux valeurs déraisonnables.

- Le Canada n’est pas le seul à ressentir ces effets. La vigueur des prix des propriétés est en grande partie une expérience mondiale qui touche également les États-Unis, la Nouvelle-Zélande et l’Australie. En février, l’Australie a enregistré la plus forte hausse du prix des maisons en 17 ans, tandis que la Nouvelle-Zélande vient d’adopter une série de mesures budgétaires pour endiguer la hausse des prix de 23 % (sur 12 mois). À noter que dans ces endroits, différentes exigences macroprudentielles, structures fiscales et évaluations des risques s’appliquent.

- Le Canada a déjà mis en place un certain nombre de leviers de sécurité pour gérer le risque financier des ménages. En fait, le Fonds monétaire international (FMI) a conclu en janvier 2020 que la position macroprudentielle du Canada était généralement adéquate et qu’elle était relativement stricte, en référant aux six séries de resserrement des règles d’assurance hypothécaire du ministère des Finances. Au fil des ans, les provinces et les villes ont également adopté des mesures pour décourager les activités spéculatives en taxant les propriétés vacantes ou en augmentant les droits de mutation immobilière.

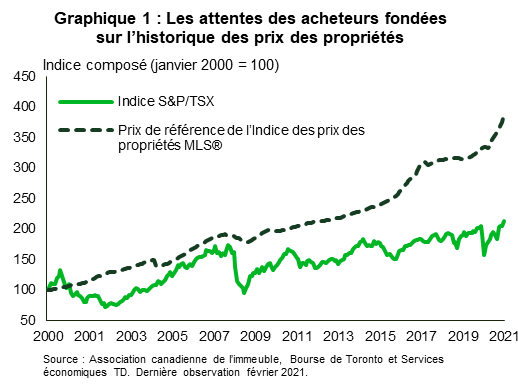

Est-ce que ça veut dire que tout va bien? Non. Mais cela ne signifie pas non plus que les acheteurs se comportent nécessairement de façon irrationnelle lorsqu’ils se disent que, s’ils n’achètent pas une maison maintenant, ils ne pourront jamais le faire! Soyons francs, le marché immobilier a été un bon pari au cours des 20 dernières années (graphique 1). Paradoxalement, toutes les politiques macroprudentielles au fil des ans ont ajouté des mesures de protection qui ont fait de l’achat d’une propriété une meilleure affaire que par le passé. L’atténuation d’une grande partie des risques liés à la qualité du crédit, aux investisseurs et aux finances systémiques atténue également la volatilité. Les occasions d’achat à des prix intéressants se font donc de plus en plus rares. Cela ne signifie pas que les préoccupations à l’égard de l’endettement élevé des ménages canadiens doivent être écartées. L’endettement élevé limitera de façon structurelle la croissance des dépenses et accentuera les vulnérabilités sur le plan national. Il est difficile de nier que le comportement passé du marché immobilier renforce actuellement une mentalité d’acheteur.

Au Canada, on n’hésite pas à s’endetter pour acheter une propriété, car de plus en plus de gens considèrent qu’il s’agit non seulement d’une occasion de devenir propriétaire et d’accumuler de la valeur, mais aussi d’une voie vers la création de richesse qui comporte moins de volatilité que les placements en bourse. Et cette mentalité d’acheteur est renforcée par la forte pression exercée par le Canada à l’égard des objectifs d’immigration qui continuent d’être révisés à la hausse. Ils sont maintenant à environ 400 000 pour 2021. La demande de logements continue d’augmenter, même dans un contexte où la population est vieillissante (plus que dans tout autre pays du G7). L’offre de nouveaux logements arrive difficilement à suivre les pressions exercées par les récents changements démographiques, mais les propriétés à logements multiples représentent une part disproportionnée de l’offre comparativement aux maisons unifamiliales, qui sont plus en demande. Si on remonte aux années 1970, lorsque le Canada a connu une période semblable de forte croissance démographique, la répartition de l’offre de nouveaux logements penchait beaucoup plus en faveur du marché des maisons unifamiliales. N’oubliez pas que dans la plupart des autres pays du monde, 60 % de la population ne vit pas dans un rayon de 200 kilomètres autour de cinq grandes villes.

Par conséquent, l’ajout de taxes comme moyen de « contrôler » la demande ou la croissance des prix ne sera probablement pas une solution durable. En fait, comme le montre le tableau 1, le Canada perçoit déjà plus d’impôt foncier que l’Australie, la Nouvelle-Zélande et d’autres pays où le prix des maisons et la croissance du crédit ne sont pas aussi élevés qu’ici. Avec le temps, si le déséquilibre de l’offre n’est pas corrigé, ce sont les comportements qui s’ajustent. Par exemple, l’acheteur d’une maison à Toronto doit payer des droits de mutation immobilière deux fois plus élevés que l’acheteur à Mississauga (parce que la ville impose une structure fiscale correspondant à celle de la province). Pourtant, même avant la pandémie, Toronto affichait toujours une forte croissance des prix et de la demande. S’il y a lieu de taxer, ce serait plutôt sur les achats spéculatifs ou les achats de propriétés secondaires. Autrement, si le gouvernement souhaite imposer la résidence principale, il doit s’engager fermement à consacrer ce flux de rentrées aux initiatives d’augmentation de l’offre et de rénovation des logements.

Il faut donc prendre ce taureau par les cornes et appliquer les solutions là où elles sont les plus nécessaires. Premièrement, commençons par obtenir des données publiques exactes et à jour sur les activités de spéculation, d’achat-revente et d’investissement, afin que les mesures appropriées soient prises. Grâce à ces renseignements, une imposition plus stratégique de l’activité des investisseurs et des propriétaires de plusieurs propriétés pourrait contribuer à décourager la spéculation, mais les initiatives politiques ne doivent pas décourager les investissements productifs qui améliorent la situation sur le marché actuel et augmentent l’offre de logements locatifs sur le marché secondaire.

Deuxièmement, les gouvernements ont la capacité de réduire les obstacles et d’influer sur les nouvelles constructions et de créer des logements locatifs ou des logements locatifs avec option d’achat plus abordables, le tout en s’assurant que des engagements en matière d’investissement sont en place pour l’entretien et le contrôle de la qualité.

Tableau 1 : Taxes foncières pour les économies avancées

| Pays | Impôts fonciers, en pourcentage du PIB (2019) | Impôts fonciers, en pourcentage de l’impôt total (2019) |

| *Australie | 2.7 | 9.5 |

| Canada | 3.9 | 11.6 |

| France | 4.0 | 8.9 |

| Allemagne | 1.1 | 2.8 |

| Nouvelle-Zélande | 2.0 | 6.2 |

| Royaume-Uni | 4.1 | 12.4 |

| États-Unis | 3.0 | 12.1 |

Troisièmement, bien qu’il soit toujours possible d’améliorer le système actuel, cette responsabilité ne doit pas reposer entièrement sur l’organisme de réglementation national ni sur le gouvernement fédéral. Un examen des pratiques du marché local doit être effectué pour s’assurer que le marché vendeur ne devienne pas incontrôlable en raison de pratiques qui peuvent nuire aux acheteurs, comme l’affichage de bas prix pour leurrer les acheteurs ou le manque de transparence lors du processus d’offre. La Banque du Canada a souligné que dans la région du Grand Toronto, les deux tiers des maisons se sont vendus à un prix supérieur au prix affiché en février 2021; dans quelle mesure cette situation est-elle le résultat de l’affichage de prix stratégiques? Voici une anecdote à ce sujet. Mardi, j’ai remarqué qu’une maison avait été réaffichée six jours après avoir été mise sur le marché. Le nouveau prix affiché n’était pas plus bas, comme on aurait pu s’y attendre. Il avait plutôt augmenté de plus de 250 000 $. Et ce n’est pas la première fois que je vois ça. Pourquoi est-ce que le prix a augmenté? Probablement parce que la tentative initiale d’attirer plusieurs offres concurrentes n’a pas fonctionné. Si cela avait été le cas, cette propriété aurait été enregistrée comme ayant été vendue au-dessus du prix affiché. La propriété aurait même pu attirer une offre d’achat plus importante qui aurait redéfini le prix de référence du quartier.

Avec tant de variantes en jeu, j’en reviens au principe du rasoir d’Ockham. Le moyen le plus rapide de calmer le marché et d’étouffer la spéculation repose sur les taux d’intérêt – c’est là que se trouve la solution. Le Canada a enregistré l’une des plus fortes baisses des taux hypothécaires par rapport aux autres pays, et la politique monétaire actuelle pourrait ne plus convenir à ce segment du marché. Quoi qu’il en soit, la demande finira par réagir à l’érosion de l’accessibilité qui accompagne la hausse des prix. Il y a certaines limites naturelles qui entreront en jeu en raison des mesures de protection déjà en place sur la limite d’emprunt des acheteurs et les simulations de crise pour déterminer leur admissibilité à un prêt hypothécaire, à moins que ce comportement se répande dans les segments moins réglementés du marché.

Vous vous demandez sûrement quand je vais enfin faire référence à The Big Bang Theory et au chat de Schrödinger. Sheldon a présenté ce concept à Penny (et aux non-physiciens qui regardent l’émission) comme une expérience de réflexion où un chat peut être vivant et mort à la suite d’un événement qui pourrait ou non s’être produit. La réponse n’est connue qu’après observation. Je suggère donc de considérer le marché canadien de l’habitation comme étant à la fois spéculatif et fondamentalement solide. Ha!

Avis de non-responsabilité

Le présent rapport est fourni par les Services économiques TD. Il est produit à des fins informatives et éducatives seulement à la date de rédaction, et peut ne pas convenir à d’autres fins. Les points de vue et les opinions qui y sont exprimés peuvent changer en tout temps selon les conditions du marché ou autres, et les prévisions peuvent ne pas se réaliser. Ce rapport ne doit pas servir de source de conseils ou de recommandations de placement, ne constitue pas une sollicitation d’achat ou de vente de titres, et ne doit pas être considéré comme une source de conseils juridiques, fiscaux ou de placement précis. Il ne vise pas à communiquer des renseignements importants sur les affaires du Groupe Banque TD, et les membres des Services économiques TD ne sont pas des porte-parole du Groupe Banque TD en ce qui concerne les affaires de celui-ci. L’information contenue dans ce rapport provient de sources jugées fiables, mais son exactitude et son exhaustivité ne sont pas garanties. De plus, ce rapport contient des analyses et des opinions portant sur l’économie, notamment au sujet du rendement économique et financier à venir. Par ailleurs, ces analyses et opinions reposent sur certaines hypothèses et d’autresfacteurs, et sont sujettes à des risques et à des incertitudes intrinsèques. Les résultats réels pourraient être très différents. La Banque Toronto-Dominion ainsi que ses sociétés affiliées et entités apparentées qui constituent le Groupe Banque TD ne peuvent être tenues responsables des erreurs ou omissions que pourraient contenir l’information, les analyses ou les opinions comprises dans ce rapport, ni des pertes ou dommages subis.

télécharger

version imprimée

partagez ceci: