Faits saillants

- Le patrimoine des ménages a atteint des niveaux records ou presque dans toutes les provinces en 2025. Toutefois, d’importantes divergences régionales révèlent des nuances quant au niveau de résilience financière.

- Les solides gains de valeur des actifs financiers ont contribué à soutenir les dépenses en 2025, compensant en partie le ralentissement des marchés de l’emploi et de la croissance du revenu, et servant de relais financier à la consommation pour les ménages.

- L’endettement des ménages, mesuré par le ratio de la dette au revenu, a diminué dans la plupart des provinces depuis la pandémie, à l’exception de l’Ontario et de l’Île-du-Prince-Édouard. Les ménages de l’Ontario affichent maintenant le niveau d’endettement le plus élevé au pays, ce qui les expose davantage à la hausse des coûts d’emprunt et aux chocs économiques futurs.

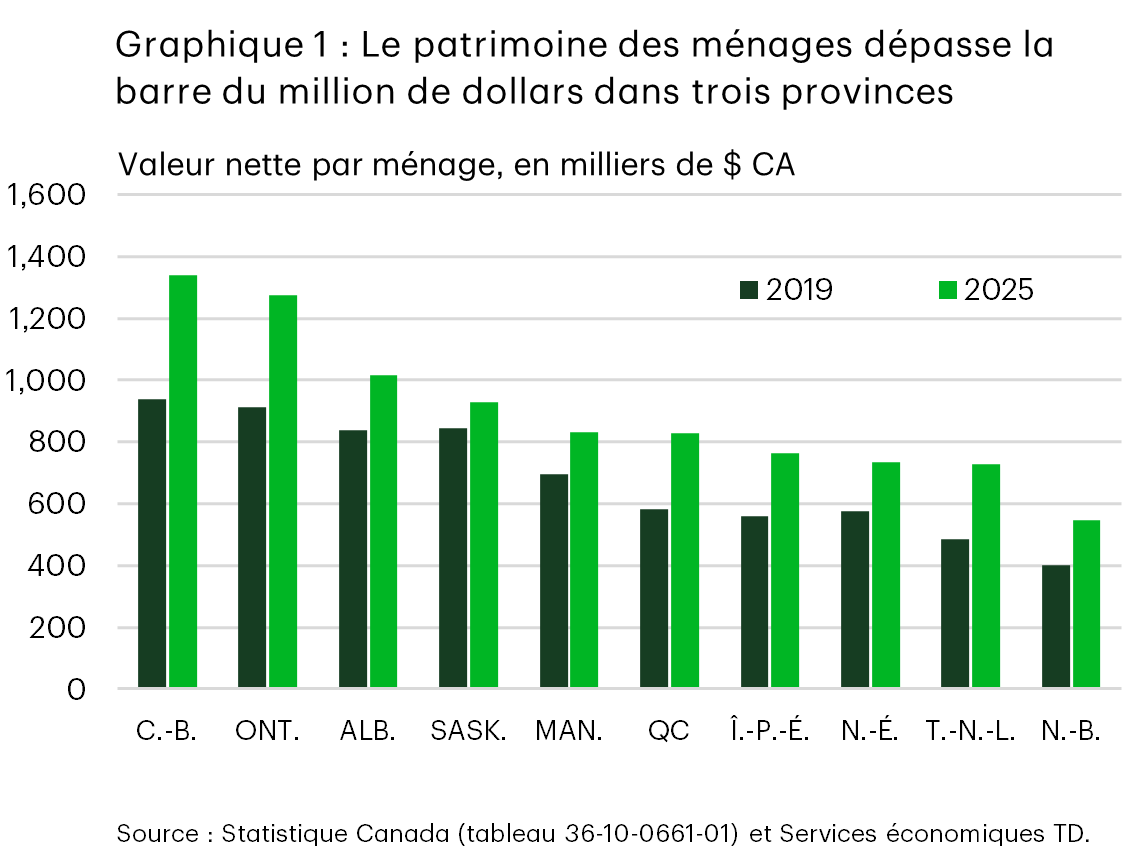

Les bilans des ménages semblent souvent rassurants dans l’ensemble, et en 2025, les résultats globaux des ménages canadiens ont été concluants. La valeur nette des Canadiens a atteint un nouveau record en 2025, grimpant à plus d’un million de dollars par ménage, en hausse de 5,3 % par rapport à l’année précédente. Dans l’ensemble des provinces, la valeur nette avoisine également des niveaux records, à l’exception de la Colombie-Britannique, où elle a atteint un sommet au début de 2022. Aujourd’hui, trois provinces – la Colombie-Britannique, l’Ontario et l’Alberta – affichent une valeur nette moyenne des ménages supérieure à un million de dollars, soit 1,34 million de dollars, 1,27 million de dollars et 1,02 million de dollars, respectivement (graphique 1).

Les gains de richesse depuis la pandémie ont été importants. La valeur nette moyenne par ménage à l’échelle nationale a augmenté de 37 % entre 2019 et 2025, ce qui est légèrement plus élevé qu’au cours de la période précédente de six ans, tandis que les ratios d’amortissement de la dette ont diminué par rapport à leurs sommets cycliques. Toutefois, en y regardant de plus près, les bilans provinciaux racontent une histoire plus nuancée, marquée par deux tendances principales.

La première tient au rôle de plus en plus important que jouent les gains sur les marchés financiers dans le soutien des dépenses des ménages ces derniers temps. Plus tôt dans la pandémie, les gains de richesse étaient attribuables en grande partie au logement, car la faiblesse des taux d’intérêt et l’évolution des préférences ont alimenté de solides gains dans le secteur de l’immobilier. Plus récemment, cette dynamique s’est inversée. Dans l’ensemble, la valeur des biens immobiliers est restée stable ou a diminué, tandis que les actifs financiers sont devenus le principal moteur de la croissance du patrimoine, en particulier après le cycle d’assouplissement de la Banque du Canada. Selon les dernières données de Statistique Canada sur la répartition des comptes économiques des ménages, les actifs financiers par ménage ont augmenté de 9,9 % en 2025, un rythme record.

La deuxième tendance est le niveau d’endettement. La plupart des provinces se sont désendettées depuis la pandémie, mais l’Ontario se distingue et entre dans la prochaine phase du cycle en tant que province la plus endettée du pays. Ensemble, ces deux tendances montrent où les finances des ménages canadiens sont solides, où elles sont tendues, et ce que cela signifie pour les perspectives de dépenses.

Les actifs financiers ont servi de relais à la consommation

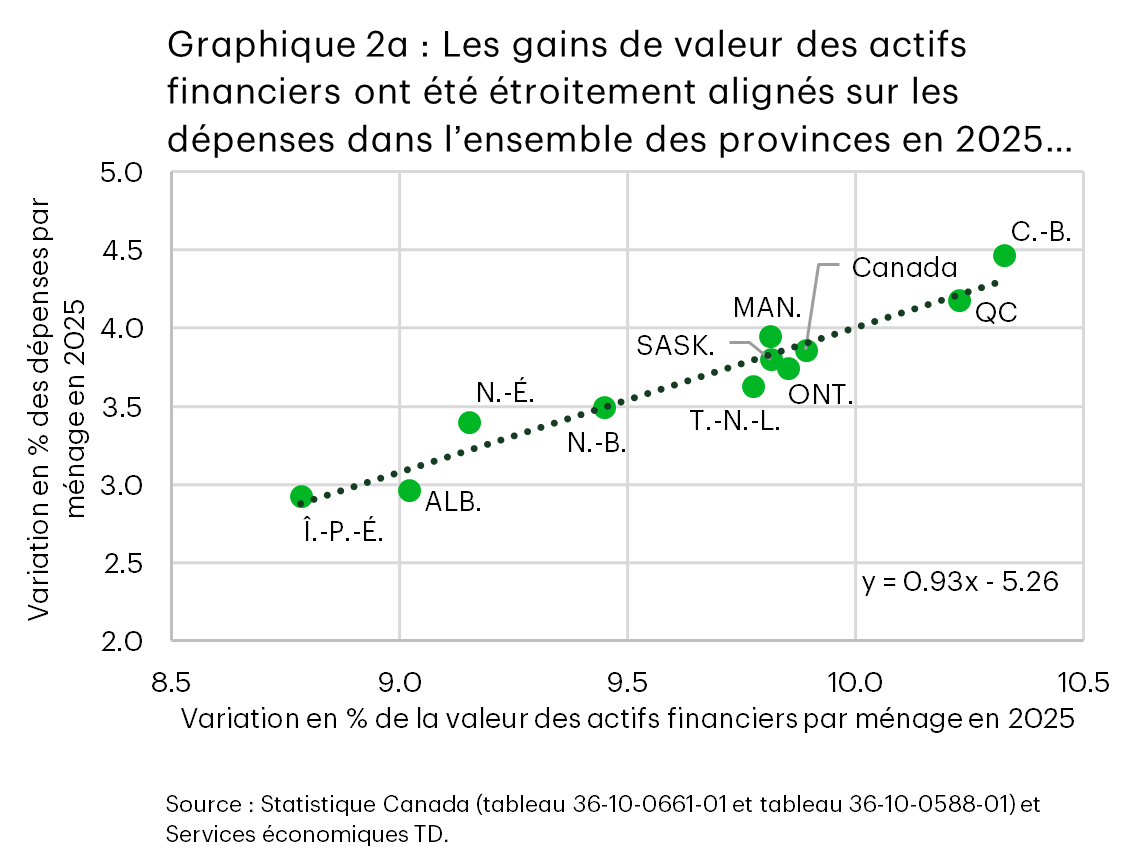

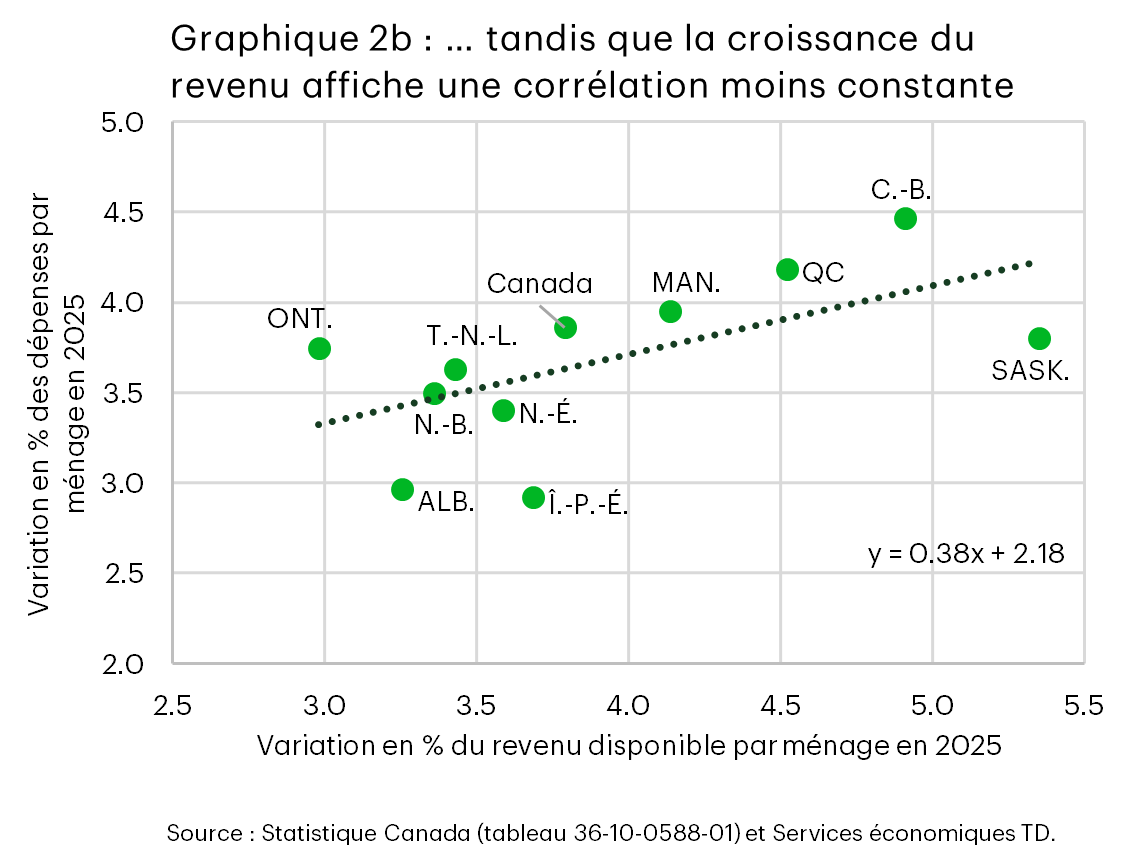

Ce qui ressort récemment, c’est le rôle croissant du patrimoine financier. Ce changement s’est avéré opportun. À mesure que les marchés de l’emploi se sont repliés dans toutes les provinces, la croissance du revenu disponible des particuliers a ralenti, passant d’une fourchette de 3,2 % à 6,8 % en 2024 à 3,0 % à 5,4 % en 2025, ce qui a créé des difficultés pour les économies locales. Parallèlement, les gains de valeur des actifs financiers ont été à la fois solides et largement synchronisés, la croissance étant étroitement alignée entre les provinces (fourchette de 8,8 % à 10,3 %). Par conséquent, le patrimoine financier a probablement servi de relais à la consommation, soutenant les dépenses.

Cela est illustré dans les graphiques 2a et 2b, qui comparent les variations provinciales des dépenses par ménage aux fluctuations des actifs financiers et du revenu disponible en 2025. Dans l’ensemble des provinces, la croissance des dépenses cadre plus étroitement avec les gains de valeur des actifs financiers qu’avec la croissance du revenu. Bien que les deux relations soient positives, le lien avec le revenu montre une dispersion beaucoup plus grande. Autrement dit, les provinces où les actifs financiers ont augmenté un peu plus rapidement ont eu tendance à afficher des dépenses plus élevées, ce qui donne à penser que les effets de richesse découlant des actifs financiers ont joué un rôle plus important dans l’évolution du contexte de consommation en 2025.

Ces tendances sont conformes à la recherche plus générale sur les effets de richesse, qui montre généralement que l’augmentation du patrimoine des ménages soutient un niveau de consommation plus élevé, bien que l’effet soit nettement inférieur à celui du revenu. Selon les estimations empiriques pour le Canada, la propension marginale à consommer à partir du patrimoine accumulé se situe à environ 3 à 8 cents par dollar, soit un niveau inférieur à celui estimé pour le revenu, que la recherche juge généralement nettement plus élevé1. Il est quelque peu inhabituel que les dépenses provinciales en 2025 correspondent davantage aux gains de valeur des actifs financiers qu’à la croissance du revenu. De plus, les données canadiennes sur la composition de l’effet de richesse lui-même ont évolué. Dans des travaux antérieurs, comme ceux de Pichette et Tremblay (2003), on a constaté que le patrimoine immobilier était le facteur dominant, les actifs financiers jouant un rôle limité2. Selon des estimations plus récentes de Kichian et Mihic (2018), les actifs financiers pourraient maintenant avoir plus d’importance que ce que l’on pensait, et point crucial, l’effet de richesse immobilière est plus marqué lorsque le crédit est facilement accessible3. Dans un contexte de taux relativement plus élevés et de stagnation, voire de baisse, des actifs immobiliers, ce canal est contraint, conduisant les marchés financiers à jouer un rôle proportionnellement plus important.

Les données provinciales reflètent cette dynamique. En Ontario, le revenu disponible par ménage a augmenté au rythme le plus lent parmi les provinces en 2025, décélérant plus fortement que la moyenne nationale d’il y a un an, mais les dépenses sont demeurées près de la moyenne nationale. Parallèlement, les gains de valeur des actifs financiers en Ontario étaient près de la moyenne nationale, ce qui donne à penser que les ménages pourraient être en train de s’appuyer davantage sur les gains de patrimoine financier pour combler l’écart de revenu.

L’Île-du-Prince-Édouard et l’Alberta présentent le cas inverse. Les deux provinces ont enregistré une croissance des revenus relativement forte, ce qui favoriserait habituellement une hausse des dépenses. Toutefois, la faiblesse des gains de valeur des actifs financiers semble avoir limité cette transmission, ce qui se traduit par des dépenses plus modérées.

La Saskatchewan se distingue de manière différente : malgré une solide croissance du revenu en 2025, les dépenses sont demeurées limitées. Comme la part de travail autonome est plus élevée que dans les autres provinces, les gains de revenu ont tendance à être plus volatils et moins facilement convertis en consommation. Étant donné que la croissance cumulative de la valeur nette en Saskatchewan a été la plus lente parmi les provinces au cours des 15 dernières années, les ménages pourraient percevoir les gains récents comme moins durables, ce qui renforce une approche plus prudente en matière de dépenses.

En Colombie-Britannique, la croissance des dépenses a surpassé toutes les autres provinces, en raison de gains de valeur légèrement plus élevés des actifs financiers et d’une croissance du revenu personnel supérieure à la moyenne. Sa position au-dessus de la tendance donne à penser que des niveaux sous-jacents plus élevés du patrimoine financier des ménages pourraient amplifier l’approche en matière de dépenses, ce qui rappelle que la richesse totale, et pas seulement les récents gains financiers, influence le comportement des ménages.

Il convient toutefois de noter que cette tendance pourrait être en partie attribuable aux caractéristiques uniques de 2025, plutôt qu’à un effet de richesse exceptionnellement puissant. En 2025, la croissance du revenu a été à la fois modeste et plus uniforme d’une province à l’autre, ce qui a réduit sa capacité à expliquer les différences en matière de dépenses. Il semble s’agir d’une dynamique propre à 2025 : sur l’ensemble de la période qui a suivi la pandémie, le revenu disponible a été le facteur qui explique le plus les différences entre les dépenses des provinces, ce qui est conforme à la recherche générale. Par ailleurs, la valeur nette immobilière, qui a historiquement été un canal de richesse vigoureux au Canada, a stagné ou a décliné, et n’a rien contribué à la dispersion des dépenses provinciales. Les actifs financiers, en dépit d’un écart relativement limité entre les provinces, ont été la seule mesure à présenter une coévolution importante avec les dépenses, ce qui peut faire en sorte que leur influence semble plus importante que ne le suggérerait habituellement une propension marginale à consommer de 3 à 8 cents par dollar.

Le fardeau de la dette a diminué dans la plupart des provinces, à quelques exceptions près

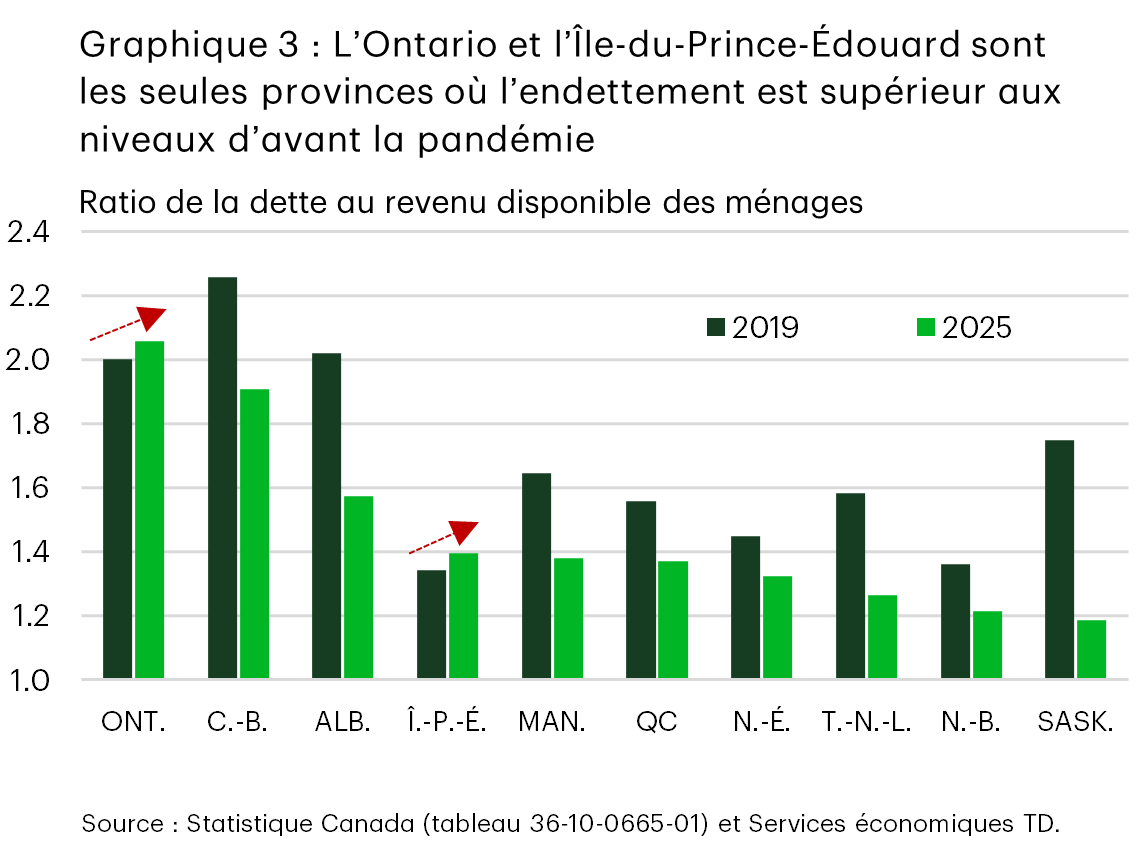

Une autre divergence régionale notable entre les bilans des ménages concerne l’endettement. Le ratio de la dette au revenu fournit une mesure simple de l’endettement des ménages et de leur vulnérabilité financière dans toutes les provinces. Des ratios plus élevés indiquent une plus grande sensibilité aux taux d’intérêt et une moins grande capacité à absorber les chocs, limitant la résilience financière générale des ménages. Dans la plupart des provinces, les ratios de la dette au revenu ont diminué par rapport à la période d’avant la pandémie (graphique 3).

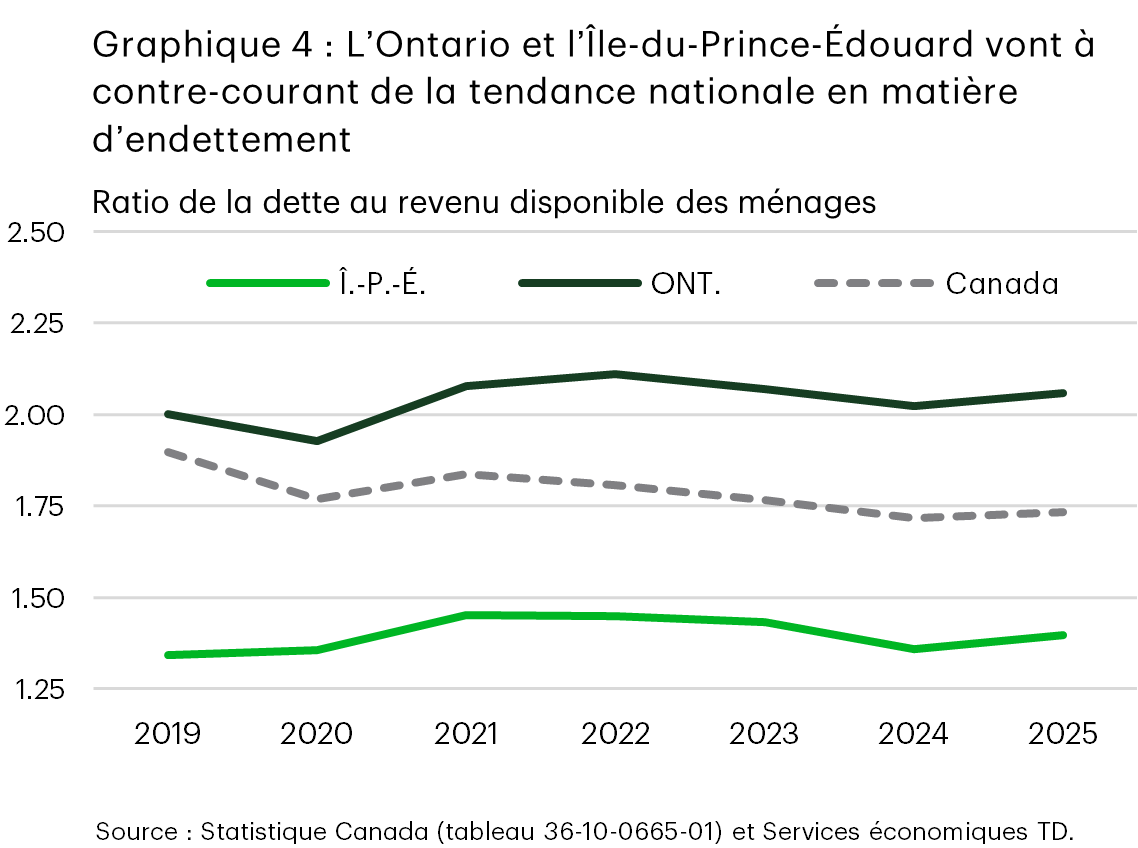

L’Ontario et l’Île-du-Prince-Édouard sont les deux seules provinces où les ratios de la dette au revenu en 2025 sont demeurés supérieurs à leurs niveaux d’avant la pandémie. Les mécanismes diffèrent quelque peu d’une province à l’autre. L’Île-du-Prince-Édouard et l’Ontario ont enregistré la première et la deuxième plus forte croissance de la dette totale par rapport à la période d’avant la pandémie, mais l’Ontario a également enregistré une croissance du revenu relativement faible. Les deux provinces ont enregistré une modeste amélioration de leurs ratios de la dette au revenu par rapport aux sommets atteints en 2022, mais dans une moindre mesure que les autres provinces (graphique 4). La croissance de l’endettement a ralenti en Ontario au cours des dernières années, au même rythme que la hausse des taux d’intérêt et le ralentissement du marché de l’habitation, mais la croissance du revenu a été faible, en particulier en 2025, ce qui a empêché toute amélioration des niveaux d’endettement. Du point de vue de la vulnérabilité, l’Ontario se distingue comme la province la plus endettée du pays, étant donné que l’endettement a diminué en Colombie-Britannique.

En approfondissant l’analyse, on constate que la croissance de l’endettement à l’Île-du-Prince-Édouard, la plus élevée au pays, a coïncidé avec la plus forte vague migration nette qu’ait connue la province, la demande de main-d’œuvre ayant attiré des immigrants internationaux au moyen de programmes comme l’Atlantic Immigration Program ainsi que des migrants interprovinciaux, principalement en provenance de l’Ontario. Pourtant, le ratio de la dette au revenu de l’Île-du-Prince-Édouard demeure relativement faible. La Nouvelle-Écosse a suivi une tendance semblable à une intensité moindre : la croissance de l’endettement hypothécaire a été la deuxième plus élevée parmi les provinces de l’Atlantique, mais la croissance du revenu a suivi le rythme, maintenant les niveaux d’endettement sous contrôle. Les deux autres provinces de l’Atlantique, qui comptent des marchés de l’habitation plus abordables, ont connu une croissance plus modérée de l’endettement hypothécaire.

En revanche, la dynamique d’endettement a été mieux maîtrisée ailleurs. En Colombie-Britannique et au Québec, la croissance du revenu relativement forte et la modération générale des emprunts au cours des dernières années ont contribué à réduire l’endettement. C’est particulièrement vrai en Colombie-Britannique, qui est souvent mentionnée parallèlement à l’Ontario en tant que province où le marché de l’habitation se retrouve parmi les moins abordables, et qui avait le degré d’endettement le plus élevé avant la pandémie.

Dans les Prairies, les conditions plus modérées du marché de l’habitation ont contribué à contenir l’endettement. La Saskatchewan a enregistré la plus faible croissance de l’endettement au pays, tandis que l’Alberta et le Manitoba ont également enregistré une croissance des emprunts à un rythme nettement inférieur à la moyenne nationale.

Conclusion

L’évolution des bilans des ménages attire souvent l’attention, mais une analyse plus approfondie révèle des différences entre les provinces. En 2025, les gains de patrimoine financier étaient plus étroitement corrélés avec les dépenses qu’à long terme, où le revenu demeure le principal facteur. Cela donne à penser que les ménages ont peut-être profité de gains de patrimoine financier pour aider à faire face au ralentissement de la croissance du revenu. Le rôle croissant des actifs financiers peut refléter en partie l’absence de facteurs de dépenses traditionnels plus solides, en particulier le logement et la croissance du revenu.

Un autre élément couramment surveillé du bilan des ménages au Canada est l’endettement. Un endettement plus élevé rend les ménages plus sensibles aux taux d’intérêt et vulnérables en cas de choc du revenu. La plupart des provinces ont vu leur endettement diminuer, mais l’Ontario se distingue. Les ménages de l’Ontario sont maintenant les plus endettés au Canada et ont connu la plus faible amélioration au cours des dernières années, en partie en raison de la croissance modeste du revenu. Les différences d’endettement entre les provinces demeurent donc un facteur important à surveiller lors de l’évaluation de la résilience des ménages. Dans les provinces où le ratio de la dette au revenu reste élevé, les ménages devraient demeurer plus sensibles à la hausse des coûts d’emprunt et à la détérioration des conditions sur le marché de l’habitation. En revanche, les provinces dont l’endettement est plus restreint et qui affichent une amélioration plus marquée des bilans pourraient être mieux placées pour maintenir la croissance de la consommation, même dans un contexte de ralentissement économique.

Ces différences pourraient devenir de plus en plus importantes alors que les économies provinciales composent avec une période de croissance plus faible, des coûts d’emprunt toujours élevés et un marché de l’habitation qui demeure faible dans la majeure partie du pays.

Notes en fin

- La fourchette s’appuie sur plusieurs estimations canadiennes et internationales. Pour le Canada, Macklem (1994) et Pichette (2000) ont estimé les effets de richesse globaux dans une fourchette de 3 à 8 cents par dollar. Le FMI (2011) a mis à jour ces estimations à l’aide de données canadiennes s’étalant sur une période de 1990 à 2011, la propension marginale à consommer à partir des changements permanents se produisant au sein du patrimoine immobilier s’établissant à environ 5,4 cents par dollar et à environ 2,5 cents par dollar pour le patrimoine financier. La propension marginale à consommer à partir du revenu est systématiquement plus élevée dans la recherche empirique; voir Carroll et coll. (2017).

- Lise PICHETTE et Dominique TREMBLAY, Les effets de richesse sont-ils importants au Canada?, Document de travail du personnel 03-30 de la Banque du Canada, 2003.

- Maral KICHIAN et Milana MIHIC, Quelle est l’importance des effets de richesse sur la consommation au Canada?, Revue canadienne d’économique, vol. 51, no 3, 2018, p. 784 à 798.

Avis de non-responsabilité

Le présent rapport est fourni par les Services économiques TD. Il est produit à des fins informatives et éducatives seulement à la date de rédaction, et peut ne pas convenir à d’autres fins. Les points de vue et les opinions qui y sont exprimés peuvent changer en tout temps selon les conditions du marché ou autres, et les prévisions peuvent ne pas se réaliser. Ce rapport ne doit pas servir de source de conseils ou de recommandations de placement, ne constitue pas une sollicitation d’achat ou de vente de titres, et ne doit pas être considéré comme une source de conseils juridiques, fiscaux ou de placement précis. Il ne vise pas à communiquer des renseignements importants sur les affaires du Groupe Banque TD, et les membres des Services économiques TD ne sont pas des porte-parole du Groupe Banque TD en ce qui concerne les affaires de celui-ci. L’information contenue dans ce rapport provient de sources jugées fiables, mais son exactitude et son exhaustivité ne sont pas garanties. De plus, ce rapport contient des analyses et des opinions portant sur l’économie, notamment au sujet du rendement économique et financier à venir. Par ailleurs, ces analyses et opinions reposent sur certaines hypothèses et d’autresfacteurs, et sont sujettes à des risques et à des incertitudes intrinsèques. Les résultats réels pourraient être très différents. La Banque Toronto-Dominion ainsi que ses sociétés affiliées et entités apparentées qui constituent le Groupe Banque TD ne peuvent être tenues responsables des erreurs ou omissions que pourraient contenir l’information, les analyses ou les opinions comprises dans ce rapport, ni des pertes ou dommages subis.

télécharger

partagez ceci: