Mise à jour des prévisions pour l’Amérique du Nord

Les données confirment l’ampleur de l’effondrement de l’économie

Remarque : Compte tenu de l’évolution rapide de la conjoncture économique et politique, nous publierons des mises à jour plus fréquentes de nos prévisions lorsque les conditions le justifient.

date publiée: 20 avril 2020

États-Unis : Arrêt brusque de l’économie selon les données de haute fréquence

Les données économiques continuent de dresser un portrait sombre de l’impact sur le PIB réel et l’emploi des mesures de confinement prises pour lutter contre la COVID-19. À la lumière des dernières statistiques, nous avons mis à jour nos prévisions pour l’économie et l’emploi.

- Selon les dernières statistiques, plus de 22 millions de travailleurs ont demandé des prestations d’assurance-chômage au cours des quatre dernières semaines. Nous avons donc révisé à la hausse le taux de chômage prévu au deuxième trimestre, qui est passé à 16,5 %.

- Il reste encore beaucoup d’incertitude quant à cette prévision. Même si le nombre d’emplois perdus s’avère exact, il est difficile de savoir combien de personnes mises à pied cesseront de travailler et qui ne doivent pas être comptabilisées dans le nombre de chômeurs.

- En ce qui a trait à l’activité économique, nous avons intégré une baisse plus importante du PIB réel aux premier et deuxième trimestres de cette année dans notre scénario. Nous anticipons un recul d’un peu plus de 40 % sur une base annualisée au deuxième trimestre. Cette prévision s’appuie sur les dernières données publiées sur les ventes au détail, les mises en chantier et la production industrielle en mars, qui n’a été que partiellement touchée par les mesures, ainsi que sur le fait que les activités de bon nombre de secteurs et de régions sont paralysées en avril.

- Étant donné la nature du choc, les données trimestrielles annualisées peuvent être trompeuses. Elles servent habituellement à donner une idée du rythme de croissance annualisée de l’économie pour un trimestre donné. Nous ne nous attendons toutefois pas à ce que choc persiste au-delà du trimestre. Par conséquent, il serait peut-être plus exact de dire que la COVID-19 devrait réduire de 13 % l’activité économique par rapport à la fin de 2019.

- Les fermetures devraient durer jusqu’en mai, ce qui empêchera une reprise importante pendant ce mois. En juin, par contre, à mesure que les secteurs reprendront leurs activités, l’économie et l’emploi devraient renouer avec la croissance. Comme nous l’avons mentionné dans notre mise à jour précédente, les vastes programmes publics d’aide au revenu et aux entreprises sont essentiels pour assurer un retour à la croissance économique.

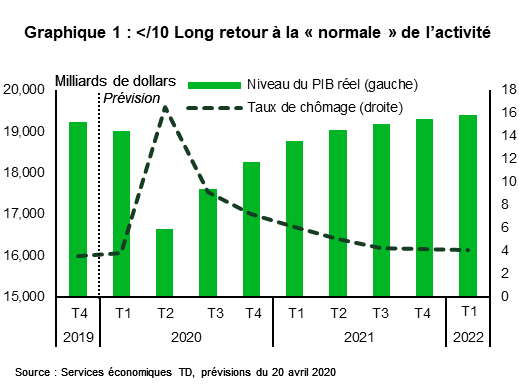

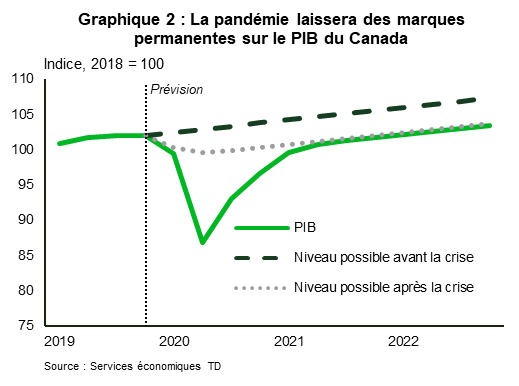

- Le redémarrage de l’économie se traduira par des taux de croissance à deux chiffres et par une baisse marquée du chômage dans la seconde moitié de l’année. Nous n’anticipons pas une reprise en V, mais plutôt une récupération au troisième trimestre de la moitié des emplois perdus au deuxième trimestre. En outre, le niveau du PIB réel devrait rester inférieur au niveau observé avant l’apparition du virus jusqu’en 2022. Comme cela a été le cas pendant les ralentissements précédents, l’incertitude persistante devrait peser sur les placements même après la reprise des dépenses des ménages.

- La situation financière des États et des administrations locales, qui ont vu leurs revenus s’évaporer et leurs dépenses monter en flèche, présente un risque de révision à la baisse de nos prévisions. En l’absence d’une augmentation de l’aide fédérale d’au moins 200 milliards de dollars, l’obligation pour la plupart des États d’équilibrer leurs budgets de fonctionnement entraînera de douloureuses compressions des dépenses et réductions d’effectifs au cours des prochaines années.

Canada : Chute initiale plus brutale, mesures de soutien contribuant à combler le fossé

Au Canada, la nature sans précédent de la COVID-19 et des mesures de distanciation sociale a eu plus que quelques effets sans précédent.

- Les données sur l’emploi en mars ont révélé que plus d’un million de Canadiens étaient sans emploi et que 1,5 million de Canadiens qui avaient encore un emploi n’ont travaillé que quelques heures, voire pas du tout. Cette situation s’est produite alors que les mesures de distanciation sociale n’ont commencé à être appliquées qu’au milieu du mois de mars.

- Le 16 avril, le portail des données du gouvernement du Canada indiquait que près de huit millions de demandes de Prestation canadienne d’urgence (PCU) avaient été reçues, ce qui donne à penser que la crainte d’une détérioration encore plus prononcée du marché de l’emploi s’est concrétisée.

- Comme nous avions largement anticipé une détérioration de cette ampleur, nous avons modifié quelque peu notre prévision du taux de chômage à court terme. Cependant, nous nous attendons maintenant à ce que le niveau élevé du chômage persiste et laisse des marques inévitables.

- En ce qui concerne le PIB réel, Statistique Canada a publié une prévision immédiate inédite de l’activité économique en mars, révélant une baisse estimative de 9 % de la production (donnée sur un mois, non annualisée). Sur une base trimestrielle, cela suppose une contraction annualisée de 9 % à 11 % de la croissance au premier trimestre, ce qui correspond à ce qui a été observé pendant la crise financière mondiale.

- Ce recul conjugué avec les données de haute fréquence, y compris les volumes traités par les systèmes de paiement, le suivi de la mobilité et les demandes de PCU, nous a incités à réviser à la baisse nos perspectives pour le deuxième trimestre. Comme aux États-Unis, nous prévoyons une contraction de plus de 40 % sur une base annualisée.

- Il est important de souligner que la présente mise à jour des prévisions comporte non seulement une baisse à court terme, mais aussi une reprise plus forte dans la seconde moitié de l’année. Depuis notre analyse, les gouvernements ont élargi les mesures de soutien du revenu en plus, notamment, d’assouplir l’admissibilité à la PCU et les critères d’accès aux subventions salariales. De même, la Banque du Canada a continué à assouplir sa politique monétaire, annonçant des achats d’actifs additionnels dans le but d’assurer la transmission complète de la politique monétaire. Toutes ces mesures permettront de « combler le fossé » pendant la pandémie. Malgré tout, un retour à la vie normale n’est pas pour demain.

Prévisions Économiques et Financières |

|||||||||||||||

| 2019 | 2020 | 2021 | Moyenne annuelle | ||||||||||||

| Q1 | Q2 | Q3 | Q4 | Q1P | Q2P | Q3P | Q4P | Q1P | Q2P | Q3P | Q4P | 19 | 20F | 21F | |

| Données économiques canadiennes (%) | |||||||||||||||

| Croissance du PIB réel* | 1.0 | 3.4 | 1.1 | 0.3 | -9.7 | -42.0 | 32.6 | 15.8 | 12.8 | 4.8 | 2.1 | 1.8 | 1.6 | -7.5 | 7.3 |

| Taux de chômage | 5.8 | 5.6 | 5.6 | 5.7 | 6.3 | 12.6 | 10.6 | 8.0 | 6.7 | 5.9 | 5.8 | 5.8 | 5.7 | 9.4 | 6.0 |

| Données économiques américaines (%) | |||||||||||||||

| Croissance du PIB réel* | 3.1 | 2.0 | 2.1 | 2.1 | -4.2 | -41.4 | 25.1 | 16.1 | 11.2 | 5.9 | 3.2 | 2.4 | 2.3 | -6.2 | 6.6 |

| Taux de chômage | 3.9 | 3.6 | 3.6 | 3.5 | 3.8 | 16.5 | 9.2 | 7.2 | 6.1 | 5.1 | 4.3 | 4.1 | 3.7 | 9.2 | 4.9 |

| Taux d'intérêt canadiens (%) | |||||||||||||||

| Taux cible du financement à un jour | 1.75 | 1.75 | 1.75 | 1.75 | 0.25 | 0.25 | 0.25 | 0.25 | 0.25 | 0.25 | 0.25 | 0.25 | 1.75 | 0.25 | 0.25 |

| Taux bons du Trésor 3 mois | 1.67 | 1.66 | 1.65 | 1.66 | 0.21 | 0.20 | 0.20 | 0.20 | 0.20 | 0.20 | 0.20 | 0.20 | 1.65 | 0.20 | 0.20 |

| Rendem. oblig. d'État 2 ans | 1.55 | 1.47 | 1.58 | 1.69 | 0.42 | 0.20 | 0.25 | 0.30 | 0.35 | 0.50 | 0.65 | 0.75 | 1.55 | 0.30 | 0.55 |

| Rendem. oblig. d'État 10 ans | 1.62 | 1.46 | 1.37 | 1.70 | 0.71 | 0.50 | 0.60 | 0.70 | 0.85 | 1.05 | 1.20 | 1.40 | 1.55 | 0.65 | 1.15 |

| Taux d'intérêt américains (%) | |||||||||||||||

| Taux cible des fonds fédéraux | 2.50 | 2.50 | 2.00 | 1.75 | 0.25 | 0.25 | 0.25 | 0.25 | 0.25 | 0.25 | 0.25 | 0.50 | 2.20 | 0.25 | 0.30 |

| Taux bons du Trésor 3 mois | 2.35 | 2.08 | 1.84 | 1.52 | 0.11 | 0.10 | 0.10 | 0.10 | 0.10 | 0.10 | 0.25 | 0.35 | 1.95 | 0.10 | 0.20 |

| Taux bons du Trésor 2 ans | 2.27 | 1.75 | 1.63 | 1.58 | 0.23 | 0.20 | 0.25 | 0.35 | 0.50 | 0.65 | 0.80 | 0.90 | 1.80 | 0.25 | 0.70 |

| Taux bons du Trésor 10 ans | 2.41 | 2.00 | 1.68 | 1.92 | 0.70 | 0.40 | 0.60 | 0.80 | 1.00 | 1.20 | 1.40 | 1.55 | 2.00 | 0.65 | 1.30 |

| Écarts Canada- É.-U. | |||||||||||||||

| Écart bons du Trésor 3 mois Can - É.-U. | -0.68 | -0.42 | -0.19 | 0.14 | 0.10 | 0.10 | 0.10 | 0.10 | 0.10 | 0.10 | -0.05 | -0.15 | -0.29 | 0.10 | 0.00 |

| Écart bons du Trésor 10 ans Can - É.-U. | -0.79 | -0.54 | -0.31 | -0.22 | 0.01 | 0.10 | 0.00 | -0.10 | -0.15 | -0.15 | -0.20 | -0.15 | -0.47 | 0.00 | -0.16 |

| Brut (WTI, $US/baril) | 55 | 60 | 56 | 57 | 46 | 20 | 33 | 42 | 47 | 48 | 49 | 50 | 57 | 35 | 49 |

| Taux de change USD / CAD | 0.75 | 0.76 | 0.76 | 0.77 | 0.71 | 0.69 | 0.70 | 0.71 | 0.72 | 0.74 | 0.75 | 0.76 | 0.76 | 0.70 | 0.74 |

| *Variation trimestrielle annualisée. P : Prévisions des Services économiques TD en date de avril 2020. Les prévisions de taux de change et de taux financiers sont de fin de période. Sources : Bloomberg, Banque du Canada, Réserve fédérale des États-Unis, Services économiques TD. |

|||||||||||||||

Avis de non-responsabilité

Le présent rapport est fourni par les Services économiques TD. Il est produit à des fins informatives et éducatives seulement à la date de rédaction, et peut ne pas convenir à d’autres fins. Les points de vue et les opinions qui y sont exprimés peuvent changer en tout temps selon les conditions du marché ou autres, et les prévisions peuvent ne pas se réaliser. Ce rapport ne doit pas servir de source de conseils ou de recommandations de placement, ne constitue pas une sollicitation d’achat ou de vente de titres, et ne doit pas être considéré comme une source de conseils juridiques, fiscaux ou de placement précis. Il ne vise pas à communiquer des renseignements importants sur les affaires du Groupe Banque TD, et les membres des Services économiques TD ne sont pas des porte-parole du Groupe Banque TD en ce qui concerne les affaires de celui-ci. L’information contenue dans ce rapport provient de sources jugées fiables, mais son exactitude et son exhaustivité ne sont pas garanties. De plus, ce rapport contient des analyses et des opinions portant sur l’économie, notamment au sujet du rendement économique et financier à venir. Par ailleurs, ces analyses et opinions reposent sur certaines hypothèses et d’autresfacteurs, et sont sujettes à des risques et à des incertitudes intrinsèques. Les résultats réels pourraient être très différents. La Banque Toronto-Dominion ainsi que ses sociétés affiliées et entités apparentées qui constituent le Groupe Banque TD ne peuvent être tenues responsables des erreurs ou omissions que pourraient contenir l’information, les analyses ou les opinions comprises dans ce rapport, ni des pertes ou dommages subis.

télécharger

version imprimée