Faits saillants

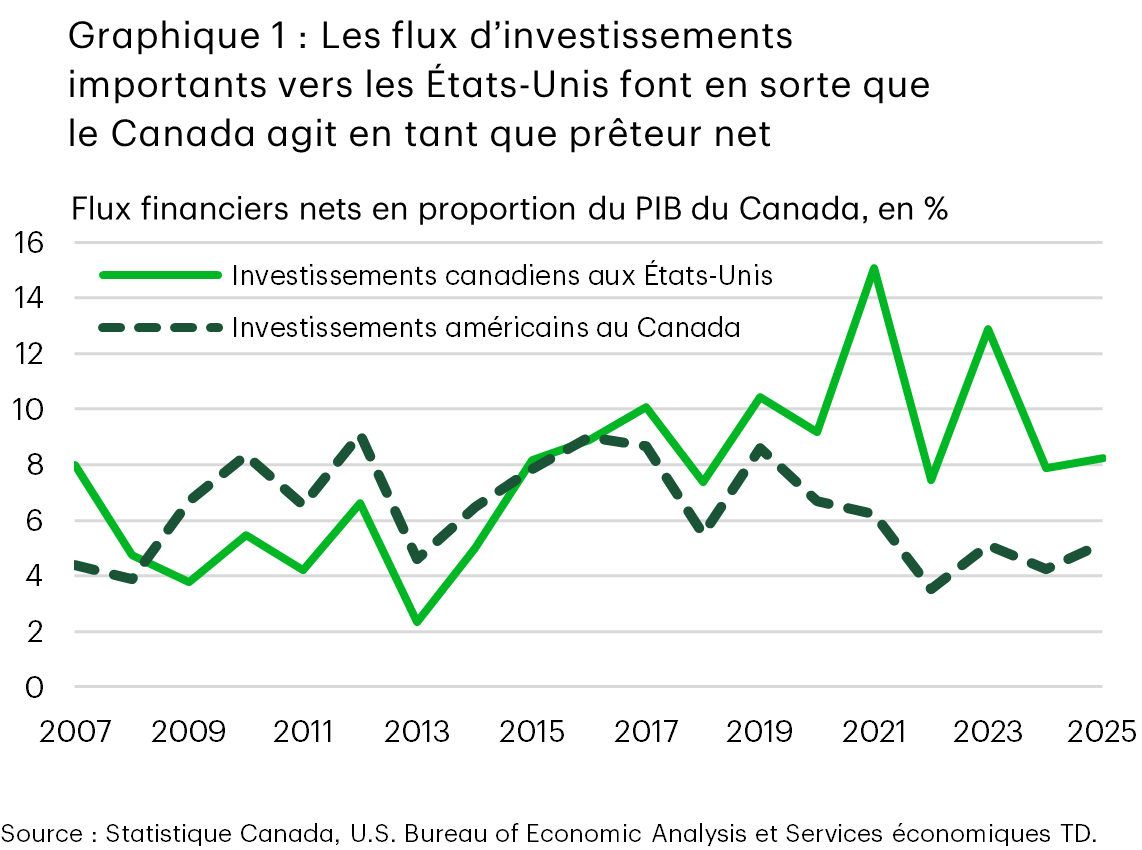

- Les États-Unis sont demeurés la principale destination pour les investissements canadiens en 2025, les flux représentant environ 8,0 % du produit intérieur brut (PIB) du Canada. Ainsi, le Canada a continué à agir en tant que prêteur de fonds net pour les États-Unis pour la neuvième année consécutive.

- Les investissements de portefeuille ont représenté presque tous les nouveaux flux nets canadiens vers les États-Unis, répartis à peu près également entre les liquidités, les obligations et les actions. Les flux d’investissements de portefeuille américains vers le Canada ont également été solides, mais étaient presque entièrement concentrés dans les titres de créance.

- Ce sont dans les investissements directs étrangers que des faiblesses sont apparues. Les investissements directs transfrontaliers ont ralenti, ce qui montre à quel point l’incertitude commerciale pèse sur les investissements à long terme qui rehaussent la productivité.

- La résilience à long terme du Canada dépendra de sa capacité à élargir ses relations en matière de commerce et d’investissement, au-delà des États-Unis. Ces efforts prendront du temps, mais les premiers signes de cette diversification progressive pourraient commencer à apparaître en 2026.

L’évolution des flux commerciaux entre les États-Unis et le Canada est ce qui a jusqu’à présent retenu l’essentiel de l’attention durant le second mandat de Donald Trump. Une question tout aussi importante est de savoir dans quelle mesure, le cas échéant, la trajectoire des flux financiers entre les deux pays a été modifiée. Le présent article porte sur ce dernier point.

Bien que les comptes financiers du Canada pour l’année 2025 au complet n’aient pas encore été publiés, les données disponibles au troisième trimestre nous permettent de tirer des conclusions claires sur l’orientation globale. Le graphique 1 présente une vue d’ensemble des investissements de l’année dernière qui n’était pas très différente de celle de 2024. Les États-Unis sont demeurés la principale destination pour les investissements canadiens à l’étranger. Jusqu’à la fin du troisième trimestre de 2025, les ménages, les entreprises et les gouvernements du Canada ont acquis plus de 230 milliards de dollars canadiens en actifs américains, et si le rythme se maintient, les flux totaux pourraient atteindre environ 255 milliards de dollars canadiens d’ici la fin de l’année, soit 8,0 % du PIB nominal du Canada. Les chiffres de 2025 sont légèrement supérieurs par rapport à ceux de 2024, mais demeurent inférieurs aux sommets atteints en 2021 et en 2023, lorsque les flux annuels ont atteint environ 380 milliards de dollars, soit l’équivalent de 15,1 % et de 12,9 % du PIB, respectivement.

En comparaison, les investissements américains au Canada au cours de la même période devraient totaliser environ 150 milliards de dollars canadiens, soit un peu plus de 5 % du PIB du Canada. L’écart entre ces flux signifie que le Canada a continué à afficher des sorties de fonds nettes importantes vers les États-Unis et qu’il a continué à agir en tant que prêteur de fonds net pour les États-Unis depuis 2017. Ces chiffres soulignent la profondeur de l’exposition économique du Canada au marché américain et son intérêt à son égard. Cela dit, tous les types d’investissement ne racontent pas la même histoire, d’où l’importance d’examiner les choses de plus près.

Investissements de portefeuille : le canal principal

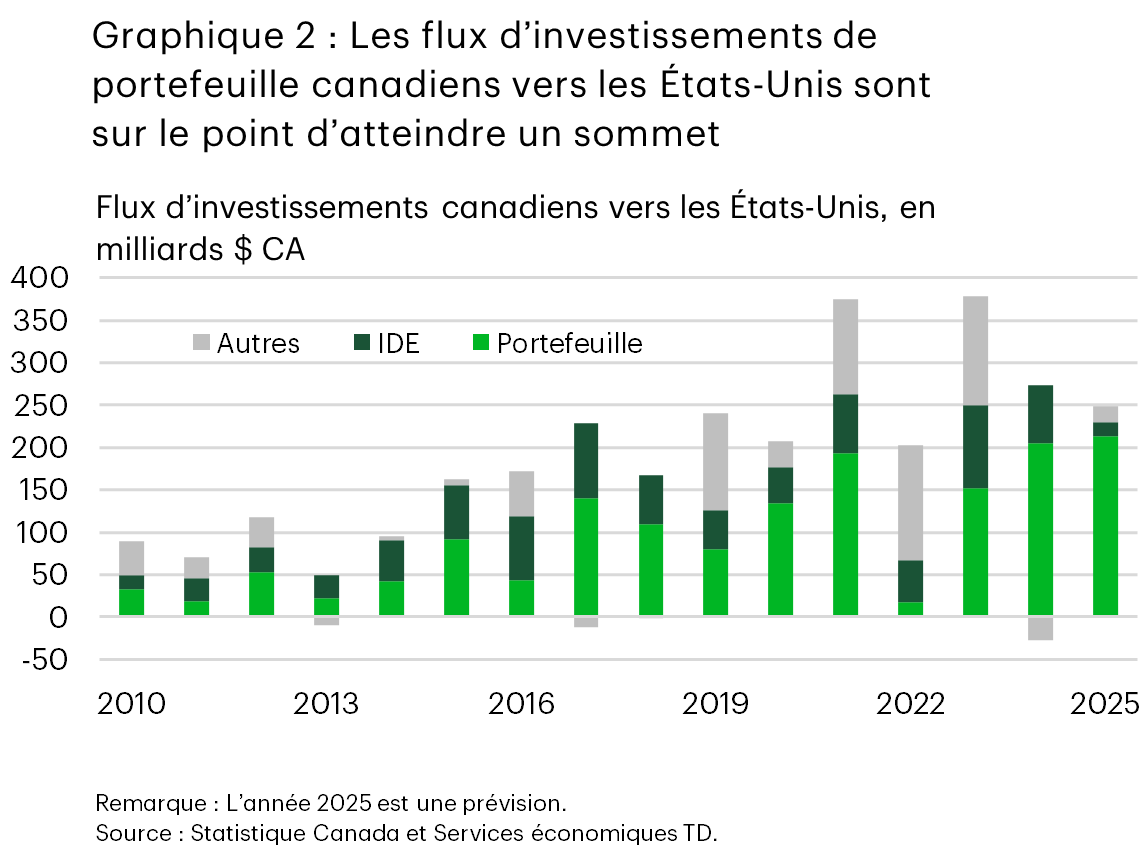

Presque tous les flux nets d’investissements de portefeuille canadiens vers les États-Unis l’année dernière sont imputables aux investissements de portefeuille (graphique 2). Au cours des trois premiers trimestres de l’année dernière, les investissements de portefeuille canadiens dans des titres américains ont atteint 200 milliards de dollars canadiens, soit environ 34 milliards de dollars canadiens de plus qu’au cours de la même période en 2024, qui était en soi une année record. Les données mensuelles sur les opérations internationales en valeurs mobilières jusqu’à la fin de novembre donnent à penser que l’élan a quelque peu ralenti au cours des derniers mois. Les flux d’investissements de portefeuille sont pourtant sur la bonne voie d’atteindre un nouveau sommet en termes absolus et, en s’établissant à près de 7 % du PIB du Canada, de figurer parmi les plus importants flux jamais enregistrés. Cette situation se produit parallèlement à un désinvestissement net de plus de 100 milliards de dollars canadiens des autres régions.

Au cours de la dernière année, plus du deux tiers de ces flux d’investissements de portefeuille ont été dirigés vers les titres de créance américains, plutôt que les actions et fonds de placement. Les taux plus élevés aux États-Unis par rapport à ceux offerts sur le marché intérieur ont probablement alimenté cette demande, la Banque du Canada ayant poursuivi sa trajectoire d’assouplissement. Au sein de ces titres de créance, les flux étaient répartis à peu près également entre les instruments du marché monétaire et les titres à long terme.

Le reste des investissements de portefeuille canadiens aux États-Unis a été dirigé vers les actions et les fonds de placement, les flux étant restés positifs même au moment où le mouvement « on se serre les coudes » a commencé à prendre de l’ampleur au Canada. Au troisième trimestre, les investissements nets dans les actions américaines ont atteint 64 milliards de dollars canadiens, dépassant déjà de 8 milliards de dollars canadiens les flux pour l’année 2024 dans son ensemble, bien qu’ils demeurent inférieurs au sommet de 131 milliards de dollars canadiens enregistré en 2021. La demande a vraisemblablement été alimentée par l’intérêt marqué pour les sociétés technologiques américaines à grande capitalisation. Pourtant, les actions canadiennes ont finalement généré des rendements plus élevés pour les investisseurs canadiens, soit environ 25 % contre 13 % pour les placements américains, une fois la dépréciation du dollar américain prise en compte.

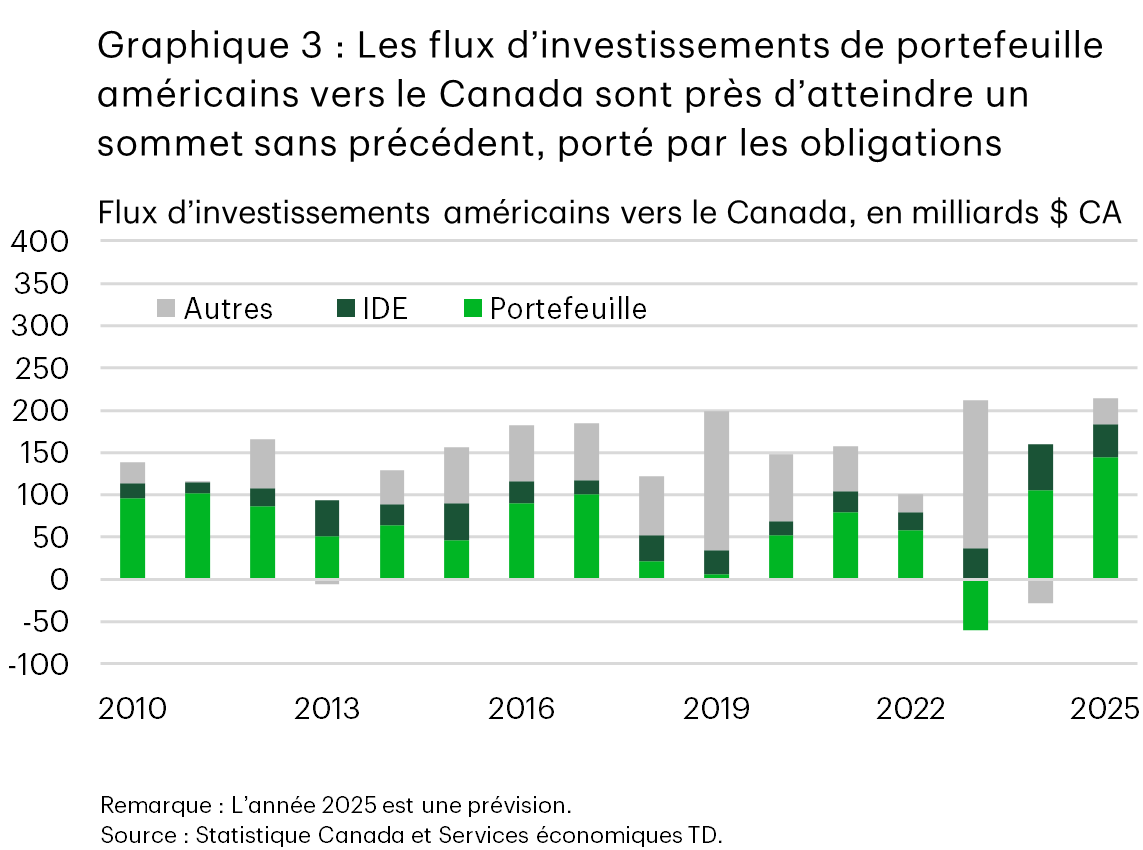

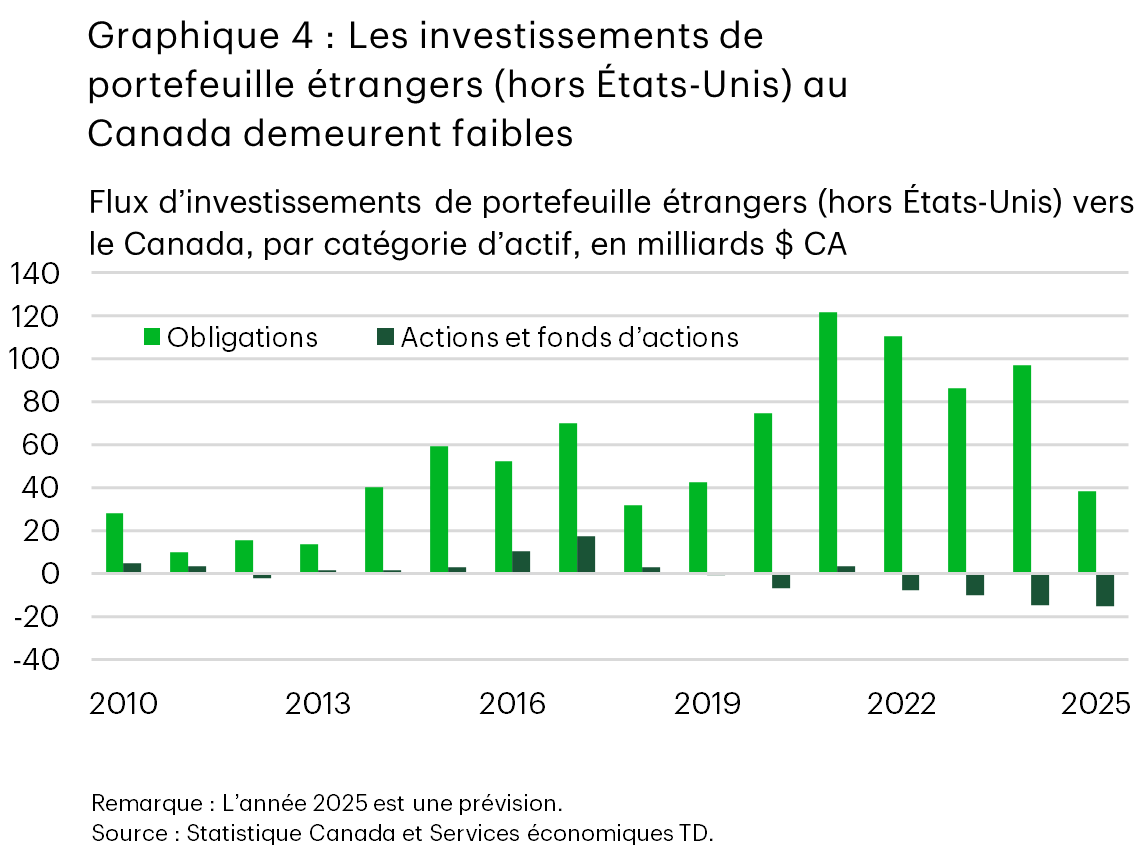

Les flux d’investissements de portefeuille des États-Unis vers le Canada ont également été robustes en 2025, bien qu’entièrement attribuables au canal des titres de créance. Les marchés des titres de créance canadiens ont profité d’entrées de fonds nettes de plus de 150 milliards de dollars canadiens des États-Unis, soit les flux les plus élevés jamais enregistrés (graphique 3). Cette vigueur contraste avec un repli marqué des investissements du reste du monde, en particulier au premier semestre de l’année, qui a été suivi par une reprise partielle au troisième trimestre. Par conséquent, 2025 devrait être l’année la plus faible en matière d’investissements étrangers non américains sur le marché obligataire canadien depuis 2018 (graphique 4).

Les flux d’investissements de portefeuille vers les actions canadiennes, déjà faibles au cours de la majeure partie de la dernière décennie, sont sur la bonne voie de connaître une autre année de désinvestissement important en 2025, bien que les données mensuelles indiquent qu’il est peu probable qu’ils dépassent les sorties de fonds records de 48 milliards de dollars canadiens enregistrées en 2023. Même si elles ne sont pas souvent considérées comme des « capitaux flottants », les entrées de fonds de portefeuilles ont tendance à soutenir l’activité économique en assouplissant les contraintes de financement et en réduisant les frais de financement.

Investissements directs étrangers : sous pression

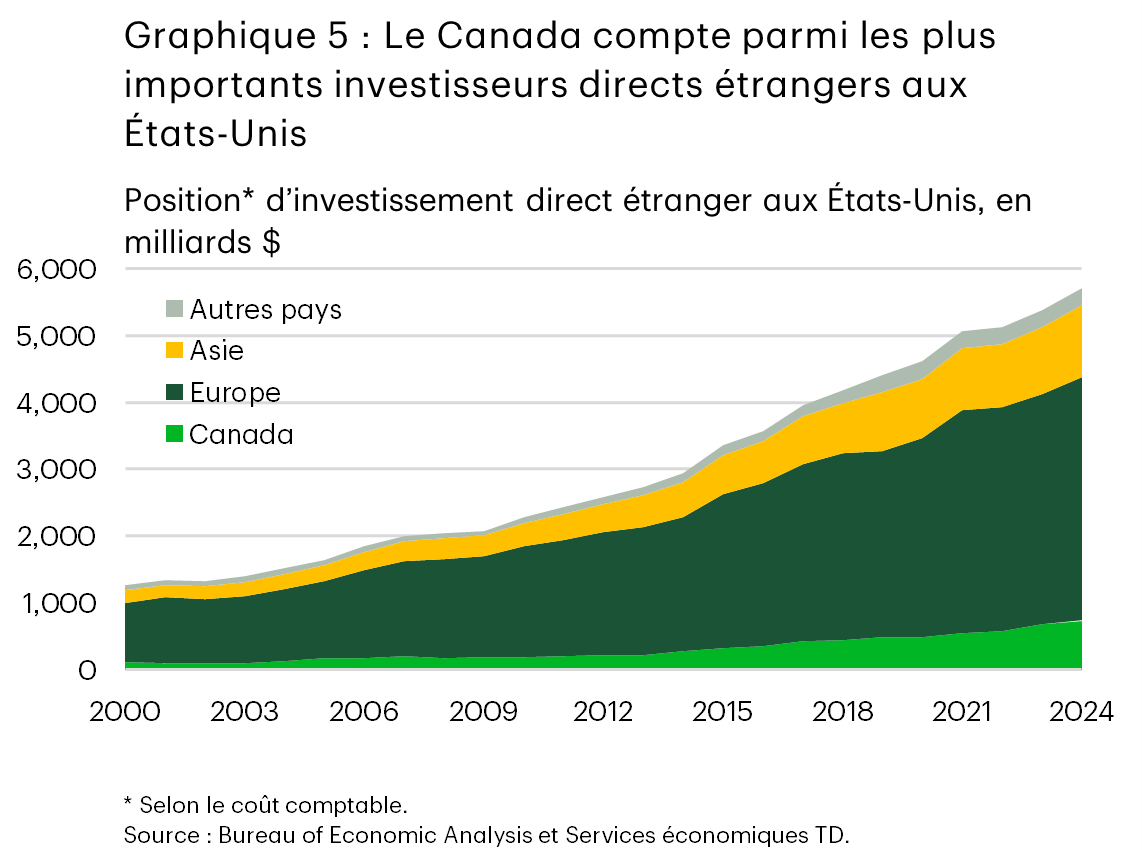

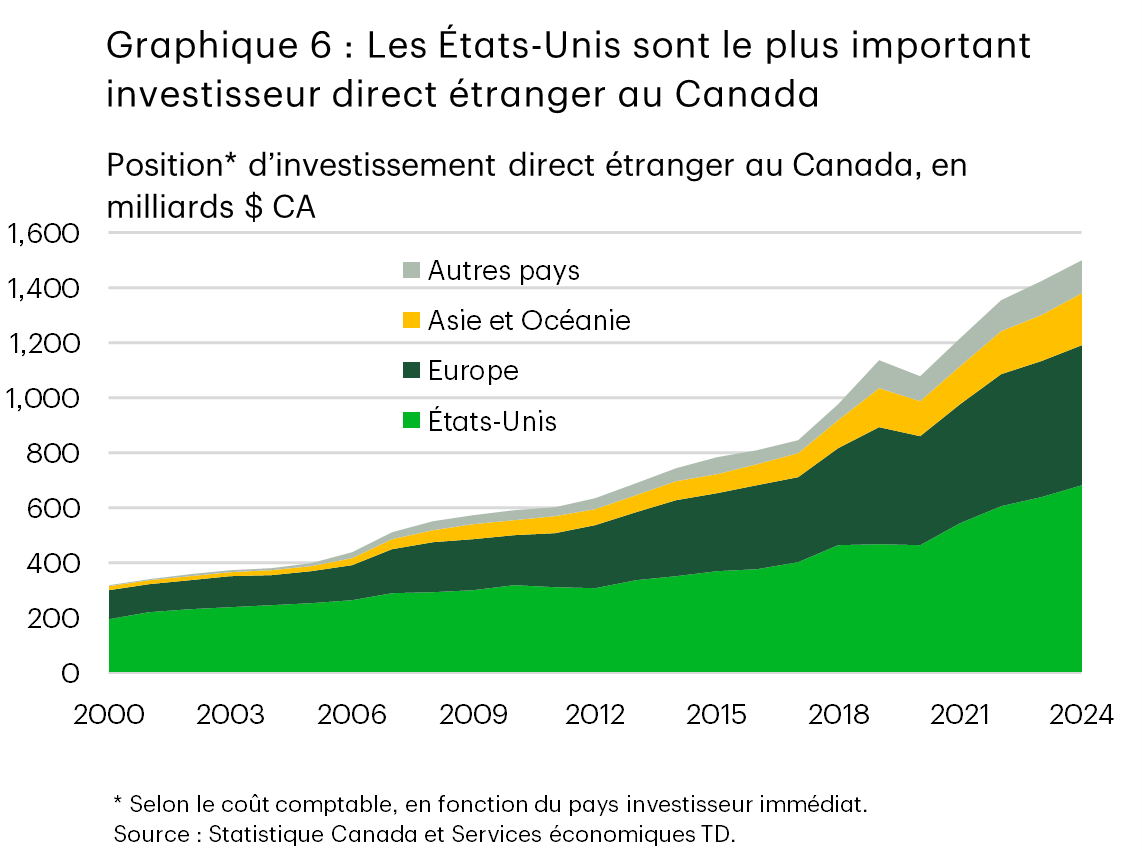

Composante de « capitaux à long terme » des opérations financières transfrontalières, les investissements directs étrangers (IDE) sont le domaine dans lequel de réelles faiblesses sont apparues dans le contexte des investissements bilatéraux. Les IDE sont importants, car ils sont étroitement liés au contrôle, à la production et à la productivité à long terme. Les grands projets nécessitent des capitaux patients et une confiance dans l’accès aux marchés à long terme. Historiquement, les sociétés américaines et canadiennes ont mutuellement joué ce rôle, en raison de leur proximité géographique et de leur solide alignement géopolitique. En 2024, le Canada est demeuré l’un des principaux investisseurs directs étrangers aux États-Unis, comptabilisant 12,8 % du total de la position d’IDE aux États-Unis, soit 732,9 milliards de dollars américains en valeur comptable (graphique 5). La relation est réciproque : les États-Unis sont le plus important investisseur direct étranger du Canada, avec une position de 683,7 milliards de dollars canadiens en valeur comptable, bien que leur proportion ait diminué, passant d’environ 60 % au début des années 2000 à 45,5 % aujourd’hui (graphique 6).

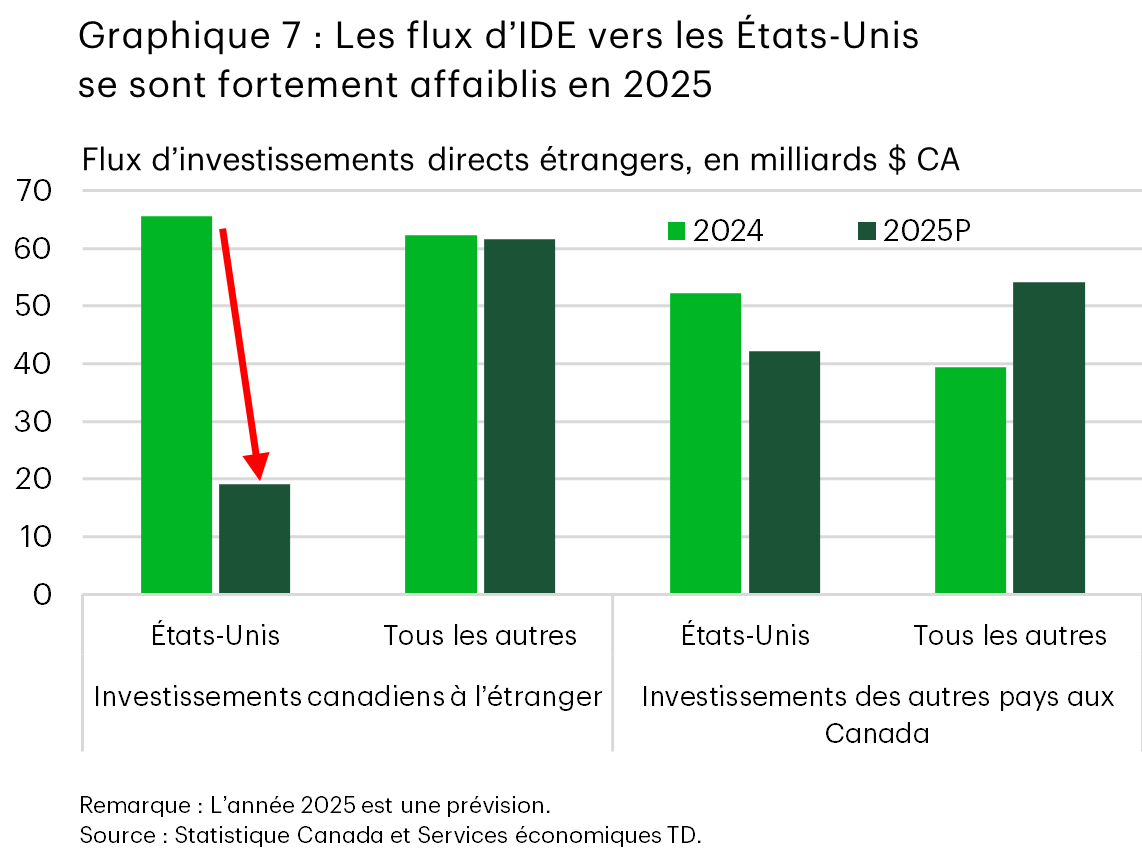

L’année dernière, toutefois, les investisseurs canadiens ont marqué une pause dans les nouveaux flux directs vers les États-Unis. Au cours des trois premiers trimestres de 2025, les investissements directs canadiens aux États-Unis totalisaient seulement 14,3 milliards de dollars canadiens, soit environ 31,5 milliards de dollars canadiens de moins qu’au cours de la même période en 2024. En supposant un taux de participation semblable au quatrième trimestre, les flux pour l’année au complet sont en voie d’atteindre seulement environ 19 milliards de dollars canadiens (graphique 7). Il s’agirait du plus bas niveau annuel depuis 2009.

Le principal facteur a été le repli marqué des fusions et acquisitions, soit le passage d’un investissement net de 15,3 milliards de dollars canadiens en 2024 à un désinvestissement net d’environ 18 milliards de dollars canadiens en 2025. Autrement dit, les modestes entrées de fonds enregistrées l’année dernière reflétaient les bénéfices réinvestis. Une combinaison de facteurs, soit l’incertitude accrue entourant le commerce, les risques liés aux politiques et la réévaluation des questions liées à l’accès aux marchés, semble avoir limité les nouveaux investissements directs canadiens aux États-Unis.

Les investissements directs américains au Canada ont également ralenti par rapport à l’année dernière, bien que les flux soient restés positifs, s’établissant à 31,6 milliards de dollars canadiens au troisième trimestre de 2025. Comme dans le cas du Canada, cette situation s’explique principalement par la faiblesse des fusions et acquisitions, qui a été neutralisée en partie par la hausse des bénéfices réinvestis et les titres de créances intra-groupe, ce qui laisse entrevoir une restructuration des bilans plutôt qu’un retrait pur et simple.

L’augmentation d’IDE d’autres pays a fait partiellement contrepoids : les investissements entrants totaux au Canada ont atteint 40,6 milliards de dollars canadiens, soit environ 10 milliards de dollars canadiens de plus qu’au cours de la même période en 2024, tandis que les investissements directs du Canada vers des destinations autres que les États-Unis ont également augmenté de 18,9 milliards de dollars canadiens sur 12 mois et devraient terminer 2025 en étant à tout le moins aussi solides que l’année dernière. Cette dynamique ne signale pas nécessairement une dissociation par rapport aux États-Unis, mais plutôt une diversification des risques et des occasions.

Cette situation cadre avec les récents efforts déployés par le gouvernement pour élargir la base d’investissement du Canada. Par exemple, le Canada a signé un accord sur la promotion et la protection des investissements étrangers (APIE) avec les Émirats arabes unis, un traité qui pourrait aider à débloquer un investissement potentiel de 70 milliards de dollars canadiens au Canada, une augmentation importante par rapport à la position actuelle de 8,8 milliards de dollars canadiens1. Le Canada poursuit également les négociations de l’APIE avec le Qatar. Au-delà de ces nouveaux traités officiels, le Canada a entamé un plus grand nombre de discussions d’engagement progressif avec d’autres partenaires, y compris des discussions sur la coopération énergétique avec la Chine, qui détient déjà une importante position d’IDE d’environ 50 milliards de dollars canadiens au Canada, et déploie des efforts pour renouer des liens avec l’Inde, où la position d’IDE demeure inférieure à 7,8 milliards de dollars canadiens, et ce, afin de faciliter un investissement réciproque plus important.

Conclusion

Les données trimestrielles sur les comptes financiers montrent que les comportements d’investissement canadiens continuent à être étroitement alignés sur ceux des États-Unis. Les flux d’investissements canadiens vers les États-Unis demeurent solides dans l’ensemble, en raison des entrées de fonds records de portefeuilles, tandis que les États-Unis ont continué à être le principal investisseur étranger sur les marchés financiers canadiens, d’autres régions ayant procédé à un désinvestissement. Toutefois, les premiers signes de faiblesse ont pu être constatés dans les investissements directs étrangers, les IDE canadiens aux États-Unis et les IDE américains au Canada ayant ralenti en 2026, reflétant l’incertitude croissante à l’égard des avantages d’un approfondissement de l’intégration économique à long terme.

La leçon tirée l’année dernière a été claire : les différends commerciaux nuisent aux IDE des deux côtés de la frontière. Les progrès vers un cadre commercial plus stable grâce à un examen réussi de l’Accord Canada–États-Unis–Mexique (ACEUM) cette année profiteraient aux deux partenaires, non seulement à travers le commerce des biens, mais aussi le rétablissement de la confiance à l’égard des décisions concernant les investissements à long terme. En même temps, la résilience à long terme du Canada dépend de sa capacité à élargir ses relations en matière de commerce et d’investissement avec d’autres pays. Ces efforts prendront du temps, mais les premiers signes de cette diversification progressive pourraient apparaître en 2026.

Notes en fin de texte

- Tous les chiffres portant sur l’IDE dans le présent paragraphe sont déclarés selon la valeur comptable et classés selon le pays investisseur ultime.

Avis de non-responsabilité

Le présent rapport est fourni par les Services économiques TD. Il est produit à des fins informatives et éducatives seulement à la date de rédaction, et peut ne pas convenir à d’autres fins. Les points de vue et les opinions qui y sont exprimés peuvent changer en tout temps selon les conditions du marché ou autres, et les prévisions peuvent ne pas se réaliser. Ce rapport ne doit pas servir de source de conseils ou de recommandations de placement, ne constitue pas une sollicitation d’achat ou de vente de titres, et ne doit pas être considéré comme une source de conseils juridiques, fiscaux ou de placement précis. Il ne vise pas à communiquer des renseignements importants sur les affaires du Groupe Banque TD, et les membres des Services économiques TD ne sont pas des porte-parole du Groupe Banque TD en ce qui concerne les affaires de celui-ci. L’information contenue dans ce rapport provient de sources jugées fiables, mais son exactitude et son exhaustivité ne sont pas garanties. De plus, ce rapport contient des analyses et des opinions portant sur l’économie, notamment au sujet du rendement économique et financier à venir. Par ailleurs, ces analyses et opinions reposent sur certaines hypothèses et d’autresfacteurs, et sont sujettes à des risques et à des incertitudes intrinsèques. Les résultats réels pourraient être très différents. La Banque Toronto-Dominion ainsi que ses sociétés affiliées et entités apparentées qui constituent le Groupe Banque TD ne peuvent être tenues responsables des erreurs ou omissions que pourraient contenir l’information, les analyses ou les opinions comprises dans ce rapport, ni des pertes ou dommages subis.

télécharger

partagez ceci: