Faits saillants

- L’ambitieux plan du gouvernement fédéral sur le logement prévoit plusieurs mesures qui pourraient avoir une incidence sur la demande, l’offre et la productivité en matière de logement. Le plan prévoit la construction de 3,87 millions de nouveaux logements d’ici 2031, ce qui signifie que la construction résidentielle atteindra un niveau record pendant plusieurs années.

- Les mesures relatives à l’offre sont peut-être les plus audacieuses, mais les efforts visant à accroître le parc de logements du pays se heurtent à des difficultés comme des taux d’intérêt élevés et des contraintes de capacité. Par ailleurs, il est peu probable que les mesures relatives à la demande contenues dans le plan fassent bouger les choses de façon significative.

La nouvelle initiative du gouvernement fédéral en matière de logement, intitulée « Plan du Canada sur le logement », vise à répondre au problème d’abordabilité du pays et est également très ambitieuse. Elle prévoit la mise en œuvre de mesures que les intervenants du secteur réclament depuis des années. Le plan vise la construction de 3,87 millions de logements d’ici 2031, ce qui représente l’ajout net de 2 millions de nouveaux logements en plus des 1,87 million qui allaient déjà être construits selon les prévisions de la SCHL.

Voici d’autres points à considérer:

- Ces 2 millions de logements se divisent en 1,2 million de logements dans le cadre du plan (et des mesures prises à l’automne 2023), le gouvernement fédéral demandant le soutien des autres ordres de gouvernement pour bâtir les 800 000 logements supplémentaires.

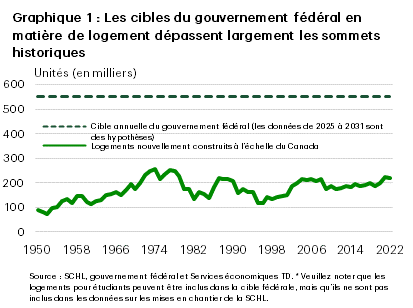

- En supposant que la cible de près de 4 millions de logements soit recensée de 2025 à 2031, cela signifie environ 550 000 nouveaux logements par année. Une partie du total du gouvernement fédéral pourrait refléter une hausse du nombre de résidences pour étudiants, qui ne sont pas comptabilisées dans les données sur les mises en chantier de la SCHL. Cela ne change toutefois pas grand-chose au fait qu’il faille que la construction de logements neufs soit maintenue à des taux bien supérieurs aux maximums historiques (graphique 1).

- La cible du gouvernement fédéral est nettement inférieure à celle de la SCHL (5,8 millions de nouveaux logements d’ici 2030), bien que cette dernière vise à ramener l’abordabilité à ses niveaux de 2003-2004.

Les mesures contenues dans le plan sont nombreuses, et il est utile de les diviser en deux catégories : celles qui pourraient avoir une incidence sur la demande, l’offre et la productivité, et les autres mesures. Nous reconnaissons toutefois que toute politique individuelle peut influencer plusieurs de ces groupes généraux.

Les mesures relatives à la demande ne changeront probablement pas la donne

On peut raisonnablement soutenir que les gouvernements ne devraient pas stimuler la demande à un moment où l’abordabilité est historiquement limitée. Toutefois, il est peu probable que les mesures proposées aient une influence significative sur nos prévisions en matière de revente de logements. Par exemple, l’incidence de la décision de prolonger la période d’amortissement de 25 à 30 ans est atténuée par le fait qu’elle ne s’applique qu’aux acheteurs d’une première propriété qui achètent un logement nouvellement construit (c’est-à-dire une petite partie du marché) et qui contractent un prêt hypothécaire assuré. De plus, la prolongation (déjà annoncée) de l’interdiction des achats étrangers survient à un moment où ceux-ci peuvent représenter de 1 % à 2 % de l’activité. Toutefois, les fonds destinés aux rénovations écologiques devraient stimuler les dépenses en rénovations.

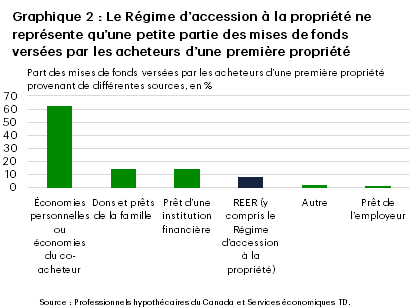

L’augmentation de la limite de retrait du Régime d’accession à la propriété, qui passera de 35 000 $ à 60 000 $, devrait avoir certaines répercussions sur les ménages, bien qu’elles puissent découler d’une légère baisse de l’endettement de ces derniers. Il convient de noter que selon les données de sondages, 30 % des premiers acheteurs ont retiré des fonds de leur REER pour financer une mise de fonds entre 2018 et 20201, mais ces retraits ne représentaient que 8 % de la valeur de la mise de fonds (graphique 2). La principale source de mise de fonds continuera probablement d’être les économies personnelles et les dons des parents. Quelle que soit l’incidence de cette politique, elle sera légèrement décalée, car les fonds supplémentaires investis dans un REER doivent y rester au moins 90 jours avant d’être retirés.

Le gouvernement fédéral limitera également les achats de maisons unifamiliales existantes par de grandes sociétés, mais notre analyse demeure floue en raison des lacunes dans les données. D’autres types d’acheteurs pourraient répondre à cette demande, vraisemblablement des propriétaires-occupants, ce qui réduirait l’offre de logements locatifs sur le marché.

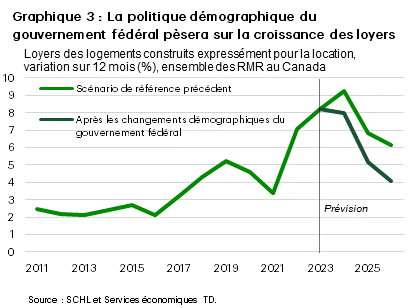

Même si nous prévoyons une incidence modeste de l’initiative fédérale en matière de logement, ce qui aura des répercussions considérables est le plan fédéral distinct visant à faire passer la proportion de résidents non permanents au sein de la population canadienne de 6,5 % à 5 % d’ici 2027. Si elle se concrétise, cette politique aura un effet négatif important sur la croissance des loyers (graphique 3), ce qui remet en question les paramètres économiques de tels projets pour les investisseurs. Ce type de demande a été important, les données de la Banque du Canada montrant que 25 % des achats de logements hypothéqués ont été effectués par des investisseurs au troisième trimestre de 2023.

Les politiques relatives à l’offre risquent de se heurter à des obstacles

Dans l’ensemble, le plan semble susceptible de soutenir le taux des mises en chantier de la SCHL, bien que l’atteinte de 550 000 nouveaux logements par année soit une tâche extrêmement difficile. Il est important de noter que la hausse du nombre de nouveaux logements découlant de ces mises en chantier ne se produira que dans plusieurs années, et que toute amélioration de l’abordabilité sur le marché de la revente (de loin le plus important marché de l’habitation au Canada) ne se produira pas avant encore plus longtemps.

L’ampleur de l’augmentation des mises en chantier (et le moment où elle se produira) est très incertaine et se heurte à plusieurs difficultés :

- Les taux d’intérêt sont élevés, même si nous prévoyons que la Banque du Canada réduira les taux d’ici l’été, et les taux obligataires devraient baisser au cours de la prochaine année.

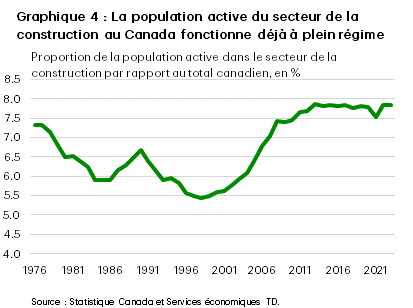

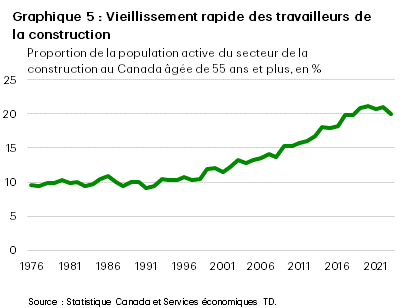

- Le secteur fonctionne déjà à un rythme élevé. Les mises en chantier avoisinent 242 000 unités, ce qui n’est pas très loin du sommet record d’environ 270 000 unités. La construction résidentielle est confrontée à une pénurie de travailleurs, la main-d’œuvre semble très limitée (graphique 4) et les promoteurs immobiliers résidentiels doivent rivaliser avec des projets non résidentiels pour trouver des ouvriers. Dans ce dernier cas, les intentions de dépenses en immobilisations non résidentielles sont solides pour cette année. De plus, selon une analyse de la Banque du Canada2, les gens de métier vieillissent (graphique 5), l’âge de la retraite est plus précoce et le taux de participation des nouveaux arrivants (le moteur de la croissance démographique au Canada) à la construction est inférieur à celui des autres secteurs. Il faut souligner que le gouvernement fédéral tente d’atténuer la pénurie de main-d’œuvre en investissant dans la formation et la reconnaissance des titres de compétence, ainsi que dans de nouveaux programmes visant à retenir les nouveaux arrivants qui travaillent dans la construction.

- Certains aspects du plan dépendent des autres ordres de gouvernement. Par exemple, la majeure partie des 6 milliards de dollars destinés aux infrastructures essentielles est censée aller aux provinces, les efforts visant à débloquer les terrains publics excédentaires nécessitent une coordination entre les gouvernements, et le gouvernement fédéral modernisera le Code national du bâtiment, mais ne peut pas forcer les provinces à l’adopter, car elles ont leur propre programme. Plusieurs provinces ont déjà soulevé des inquiétudes à propos du plan.

Quelle que soit la mesure prise pour stimuler les mises en chantier, le plan accorde une grande importance au marché des logements construits expressément pour la location. Le Programme de prêts pour la construction d’appartements (PPCA), qui offre des prêts à faible coût pour les projets construits expressément pour la location, a été bonifié de 15 milliards de dollars et sera plus facile d’accès pour les constructeurs. Par ailleurs, les provinces et les territoires qui ont leurs propres plans ambitieux en matière de logement y auront accès. Le PPCA devrait générer 30 000 logements locatifs supplémentaires et pourrait également s’avérer plus utile pour les constructeurs dans un contexte où les conditions d’emprunt sont difficiles. Le gouvernement fédéral augmentera également la déduction pour amortissement accéléré de 4 % à 10 % pour les logements locatifs, ce qui améliorera le rendement après impôt de ces projets. Le Fonds pour accélérer la construction de logements (apparemment populaire auprès des municipalités) sera également bonifié, même si cette mesure ne se traduira pas exclusivement par la construction de logements locatifs. Bien qu’elles ne créeront pas de nouveaux logements locatifs, des mesures seront prises à l’égard de la location à court terme afin de ramener le parc de logements locatifs sur le marché à long terme, et un fonds sera créé que les organismes à but non lucratif pourront utiliser pour maintenir l’abordabilité des logements locatifs.

Plusieurs mesures ne figureront pas dans les données sur les mises en chantier que nous prévoyons, mais feront néanmoins accroître le parc de logements global. Par exemple, les logements pour étudiants bénéficieront de l’engagement du gouvernement fédéral à éliminer la TPS sur la construction de ces types de logements, des prêts à faible coût seront accordés pour les logements secondaires et des fonds seront affectés aux logements pour les populations vulnérables.

Le Fonds pour le logement abordable sera aussi bonifié d’un milliard de dollars et sera plus facile d’accès, tandis que des investissements seront réalisés dans le logement des Autochtones et dans un nouveau programme de développement de coopératives d’habitation. Le gouvernement fédéral établira également un lien entre le financement du transport en commun et les besoins de logement à compter de 2026, ce qui constitue une solide incitation à apporter les changements réglementaires nécessaires pour stimuler la construction près des transports en commun.

Mesures susceptibles d’accroître la productivité

Le gouvernement lancera son catalogue normalisé de conceptions de logements, prévoit mettre en œuvre une stratégie industrielle pour la construction de logements au moyen de consultations auprès des intervenants, investira dans l’innovation et dans de nouvelles approches de la construction résidentielle (c.-à-d. bois massif, logements modulaires), modernisera le Code national du bâtiment et aidera les municipalités à simplifier les approbations. Fait très intéressant, le gouvernement octroiera également des prêts à faible taux d’intérêt pour des projets de logements préfabriqués.

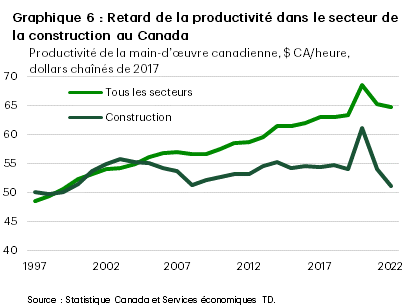

Les intervenants du secteur ont vanté plusieurs de ces mesures, qui pourraient aider à stimuler la productivité dans un secteur où elle fait cruellement défaut. Par exemple, au cours des dix dernières années, la productivité de la main-d’œuvre au Canada a augmenté en moyenne de 1 %, tandis que la productivité de la construction a légèrement diminué, en moyenne (graphique 6).

Autres mesures

Le gouvernement fédéral mettra également en œuvre plusieurs mesures visant à soutenir les locataires et tentera de sévir contre la fraude hypothécaire et les autres fraudes immobilières. Notamment, grâce à des changements apportés à la Charte hypothécaire canadienne, le gouvernement prévoit rendre permanents certains cas où la durée d’amortissement des emprunteurs a été temporairement prolongée. Une telle décision pourrait réduire la sensibilité de ces emprunteurs aux taux d’intérêt.

Réflexions sur l’augmentation du taux d’inclusion des gains en capital

Bien qu’il ne fasse pas partie du Plan du Canada sur le logement, l’augmentation prévue du taux d’inclusion des gains en capital le 25 juin de cette année devrait avoir une certaine incidence sur la demande et l’offre. Ce changement de politique entraînera une hausse de l’impôt à payer sur les propriétés secondaires, comme les immeubles de placement et les chalets. La taxe interviendra également à un moment où le gouvernement fédéral cherche à ralentir la croissance démographique, ce qui aura pour effet d’affecter les immeubles de placement et éventuellement de peser sur l’offre de logements locatifs. Dans le marché de la revente, la taxe pourrait inciter certains vendeurs à vendre leurs propriétés avant la date limite, ce qui, à la limite, pourrait exercer des pressions à la baisse sur les prix.

En conclusion

Le plan du gouvernement fédéral sur le logement est très ambitieux et devrait stimuler l’offre de logements, en particulier dans le segment des logements locatifs. Toutefois, les contraintes de capacité dans le secteur de la construction limiteront la capacité du gouvernement à atteindre son objectif ambitieux de construction de nouveaux logements. Les années à venir devraient constituer un test décisif pour déterminer dans quelle mesure les politiques axées sur les logements construits expressément pour la location peuvent soutenir la construction de logements locatifs. En effet, la croissance de la population devrait être beaucoup plus lente en raison du plan du gouvernement fédéral visant à réduire le nombre de résidents non permanents.

Il est peu probable que les mesures axées sur la demande contenues dans le plan aient des répercussions majeures sur les marchés. Toutefois, le plan pourrait améliorer la productivité globale de la construction. Ce serait une bonne nouvelle pour un secteur dont la productivité est à la traîne depuis de nombreuses années.

Notes

- Dunning, W. (2021). État annuel du marché hypothécaire résidentiel au Canada. Professionnels hypothécaires du Canada. https://mortgageproscan.ca/fr/actualités-et-publications/publications/rapports-sur-les-consommateurs-(les-archives)

- Champagne, J. et coll. (Décembre 2023). Évaluation des effets de la hausse de l’immigration sur l’économie et l’inflation au Canada. Banque du Canada. https://www.banqueducanada.ca/wp-content/uploads/2023/12/san2023-17fr.pdf

Avis de non-responsabilité

This report is provided by TD Economics. It is for informational and educational purposes only as of the date of writing, and may not be appropriate for other purposes. The views and opinions expressed may change at any time based on market or other conditions and may not come to pass. This material is not intended to be relied upon as investment advice or recommendations, does not constitute a solicitation to buy or sell securities and should not be considered specific legal, investment or tax advice. The report does not provide material information about the business and affairs of TD Bank Group and the members of TD Economics are not spokespersons for TD Bank Group with respect to its business and affairs. The information contained in this report has been drawn from sources believed to be reliable, but is not guaranteed to be accurate or complete. This report contains economic analysis and views, including about future economic and financial markets performance. These are based on certain assumptions and other factors, and are subject to inherent risks and uncertainties. The actual outcome may be materially different. The Toronto-Dominion Bank and its affiliates and related entities that comprise the TD Bank Group are not liable for any errors or omissions in the information, analysis or views contained in this report, or for any loss or damage suffered.

télécharger

version imprimée

partagez ceci :