Faits saillants

- Le Canada a connu environ 300 catastrophes météorologiques depuis 1983, et tant leur fréquence que leur coût ont considérablement augmenté au cours des dernières années.

- Plus de 60 % des pertes assurées totales causées par des catastrophes météorologiques entre 2008 et 2024 découlent de dommages à des biens personnels.

- Les pertes assurées moyennes sur les biens personnels ont presque doublé au cours des cinq dernières années par rapport aux années précédentes, ce qui exerce des pressions importantes sur le secteur canadien de l’assurance habitation, tant pour les assureurs que pour les ménages qui voient leurs primes d’assurance habitation grimper.

- L’augmentation des coûts d’assurance habitation était généralement plus élevée dans les régions qui ont subi des dommages assurés plus importants en raison de catastrophes météorologiques. De plus, certaines régions très touchées font également face à une augmentation des franchises ou à une réduction de la couverture pour certains risques, comme la grêle ou les inondations.

- Les gouvernements confrontés à des contraintes budgétaires revoient également le niveau d’aide financière fournie dans le cadre des programmes de reprise après sinistre pour aider les collectivités à se remettre des pertes non assurables alors que les coûts des catastrophes météorologiques augmentent.

Le Canada a enregistré plus de 300 catastrophes météorologiques depuis 1983. On les définit comme des incidents qui causent au moins 30 millions de dollars en pertes assurées, bien qu’on utilisait des seuils plus bas avant 2022. Le nombre annuel moyen de catastrophes a augmenté au fil du temps, tout comme les pertes assurées dues à ceux-ci. Les pertes assurées varient d’une province à l’autre, mais l’Alberta comprend la plus grande part du total des pertes assurées entre 1983 et 2024, suivie de l’Ontario et du Québec. Jusqu’à présent, ces trois provinces sont les seules à avoir été touchées par des catastrophes météorologiques ayant causé pour un milliard de dollars ou plus de dommages. À elle seule, l’Alberta en a connu cinq en 2024.

Plus de 60 % des pertes assurées inscrites de 2008 à 2024 étaient attribuables à des dommages à des biens personnels. De plus, les coûts ont considérablement augmenté au cours des dernières années. En effet, les coûts des dommages assurés aux biens personnels entre 2020 et 2024 ont presque doublé par rapport à la décennie précédente. Par ailleurs, le secteur de l’assurance au Canada a subi des pertes liées à la souscription du côté des assurances de biens personnels en 2023 et en 2024, car les dommages assurés et les dépenses d’exploitation ont dépassé les revenus tirés des primes.

Ces changements ont contribué à la hausse des primes d’assurance habitation, en particulier dans les régions les plus durement touchées par les phénomènes météorologiques violents. L’Alberta demeure l’exemple le plus notable de la variation des augmentations des coûts d’assurance entre les régions les plus vulnérables et les moins vulnérables. En outre, les assurés des zones à risque élevé voient d’autres ajustements dans leurs polices d’assurance habitation, y compris une hausse de leurs franchises, comme celle pour la couverture contre la grêle dans les zones qui ont subi des dommages importants en raison de tempêtes de grêle. Dans le pire des cas, certains risques ne sont tout simplement pas assurables, comme les inondations des terres dans les régions du pays jugées les plus à risque d’inondation. Alors que les ménages les plus vulnérables aux phénomènes météorologiques violents ressentent les pressions du marché de l’assurance privée, les programmes gouvernementaux de reprise après sinistre, qui ont historiquement agi en tant qu’assureur de dernier recours, commencent également à restreindre le niveau de soutien offert aux collectivités touchées, car ces programmes font également face à la hausse des coûts liés aux conditions météorologiques extrêmes.

Les dommages assurés découlant de catastrophes ont considérablement augmenté

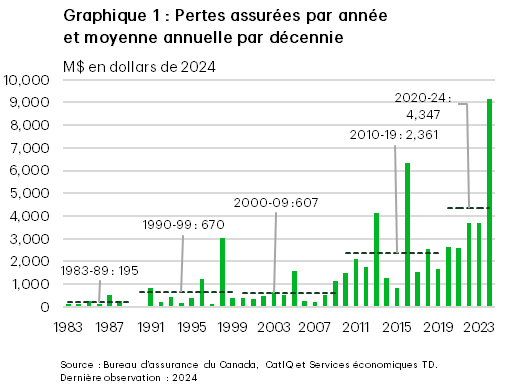

Plus de 300 catastrophes météorologiques se sont produites depuis 1983, causant près de 60 milliards de dollars en dommages assurés en date de 2024. Les pertes assurées annuelles dues à des catastrophes ont augmenté au cours de cette période et ont dépassé 4 milliards de dollars par année en moyenne au cours des cinq dernières années, soit près du double du niveau de la période de 2010 à 2019 et nettement plus que les pertes subies au cours des décennies précédant 2010 (graphique 1). Ces estimations comprennent les dommages physiques aux véhicules, aux biens personnels et commerciaux ainsi que les coûts non liés au matériel, comme les perturbations des activités commerciales ou les frais de subsistance supplémentaires engagés par les personnes déplacées. Toutefois, la plupart des pertes assurées étaient attribuables aux dommages physiques causés par des phénomènes météorologiques violents. De plus, presque chaque année depuis 2008, les pertes assurées sur biens personnels représentaient plus de la moitié du total des pertes assurées découlant de catastrophes.

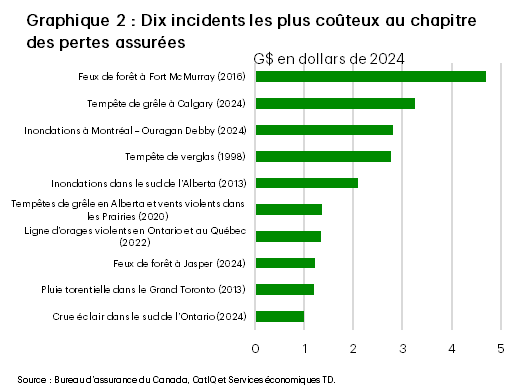

L’augmentation décennale des pertes assurées découlant de catastrophes est attribuable à la fréquence plus élevée des phénomènes météorologiques violents et à des catastrophes météorologiques individuelles plus coûteuses au cours des dernières années. Dans les années 1980, il y avait environ deux catastrophes en moyenne par année, tandis qu’entre 2020 et 2024, il y en a eu en moyenne 15 par année. Comme on peut s’y attendre, plus il y a d’incidents, plus les dommages aux propriétés et aux infrastructures sont susceptibles d’être importants, toutes choses étant égales par ailleurs. De plus, le coût assuré moyen par incident a dépassé 200 millions de dollars depuis 2010, soit environ le double de son niveau des dernières décennies (tableau 1). La liste des 10 incidents météorologiques violents les plus coûteux au Canada illustre également le fait que les phénomènes météorologiques extrêmes causent de plus en plus de dommages aux propriétés et aux infrastructures. Neuf des dix incidents les plus dommageables se sont produits entre 2010 et 2024, la tempête de verglas de 1998 étant la seule exception (graphique 2).

Tableau 1 : Nombre moyen d’incidents et de pertes assurées par catastrophe par décennie

| Période | Nombre moyen d’incidents par année | Pertes moyennes par incident (milliers en dollars de 2024) |

| 1983-1989 | 2 | 105,000 |

| 1990-1999 | 5 | 126,400 |

| 2000-2009 | 5 | 116,700 |

| 2010-2019 | 11 | 218,600 |

| 2020-2024 | 15 | 286,000 |

L’Ontario est plus vulnérable aux catastrophes, mais l’Alberta a subi des pertes plus importantes

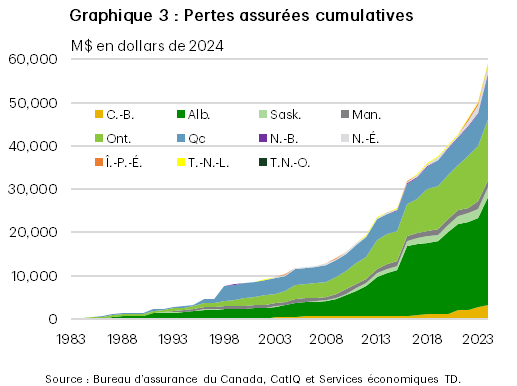

Toutes les régions du Canada ont connu des incidents météorologiques violents qui ont causé des dommages assurés découlant de catastrophes, à l’exception du Yukon et du Nunavut, ce qui est probablement dû à la petite taille des populations et des économies des territoires. L’Ontario a été le plus touché, puisqu’environ 36 % des catastrophes survenues entre 1983 et 2024 ont eu lieu dans cette province. L’Alberta (32 %), le Québec (25 %), la Saskatchewan (18 %) et le Manitoba (11 %) ont été les autres provinces les plus touchées. Les autres régions ont été touchées par moins de 10 % des incidents1. Bien que les pertes assurées dans chaque province puissent ne pas respecter le seuil de la définition de catastrophe pour certaines catastrophes météorologiques qui touchent plusieurs provinces, ces incidents sont tout de même inclus dans les chiffres de chacune des provinces touchées.

Bien que l’Ontario ait été touché par le plus grand nombre de catastrophes, c’est l’Alberta qui compte la plus grande part (42 %) des pertes assurées découlant de catastrophes subies depuis 1983, soit l’équivalent de la part combinée de l’Ontario (24 %) et du Québec (17 %), les deuxième et troisième régions les plus touchées au chapitre des pertes (graphique 3). En date de 2024, l’Alberta a été touchée par cinq phénomènes météorologiques violents, notamment deux feux de forêt, deux tempêtes de grêle et une inondation, qui ont chacun entraîné des pertes assurées de plus d’un milliard de dollars. Ces incidents représentent la moitié des pertes assurées découlant de catastrophes de la province entre 1983 et 2024 et un peu plus du cinquième du montant national, ce qui explique en partie l’écart entre les pertes assurées de l’Alberta et ceux des autres provinces. L’Ontario et le Québec sont les seules autres provinces qui ont connu des phénomènes météorologiques violents ayant entraîné des pertes assurées de plus d‘un milliard de dollars.

Les pertes sur biens personnels pèsent sur le marché de l’assurance habitation

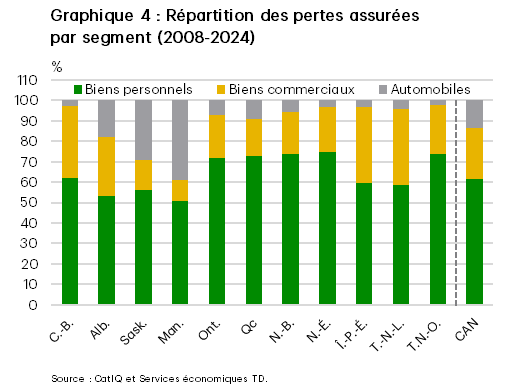

De 2008 à 2024, le segment des biens personnels a représenté plus de 60 % des pertes assurées causées par des phénomènes météorologiques violents, les biens commerciaux représentant environ le quart des pertes et les véhicules, le reste. Dans les différentes régions, les pertes sur biens personnels restent les plus importantes, bien que les proportions varient selon la province ou le territoire, allant d’un peu plus de 50 % au Manitoba à près des trois quarts en Nouvelle-Écosse (graphique 4).

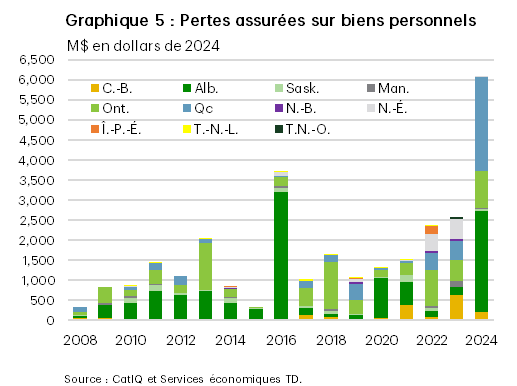

Les tendances en matière de dommages assurés aux biens personnels sont en grande partie semblables à celles des pertes assurées totales décrites ci-dessus, bien que les données sur les premiers couvrent une période plus courte. Les pertes assurées annuelles sur biens personnels ont augmenté. C’est en 2022 et en 2023 que les pertes assurées sur biens personnels enregistrées ont été les plus élevées depuis 2016, tandis que 2024 a établi un nouveau record, avec des pertes sur biens personnels d’environ six milliards de dollars, soit 63 % de plus que le record précédent de 2016 (graphique 5). Pour la période de cinq ans allant de 2020 à 2024, les pertes assurées sur les biens personnels s’élevaient en moyenne à environ 2,8 milliards de dollars par année, soit près du double de leur niveau de la décennie précédente. À l’échelle régionale, l’Alberta (40 %), l’Ontario (26 %) et le Québec (17 %) cumulent de nouveau la majeure partie des pertes assurées sur biens personnels entre 2008 et 2024 (graphique 5).

La croissance des pertes assurées sur biens personnels exerce une pression considérable sur le secteur canadien de l’assurance habitation. En 2023 et en 2024, les assureurs ont essuyé des pertes liées à la souscription dans le segment des biens personnels, en versant 1,01 $ en demandes de règlement et en dépenses pour chaque dollar perçu en primes. La situation a été particulièrement grave en Alberta, où les demandes de règlement et les dépenses d’exploitation en 2024 ont dépassé de près de 20 % les revenus tirés des primes2. En réponse, les compagnies d’assurance ont commencé à augmenter les primes d’assurance habitation et à revoir les options de couverture, surtout dans les secteurs à risque plus élevé, comme nous l’expliquons ci-dessous. Par ailleurs, les assureurs canadiens font également face à une augmentation des coûts de réassurance des biens dans l’ensemble du secteur, même pour les portefeuilles qui n’ont pas subi de pertes récentes où les primes de réassurance des biens ont augmenté de 25 % à 30 % au cours du cycle de renouvellement de 2023. La hausse des coûts de réassurance a été beaucoup plus élevée (jusqu’à 50 % à 70 %) pour les portefeuilles ayant subi des pertes récentes3.

Augmentation plus sévère des coûts d’assurance dans les régions les plus touchées par les phénomènes météorologiques violents

Pour évaluer la corrélation entre les changements apportés aux primes d’assurance habitation et les pertes assurées découlant de catastrophes météorologiques, nous utilisons des données sectorielles pour les pertes assurées sur biens personnels par région de tri d’acheminement (RTA), ainsi que des données internes sur les prix de l’assurance habitation4. Des renseignements sur les pertes au niveau des RTA sont disponibles pour 17 catastrophes météorologiques survenues au cours de la dernière décennie. Collectivement, ces incidents représentent environ 62 % des pertes assurées sur biens personnels à l’échelle nationale au cours de la même période (tableau 2).

L’analyse fournit un aperçu détaillé de la façon dont les régions les plus touchées par les phénomènes météorologiques violents ont affiché des tendances variées en matière de coûts d’assurance, soulignant la relation entre les pertes locales et les rajustements de primes au fil du temps. Bien qu’il soit plus facile de trouver des renseignements sur les tendances en matière de primes d’assurance à l’échelle provinciale, il y a peu d’information sur la façon dont les coûts d’assurance diffèrent d’une province à l’autre, surtout lorsque nous tenons compte des répercussions des catastrophes météorologiques.

En nous appuyant sur les renseignements sur les pertes au niveau des RTA, nous avons divisé ces dernières en deux groupes. Le premier groupe inclut les RTA qui avaient subi au moins 10 millions de dollars en pertes assurées totales sur biens personnels en raison des 17 incidents visés, tandis que le deuxième groupe inclut les RTA dont les pertes étaient inférieures au seuil de 10 millions de dollars. Dans la plupart des provinces, au moins une RTA faisait partie du premier groupe, à l’exception de la Saskatchewan, du Manitoba et de Terre-Neuve-et-Labrador.

Dans les provinces où les pertes disponibles au niveau des RTA représentent plus de la moitié des pertes assurées sur biens personnels (Île-du-Prince-Édouard, Alberta, Québec et Nouvelle-Écosse), les primes d’assurance habitation ont augmenté plus rapidement dans les RTA du premier groupe que dans celles du deuxième groupe, dont les pertes étaient inférieures. L’écart dans l’augmentation des primes d’assurance entre les deux groupes de RTA est plus évident en Alberta, où les pertes assurées subies étaient plus élevées et dont les données sont plus complètes que dans les autres provinces (tableau 2).

Tableau 2 : variation des primes d’assurance habitation nominales selon l’exposition aux pertes assurées liées aux biens personnels

| Région | Pertes assurées liées aux biens personnels au niveau de la RTA en % du total des pertes assurées liées aux biens personnels (2016-24) |

Nombre de RTA ayant subi des pertes assurées liées aux biens personnels de 10 M$ ou plus (groupe 1) | Nombre de RTA ayant subi des pertes assurées liées aux biens personnels de moins de 10 M$ (groupe 2) | Variation (%) des primes d’assurance habitation pour les RTA du groupe 1 (2021-25) | Variation (%) des primes d’assurance habitation pour les RTA du groupe 2 (2021-25) | ||

| Tous les RTA du groupe 2 | RTA du groupe 2 adjacents aux RTA du groupe 1 | RTA du groupe 2 non adjacents aux RTA du groupe 1 | |||||

| Î.-P.-É. | 88.7 | 5 | 2 | 54.6 | 43.4 | S. O. | S. O. |

| Alb. | 80.2 | 24 | 131 | 57.5 | 43.4 | 51.1 | 39.0 |

| Qc | 66.9 | 74 | 338 | 46.8 | 44.5 | 45.0 | 44.4 |

| N.-É. | 54.9 | 10 | 67 | 48.5 | 44.8 | 46.1 | 44.0 |

| Ont. | 48.5 | 63 | 457 | 23.8 | 24.9 | 23.9 | 26.1 |

| C.-B. | 41.9 | 4 | 183 | 67.6 | 63.3 | 68.8 | 62.8 |

| N.-B. | 25.6 | 1 | 109 | 39.0 | 33.2 | 33.1 | 33.7 |

| T.-N.-L. | 3.9 | S. O. | 36 | S. O. | S. O. | S. O. | S. O. |

| Sask. | 1.1 | S. O. | 50 | S. O. | S. O. | S. O. | S. O. |

| Man. | 0.0 | S. O. | 72 | S. O. | S. O. | S. O. | S. O. |

| CAN | 61.9 | 181 | 1454 | 38.2 | 35.0 | 32.6 | 36.5 |

En Alberta, la prime moyenne dans les RTA du premier groupe a augmenté de 57 % entre 2021 et 2025, contre une croissance de 43 % dans les RTA du deuxième groupe, où les pertes assurées moyennes sur les biens personnels s’élevaient à moins de 10 millions de dollars. Par conséquent, la prime moyenne pour le premier groupe est près de 10 % plus élevée que celle du deuxième groupe, alors qu’elle était 0,5 % plus basse cinq ans plus tôt. De plus, parmi les RTA du deuxième groupe, l’augmentation de la prime a été plus élevée pour les RTA adjacentes à celles du premier groupe (51 %) que pour celles qui ne sont pas adjacentes à des RTA du groupe 1 (39 %). Cela s’explique en partie par le fait que les pertes assurées moyennes sont plus élevées dans les RTA du groupe 2 qui sont adjacentes au premier groupe.

De même, à l’Île-du-Prince-Édouard, au Québec et en Nouvelle-Écosse, les RTA où les pertes assurées sur biens personnels étaient de 10 millions de dollars ou plus (groupe 1) ont connu une augmentation plus rapide des coûts d’assurance habitation que les RTA où les pertes étaient plus faibles. L’écart dans la croissance moyenne des primes était d’environ 11 points de pourcentage à l’Île-du-Prince-Édouard et d’environ 3,7 et 2,3 points de pourcentage en Nouvelle-Écosse et au Québec, respectivement. Pour le Québec en particulier, il est probable que les données de tarification ne reflètent pas encore l’effet des pertes, car la plupart des pertes dans les RTA du Québec du groupe 1 (environ 90 %) étaient attribuables à l’inondation d’août 2024 causée par les restes de l’ouragan Debby.

Ajustements des couvertures d’assurance dans les secteurs à risque élevé

En plus d’augmenter les primes d’assurance habitation en raison des pertes croissantes, les assureurs ajustent également la couverture offerte dans les secteurs à risque élevé. Ils rehaussent notamment les franchises des polices d’assurance habitation et imposent des franchises particulières pour des risques précis, comme les franchises pour les occurrences de grêle dans le couloir de grêle de l’Alberta5. Dans les secteurs de Calgary les plus exposés aux tempêtes de grêle, les franchises pour les occurrences de grêle peuvent aller jusqu’à 10 000 $, bien que les assureurs semblent aussi inciter les propriétaires à rendre leur maison plus résiliente aux dommages causés par la grêle en offrant des franchises moins élevées quand les propriétés répondent à des normes précises6. De plus, certains assureurs en Alberta commencent à offrir une couverture contre la grêle, ce qui était préalablement inclus dans la police d’assurance habitation de base, en guise de complément facultatif, donc moyennant une prime supplémentaire, alors qu’une poignée d’assureurs n’offrent plus ce type de couverture dans certaines régions7. Les inondations des terres sont également non assurables dans les zones à risque élevé, ce qui touche environ 1,5 million de ménages au Canada qui vivent dans des zones non assurables contre les inondations8. Dans certaines régions à risque élevé où une assurance contre les inondations est offerte, la souscription de la couverture facultative peut faire grimper la facture de 10 000 $ à 15 000 $9, ce qui rend la couverture inaccessible à de nombreux ménages.

Baisse du soutien gouvernemental pour les pertes non assurables

Par le passé, les programmes gouvernementaux d’aide à la reprise après sinistre ont fourni un soutien financier aux collectivités pour les aider à se remettre des catastrophes météorologiques non assurables. Toutefois, ces coûts deviennent également insoutenables, ce qui pousse certains gouvernements à apporter des changements à leurs programmes. Par exemple, le gouvernement du Nouveau-Brunswick a annoncé en 2023 qu’il limiterait l’aide viagère offerte pour réparer les dommages structurels causés par un même type de catastrophe à 200 000 $ par propriété, après quoi la propriété ne serait pas admissible à l’aide pour les dommages causés par le même type de catastrophe10. Cela fait suite à une mesure semblable mise en œuvre au Québec en 2019, qui a plafonné à 100 000 $ le soutien viager pour la réparation de toute propriété endommagée par les inondations11. De plus, depuis 2021, le programme de l’Alberta n’offre du soutien qu’une seule fois par propriété, même si elle change de propriétaire, malgré un montant potentiellement plus élevé pouvant aller jusqu’à 500 000 $12.

Conclusion

Les phénomènes météorologiques extrêmes devraient continuer d’augmenter au fil du temps, à mesure que les émissions de gaz à effet de serre grimpent à l’échelle mondiale, ce qui confirme la nécessité de modifier les politiques qui aident les collectivités à s’adapter aux changements climatiques. Les améliorations structurelles qui renforcent la résilience aux tempêtes violentes, aux inondations, à la grêle, etc., donc qui rendent les bâtiments à l’épreuve des intempéries, sont essentielles pour protéger les maisons et les collectivités. Les initiatives menées par les assureurs, comme l’offre de franchises moins élevées aux propriétaires qui investissent pour que leur propriété résiste mieux aux dommages causés par la grêle, représentent des mesures proactives visant à accroître la résilience aux changements climatiques. Dans la mesure où ce n’est pas déjà le cas, les programmes de reprise après sinistre pourraient également favoriser davantage la résilience en liant l’aide financière offerte pour les réparations à l’exigence pour les propriétaires d’apporter des améliorations conçues pour atténuer les risques futurs liés aux conditions météorologiques. De plus, alors que les gouvernements se concentrent sur l’accélération de la construction de logements pour faire face à la crise du logement, il est important de s’assurer que le nouveau parc de logements intègre des matériaux et des technologies résilients aux changements climatiques et que les constructions se trouvent dans des zones moins vulnérables aux phénomènes météorologiques violents.

Un autre moyen de renforcer la protection financière pourrait être la mise en œuvre du programme national d’assurance contre les inondations proposé, qui vise à rendre l’assurance contre les inondations plus accessible et abordable pour les familles vivant dans les zones à risque élevé13. Ce programme aiderait à combler l’écart de couverture pour les personnes qui ne sont actuellement pas en mesure d’obtenir une assurance contre les inondations. De plus, les mesures proposées comprennent un plan pour aider les propriétaires aux prises avec des inondations à répétition à déménager dans des régions plus sûres et à faible risque – un moyen d’intervention déjà utilisé par certains gouvernements provinciaux (comme le Nouveau-Brunswick et le Québec) dans le cadre de programmes de rachat de propriétés gravement endommagées.

Il est également essentiel que les Canadiens aient accès à des renseignements exhaustifs et à jour sur les risques climatiques locaux. Par exemple, bon nombre des cartes de risque d’inondation au Canada sont considérées comme désuètes,14 ce qui peut empêcher les gens de prendre des décisions éclairées sur l’endroit où vivre et la meilleure façon de protéger leurs propriétés financièrement et physiquement.

Notes en fin

- La somme de ces pourcentages dépasse 100 %, car les incidents qui touchent plusieurs provinces sont comptés séparément pour chaque province.

- Bureau d’assurance du Canada, Le marché de l’assurance habitation au Canada : Un marché solide, mais la pression s’accentue, Rapport à l’intention des décideurs politiques canadiens sur la protection des consommateurs en période de volatilité, septembre 2025

- Bureau d’assurance du Canada, Le marché de l’assurance habitation au Canada : Un marché solide, mais la pression s’accentue, Rapport à l’intention des décideurs politiques canadiens sur la protection des consommateurs en période de volatilité, septembre 2025

- Une région de tri d’acheminement est une région géographique représentée par les trois premiers caractères d’un code postal canadien.

- Bureau d’assurance du Canada, Le marché de l’assurance habitation au Canada : Un marché solide, mais la pression s’accentue, Rapport à l’intention des décideurs politiques canadiens sur la protection des consommateurs en période de volatilité, septembre 2025

- Insurance Business Magazine, Alberta hail insurance faces new pressures: regulator survey reveals shifts, 26 septembre 2025

- Insurance Business Magazine, Alberta hail insurance faces new pressures: regulator survey reveals shifts, 26 septembre 2025

- Bureau d’assurance du Canada, Les Canadiens ont besoin d’une protection contre les inondations

- Sécurité publique Canada, S’adapter à la hausse des risques d’inondation : Une analyse des solutions d’assurance pour le Canada, un rapport du Groupe de travail sur l’assurance contre les inondations et d’aide à la relocalisation du Canada, août 2022

- Hannah Rudderham, N.B. caps disaster relief, expands buyout eligibility for flood-damaged homes as toll of extreme weather rises, CBC News, 23 février 2023

- CTV News, Quebec homeowners say $200K offer to relocate from flood-prone areas not enough, 23 avril 2019

- Government of Alberta, Disaster Recovery Program Changes, March 4, 2021

- Sécurité publique Canada, Assurance contre les inondations / plan d’action national de relocalisation, 9 avril 2025

- Nicole Mortillaro, Le Canada est-il prêt à faire face à des inondations comme celle qui s’est produite au Texas? CBC News, 8 juillet 2025

Avis de non-responsabilité

Le présent rapport est fourni par les Services économiques TD. Il est produit à des fins informatives et éducatives seulement à la date de rédaction, et peut ne pas convenir à d’autres fins. Les points de vue et les opinions qui y sont exprimés peuvent changer en tout temps selon les conditions du marché ou autres, et les prévisions peuvent ne pas se réaliser. Ce rapport ne doit pas servir de source de conseils ou de recommandations de placement, ne constitue pas une sollicitation d’achat ou de vente de titres, et ne doit pas être considéré comme une source de conseils juridiques, fiscaux ou de placement précis. Il ne vise pas à communiquer des renseignements importants sur les affaires du Groupe Banque TD, et les membres des Services économiques TD ne sont pas des porte-parole du Groupe Banque TD en ce qui concerne les affaires de celui-ci. L’information contenue dans ce rapport provient de sources jugées fiables, mais son exactitude et son exhaustivité ne sont pas garanties. De plus, ce rapport contient des analyses et des opinions portant sur l’économie, notamment au sujet du rendement économique et financier à venir. Par ailleurs, ces analyses et opinions reposent sur certaines hypothèses et d’autresfacteurs, et sont sujettes à des risques et à des incertitudes intrinsèques. Les résultats réels pourraient être très différents. La Banque Toronto-Dominion ainsi que ses sociétés affiliées et entités apparentées qui constituent le Groupe Banque TD ne peuvent être tenues responsables des erreurs ou omissions que pourraient contenir l’information, les analyses ou les opinions comprises dans ce rapport, ni des pertes ou dommages subis.

télécharger

partagez ceci: