2026 : Tout, partout, tout à la fois… La suite!

Beata Caranci, première vice-présidente et économiste en chef | 416-982-8067

date publiée: 26 février 2026

Je pensais que le président Trump nous avait pris au dépourvu l’an dernier, mais ce n’était rien à côté de ce début d’année 2026. L’année a commencé par la destitution du président du Venezuela par la force et par la remise en question de la souveraineté du Groenland. Ensuite, le président américain a menacé d’augmenter les droits de douane pour les pays de l’Union européenne qui soutenaient le Groenland – un rappel, s’il était besoin, que ces droits de douane sont le principal outil coercitif de cette administration, nonobstant l’existence d’accords commerciaux.

Dans la foulée, le Canada s’est vu menacé de droits de douane de 100 % sur tous les biens lorsque l’administration américaine a eu connaissance d’un accord avec la Chine visant à apaiser leurs relations commerciales en matière de véhicules électriques et d’agriculture. Mais la situation n’en est pas restée là. En réaction aux retards de certification des jets Gulfstream, les États-Unis ont menacé d’imposer des droits de douane de 50 % sur les avions construits au Canada. Et pour s’assurer que le Canada ne se sente pas seul, la Corée du Sud a elle aussi été menacée d’une hausse de 10 points de pourcentage des droits de douane pour avoir supposément tardé à respecter ses engagements commerciaux avec les États-Unis.

Et ce n’était que les quatre premières semaines de l’année!

Cette présentation permettra d’y voir plus clair et d’examiner les nouveautés et les éléments qui ne changent pas dans les perspectives pour les États-Unis et le Canada. Le principal point à retenir est que l’économie américaine est restée imperturbable et que les prévisions ont été revues nettement à la hausse. Au Canada, par contre, le discours a peu changé.

Commençons par démêler l’écheveau des menaces tarifaires, que nous plaçons dans le camp des « non-nouveautés ».

La Stratégie de sécurité nationale de Donald Trump : des priorités économiques claires

- L’hémisphère occidental est la priorité et l’immigration est une préoccupation majeure en matière de sécurité nationale.

- La sécurité économique « est essentielle à la sécurité nationale » et comprend les points suivants visant à « renforcer l’économie américaine » :

- Opérations équilibrées

- Accès garanti aux chaînes d’approvisionnement et aux matériaux essentiels

- Réindustrialisation – utilisation stratégique des tarifs douaniers et des nouvelles technologies

- Raviver notre base industrielle de défense

- Domination énergétique

- Préserver et accroître la domination du secteur financier – en tirant parti du système de marché libre et de notre leadership en matière de finance et d’innovation numériques

- Accent mis sur les tarifs douaniers comme outil = Il est peu probable que cette administration ait une certitude tarifaire

- Suppression des références antérieures à l’« ordre international fondé sur des règles » ou au « droit international ».

Le premier point à souligner est que l’administration Trump nous a donné une feuille de route claire de sa stratégie… et nous ne devrions pas la remettre en question.

Le scénario envisagé présente les principaux points publiés dans la Stratégie de sécurité nationale à la fin de l’année dernière. Un analyste a commenté que cette liste était « moins une annonce qu’une explication ». La section mise en évidence en bas mentionne quelques domaines pour lesquels l’accent est à nouveau mis sur l’utilisation des droits de douane comme outil stratégique, et l’abandon du texte lié à l’idée d’un « ordre fondé sur des règles ».

Dans la théorie des jeux, lorsqu’un joueur domine nettement l’autre, alors le fait d’enfreindre la règle devient la règle. Dans le cas des États-Unis, leur domination économique et militaire signifie que les droits de douane et autres menaces resteront des outils à leur disposition. L’administration américaine ne considère pas que le risque d’atteinte à sa réputation est important, comparé aux avantages que procurent les accords commerciaux coercitifs ou les investissements étrangers aux États-Unis conformément à sa stratégie de sécurité économique.

Quand bien même nous ne devrions pas douter de cette stratégie, il reste nécessaire de l’interpréter.

L’instabilité tarifaire restera un thème en 2026

On peut certes pousser le non-respect des règles… Mais jusqu’à un certain point seulement.

À titre d’exemple, la décision rendue la semaine dernière par la Cour suprême a considérablement limité l’utilisation de l’IEEPA et du pouvoir exécutif.

Toutefois, il est important de noter que la décision a été accueillie avec prudence à l’échelle mondiale, car elle ne modifie pas l’intention et la stratégie globales de l’administration Trump. Les droits de douane resteront un outil principal dans le cadre de l’effort visant à redéfinir les relations commerciales, comme en témoigne le décret présidentiel, qui cite d’autres pouvoirs en vertu des articles 122 et 301, et l’article 232 demeure un outil.

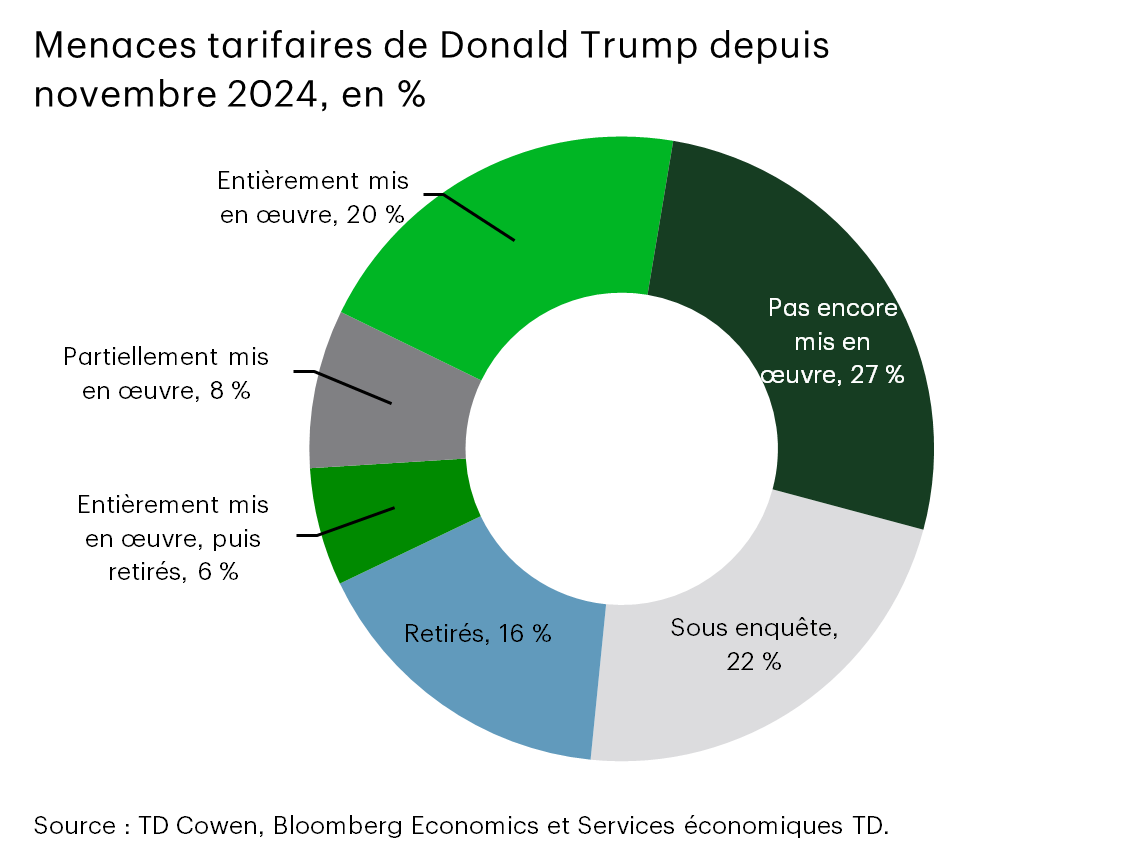

Même avant cette décision tant attendue, les limites entourant l’application des droits de douane devenaient plus évidentes.

Ce schéma montre qu’un tiers des menaces tarifaires de M. Trump se sont concrétisées seulement, comme on peut le voir sur le côté gauche. Pour qu’une menace devienne une réalité, l’un des principaux facteurs est l’existence d’un décret présidentiel, mais cela n’est même pas une garantie.

Par exemple, les droits de douane sur les produits du bois devaient passer de 25 % à 50 % le 1er janvier de cette année. Cette mesure a été repoussée à 2027, l’administration invoquant le souhait de disposer de plus de temps pour mener des négociations productives avec ses partenaires commerciaux. Cette explication révèle toutefois qu’il existe une limite importante au non-respect des règles. L’administration est sensible aux droits de douane susceptibles d’avoir une incidence immédiate sur la capacité financière des ménages en amont des élections de mi-mandat. Ici, les droits de douane sur les produits du bois affecteraient directement les prix des meubles de salle de bain, des armoires et d’autres biens similaires.

Dans la même logique, la menace de droits de douane proférée par M. Trump sur tous les produits canadiens n’était pas réaliste, mais elle a joué un rôle important dans la délimitation de l’accord commercial que le Canada peut conclure avec la Chine. En revanche, la menace de droits de douane de 50 % sur les avions de fabrication canadienne était plus crédible, car elle était ciblée et ne se répercutait pas immédiatement en aval sur les consommateurs.

- Seulement environ 35 % des menaces tarifaires de Trump on été mises en œuvre.

- Il faut un décret présidentiel pour transformer une menace en action.

- Toute menace directe à l’accessibilité financière des ménages devient une contrainte politique.

Donald Trump est de plus en plus sensible aux répercussions sur les consommateurs

Mais même cette approche n’est pas une règle absolue.

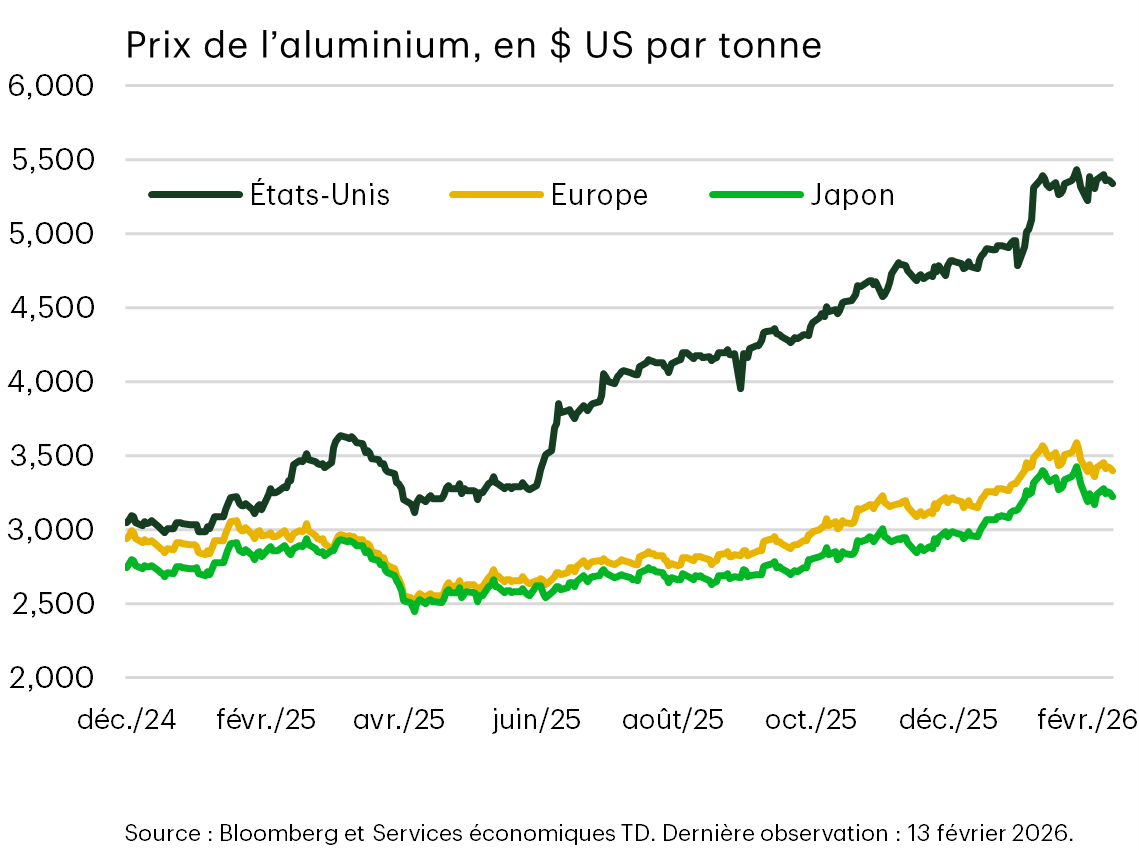

Récemment, M. Trump a indiqué qu’il envisageait une réduction des droits de douane sur les produits de l’acier, de l’aluminium et du cuivre. Tous ces produits sont assujettis à des droits de douane au titre de l’article 232, qui peuvent atteindre 50 % et couvrent environ 400 produits grâce aux efforts de lobbying déployés par le secteur national. Ce graphique donne un exemple du prix élevé de l’aluminium brut aux États-Unis par rapport aux autres pays. Cet écart massif est une véritable anomalie, car le marché mondial des produits de base a tendance à être cohérent.

Avec le temps, on peut raisonnablement s’attendre à ce que les entreprises continuent de répercuter la hausse des coûts des intrants sur les consommateurs, plutôt que de les absorber, si elles estiment que les droits de douane font désormais partie du contexte permanent. Et cela se ressent sur de nombreux produits grand public, comme les canettes d’aluminium utilisées dans les emballages des aliments et des boissons.

Nous avons donc ici un autre exemple qui montre que le non-respect des règles a ses limites, car l’administration reconsidère son approche globale lorsque les conséquences sur les consommateurs sont évidentes. Il s’agit d’une prolongation des mesures prises l’an dernier visant à éliminer les droits de douane sur plus de 200 produits alimentaires, car ils nuisaient à la capacité financière des ménages.

Il convient également de mentionner que les producteurs et les consommateurs canadiens devraient profiter d’un recul de la politique américaine, car l’approvisionnement en aluminium partout en Amérique du Nord a entraîné ces prix élevés des matières premières, aggravés par le fait que les exportateurs canadiens font face à une nouvelle série de droits de douane sur les produits expédiés vers les États-Unis.

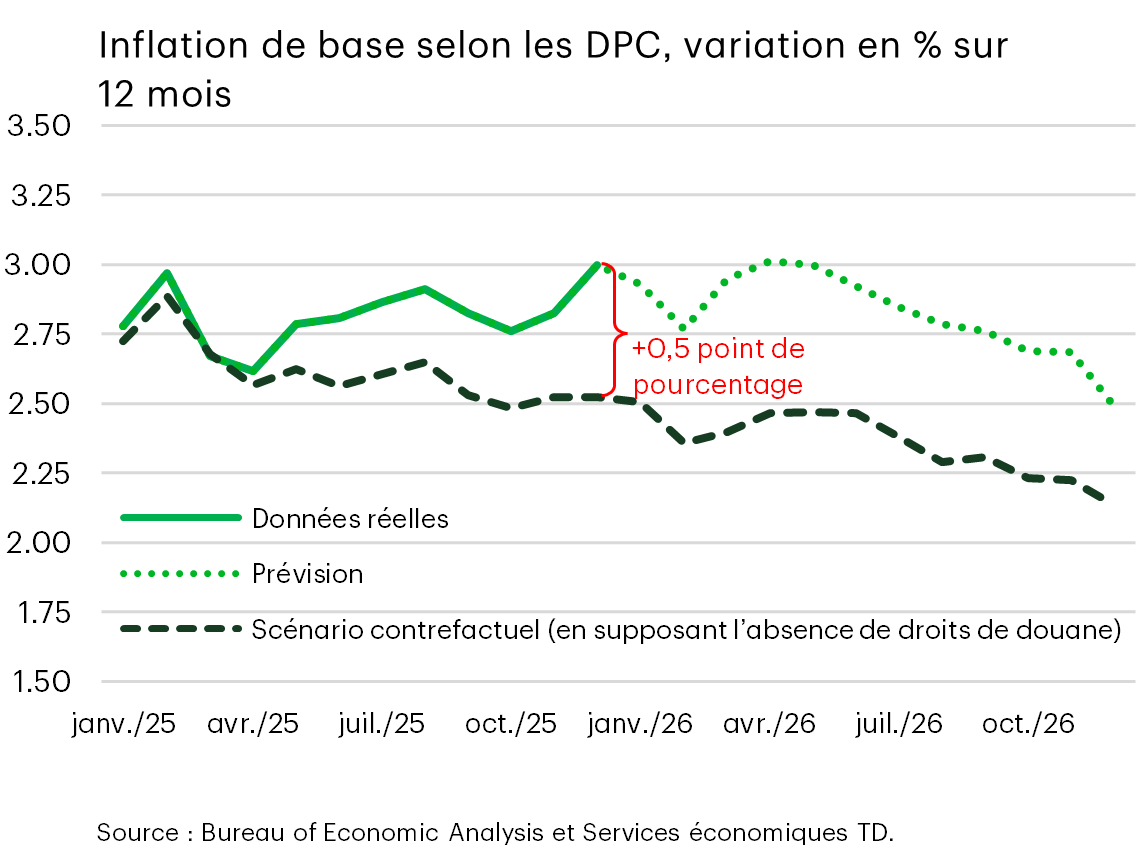

La répercussion des droits de douane sur les prix affecte l’inflation

Voici, selon nos estimations, l’ensemble des répercussions des droits de douane imposés sur les prix pour les ménages.

Il s’agit du déflateur des dépenses personnelles de consommation (DPC), l’indicateur privilégié par la Réserve fédérale américaine (Fed) pour surveiller l’inflation plutôt que l’indice des prix à la consommation (IPC), mesure souvent citée par les médias. Je montre l’écart entre l’inflation « réelle » et l’inflation « contre-factuelle », qui existerait en l’absence de droits de douane. Jusqu’à présent, la répercussion sur les prix a été relativement faible, mais elle montre des signes d’accélération, ce qui explique en partie pourquoi l’administration Trump se montre de plus en plus sensible à la question.

Avec la publication en janvier de données de l’IPC légèrement inférieures aux attentes, les marchés ont poussé un soupir de soulagement. Ces chiffres masquaient toutefois le fait que les prix des biens étaient tirés vers le bas par une seule catégorie : les prix des véhicules d’occasion. Si l’on met cette catégorie de côté, les prix des biens de base ont augmenté de façon plus importante que durant n’importe quel autre mois de l’année. Cet exemple illustre qu’avec le temps, le risque que les détaillants procèdent à davantage de rajustements de prix s’amplifie.

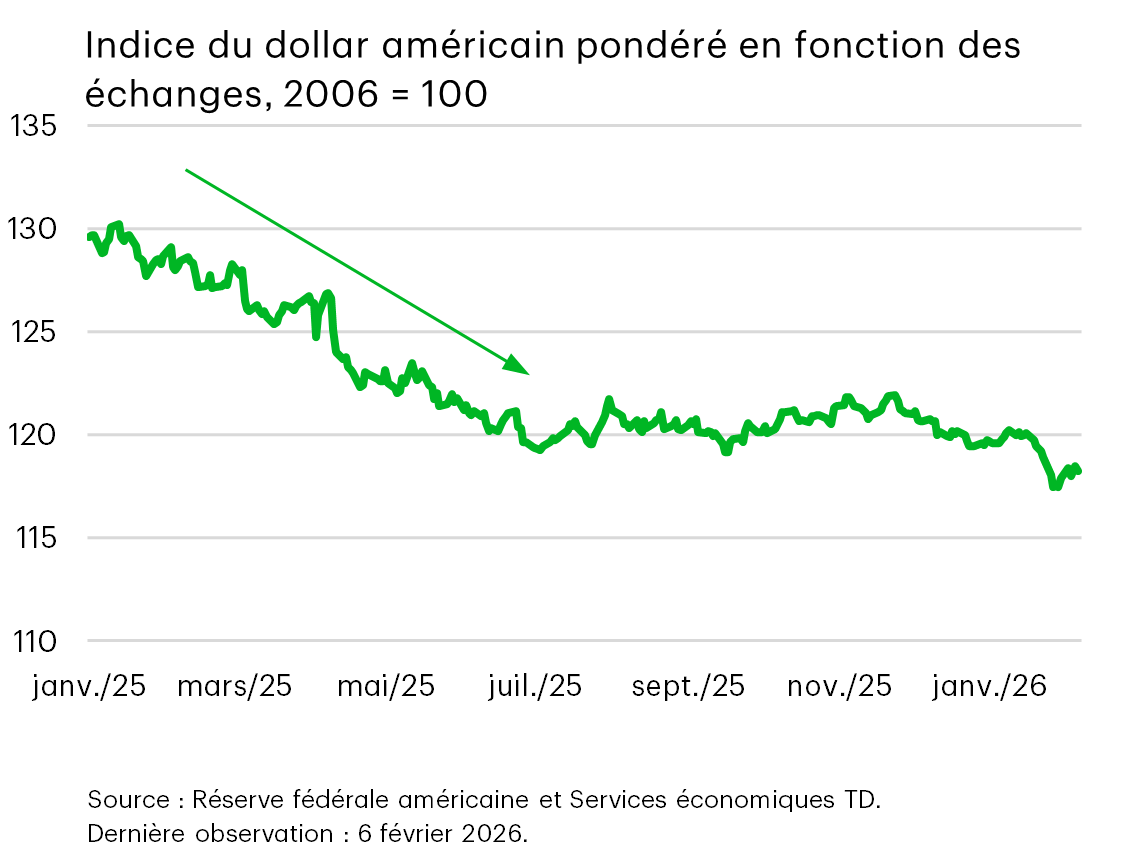

Le dollar américain s’effondre parallèlement à la réévaluation de la courbe des taux

L’autre restriction qui s’applique au non-respect des règles, et qui est particulièrement efficace, c’est la réaction des marchés aux annonces politiques.

L’une des interrogations les plus fréquentes des clients, c’est de comprendre pourquoi le dollar américain se replie, et jusqu’où il va descendre. L’an dernier, le dollar pondéré en fonction des échanges a reculé de 8 %, avant de perdre un point de pourcentage supplémentaire au début de l’année.

La majeure partie de la réévaluation du dollar a eu lieu au premier semestre de l’année, dans le contexte des droits de douane annoncés lors du « jour de la libération » et des inquiétudes à l’égard du déficit budgétaire et de l’indépendance de la Fed. Si ces préoccupations demeurent, elles sont désormais connues, et il faudra sans doute un autre ensemble de dynamiques géopolitiques ou nationales imprévues pour que la devise recule à nouveau de manière significative.

On peut donc synthétiser les forces motrices du marché en trois groupes :

- En premier lieu, la transition vers les valeurs refuges, les investisseurs cherchant à diversifier leurs placements en s’éloignant du dollar américain. L’euro, le franc suisse, la couronne norvégienne et l’or font partie des devises qui ont profité de cette transition.

- En deuxième lieu, les « facteurs fondamentaux », comme les attentes en matière d’inflation et le resserrement des écarts de taux d’intérêt par rapport aux pays comparables.

- En troisième lieu, le fait que d’autres devises, comme le dollar australien et le dollar sud-africain, sont stimulées par le cycle des produits de base (en particulier les métaux).

Toute évolution importante de l’une de ces trois catégories laisserait présager une réévaluation des prix plus importante.

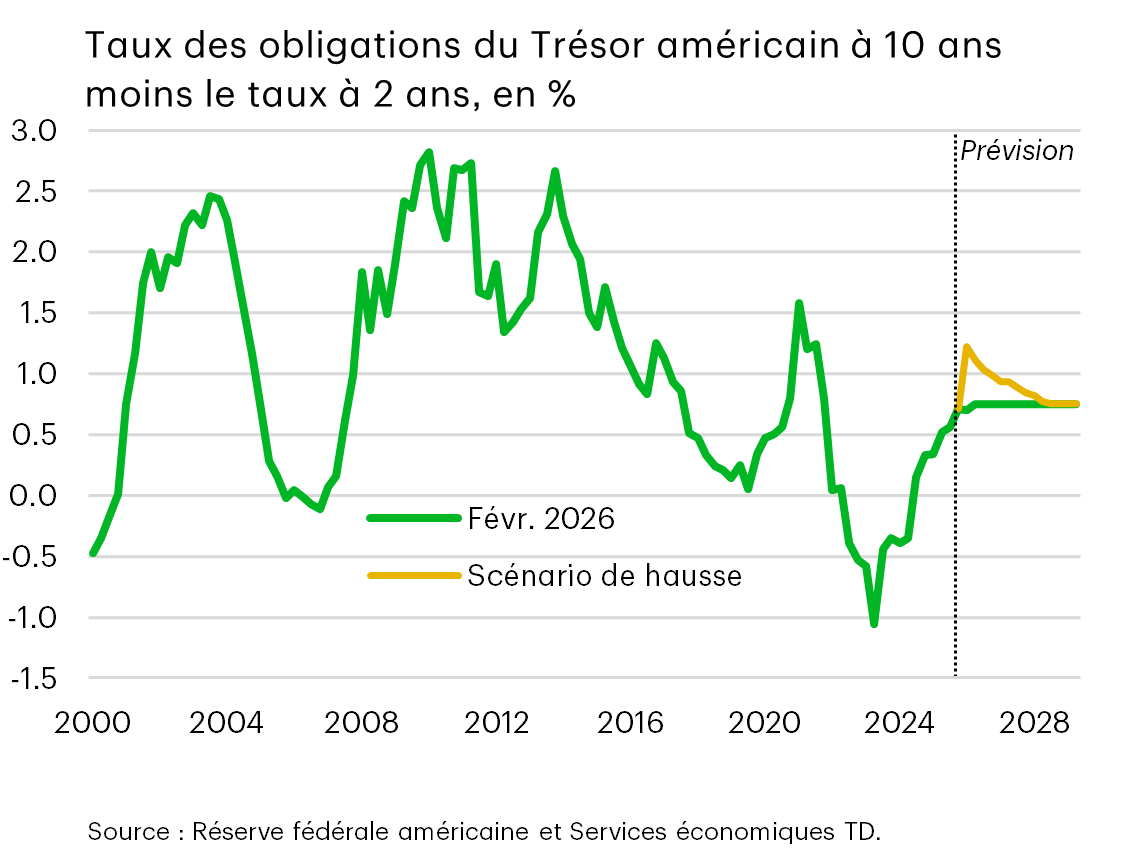

Pour en revenir à la notion selon laquelle le non-respect des règles a ses limites, l’administration accueille favorablement une certaine dépréciation afin d’améliorer la compétitivité de ses exportations, mais pas au point d’indiquer une perte de confiance ou de domination du marché, ce qui irait à l’encontre de sa Stratégie de sécurité nationale. Elle doit également tenir compte de la réévaluation sur la courbe des taux, qui s’est accentuée parallèlement au niveau obstinément élevé des taux à long terme.

Le scénario de hausse sur le graphique de l’écart des taux à 10 ans et à 2 ans est fondé sur la façon dont l’écart s’est comporté par le passé lors des cycles de baisse des taux. De nombreuses rumeurs ont circulé sur le marché à propos d’une hausse de la prime de risque sur la portion à long terme de la courbe. Et lorsque l’on observe ces variations isolément, ces primes paraissent effectivement importantes. Pourtant, si l’on reprend une perspective historique, une prime à l’échéance de 100 points de base serait considérée comme normale dans un cycle de réduction de taux. Cela suggère que, même si les écarts de taux continuent de s’élargir, il ne faut pas automatiquement supposer que cela est lié à une perte de confiance significative des investisseurs.

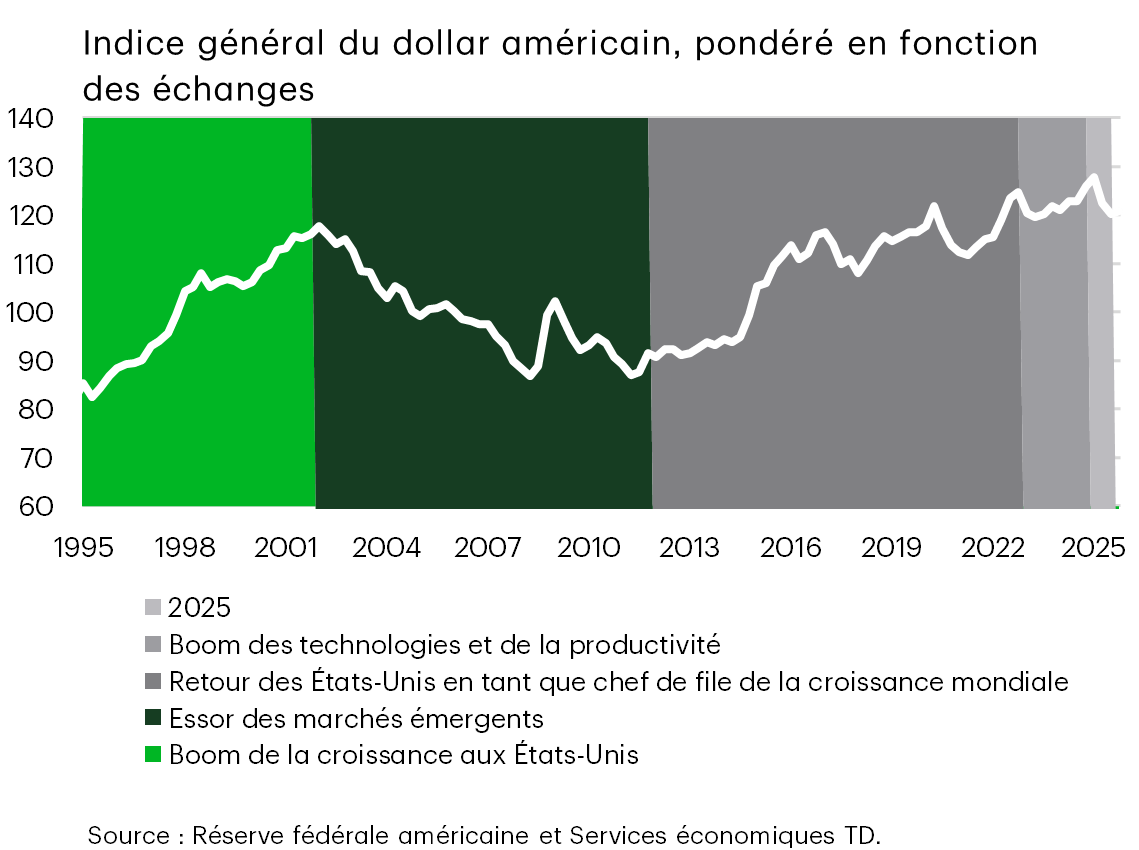

Concernant le dollar américain, le contexte est important

Pour souligner l’importance du contexte historique, voici l’évolution du dollar américain au cours des trois dernières décennies : il faut presque plisser les yeux pour voir la dépréciation de l’an dernier.

Cela met également en évidence un constat plus large : les cycles de change sont pluriannuels, comme le montre le code de couleur. Lorsque la dynamique se maintient, elle se déploie sur plusieurs années, avec des fluctuations de 25 % à 40 %. La situation actuelle présente des similitudes avec l’expansion et l’explosion de la bulle internet, lorsque :

- l’économie américaine progressait plus rapidement que celle des pays comparables;

- les actions américaines inscrivaient des rendements supérieurs;

- et la Réserve fédérale américaine maintenait des taux d’intérêt supérieurs à ceux de ses pairs.

Si ce cycle d’expansion de l’IA devait se transformer en cycle d’éclatement, par effet de miroir, on peut supposer que la dépréciation du dollar américain pourrait descendre d’encore 10 % ou plus. Pour autant, dans ce contexte historique, les fluctuations actuelles ne sont pas encore alarmantes ou inhabituelles.

Étonnamment, rien ne perturbe l’élan de l’économie américaine

Pour l’instant, rien ne semble ébranler la dynamique économique américaine.

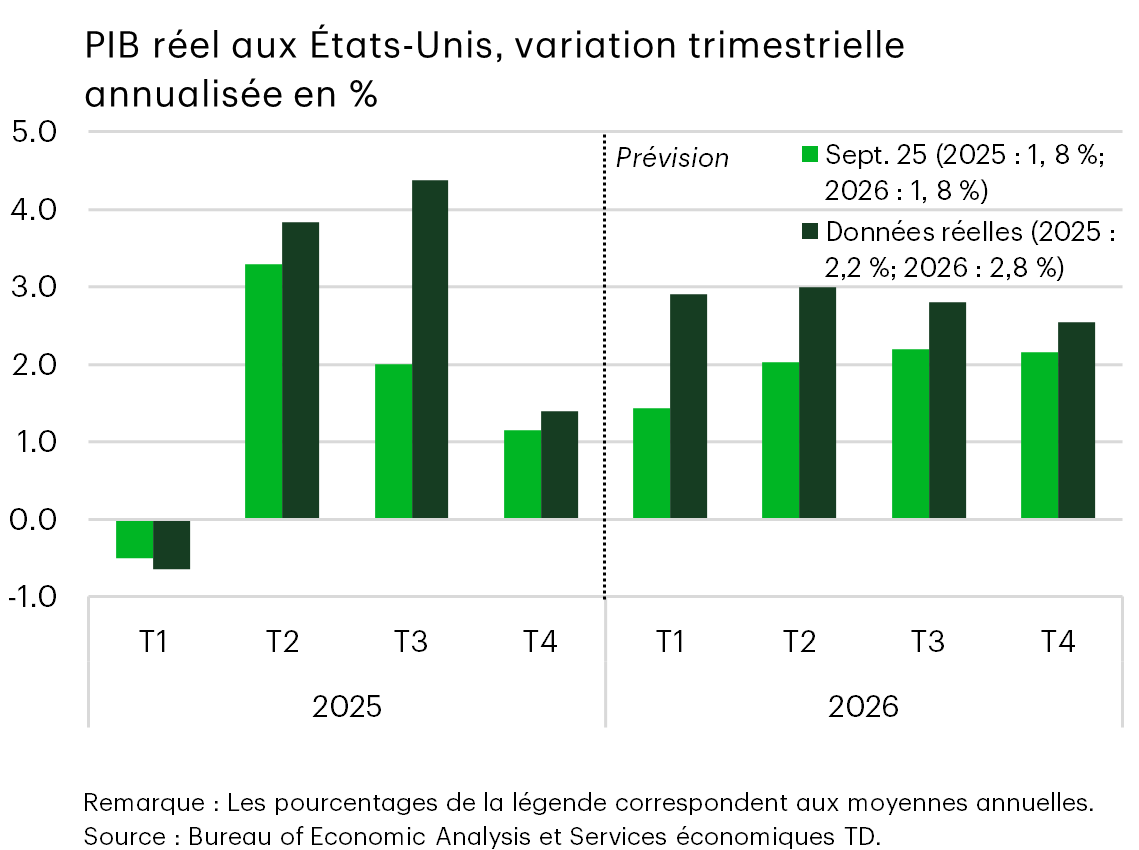

Depuis nos prévisions de septembre, les perspectives des États-Unis ont fait l’objet d’importantes révisions à la hausse. Le taux annuel de près de 3 % pour cette année est impressionnant et peut sembler surprenant compte tenu de l’estimation de la semaine dernière concernant le PIB au quatrième trimestre, qui a été plus faible que prévu, s’établissant à seulement 1,4 %. Toutefois, la plupart des sous-estimations reflétaient une baisse des dépenses publiques, en partie en raison de la fermeture. Abstraction faite de cet impact, la croissance économique a atteint un solide 2,5 %. Une grande partie des pertes temporaires liées à la paralysie du gouvernement s’inverseront au premier trimestre de 2026, ce qui nous amène à porter notre estimation plus près de 3 %.

Les deux catalyseurs de cette résilience sont l’augmentation des investissements dans l’IA et des dépenses de consommation. Ce qui est le plus impressionnant, c’est que cela se produit en raison de l’incertitude commerciale accrue et du taux des fonds fédéraux qui était en territoire restrictif pendant presque toute l’année dernière.

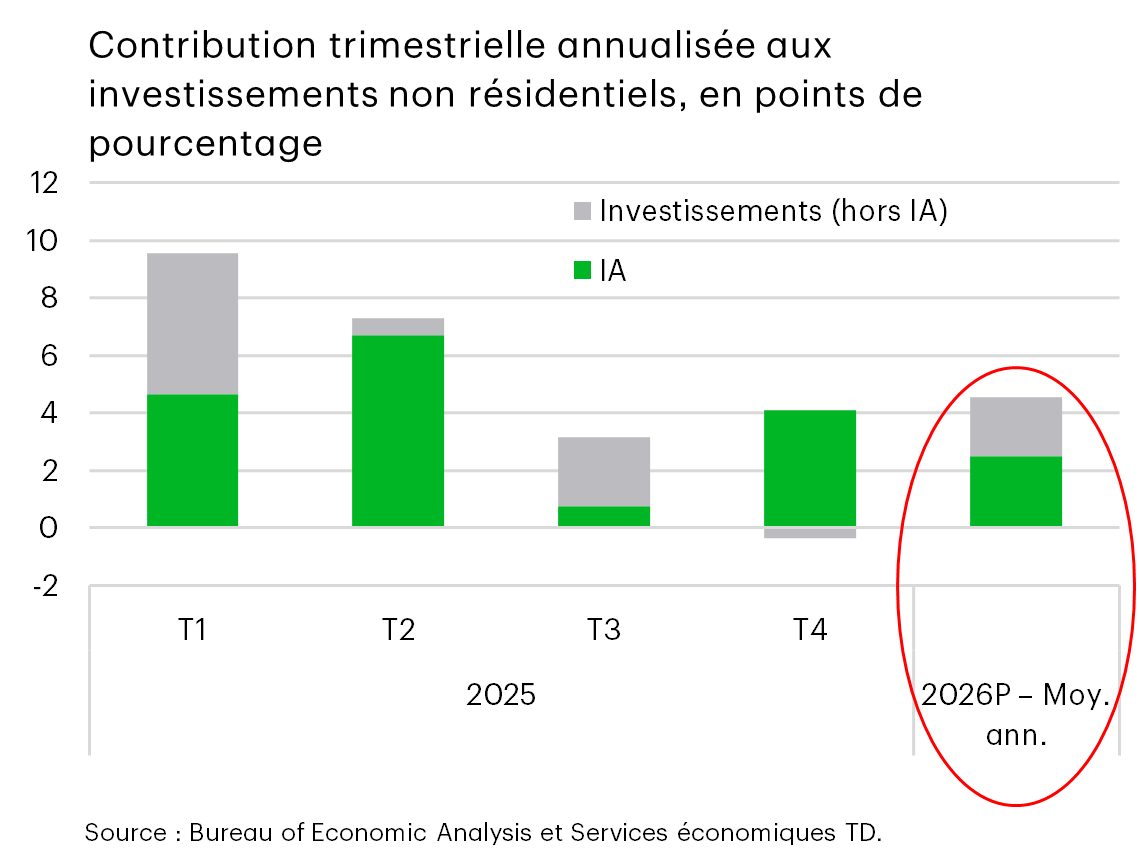

Raison nº 1 : les États-Unis dominent les investissements dans l’IA

En regardant plus en détail, nous avons relaté ce récit depuis un certain temps, mais le voici de nouveau.

Certes, l’IA domine les investissements dans l’économie, mais la situation a aujourd’hui quelque peu changé. Ce graphique présente la contribution de l’IA à l’investissement total par rapport à tous les autres types d’investissements des entreprises. L’IA a continué de dominer les investissements au quatrième trimestre, mais il semble que ce ne soit qu’une question de temps avant que les investissements d’autres types d’entreprises augmentent.

Pour le reste de l’année 2026, nous avons pleinement intégré cette rotation des placements à nos prévisions, même avec la poursuite des dépenses en immobilisations à très grande échelle des sociétés d’IA, qui ont encore bondi de 30 % par rapport à l’an dernier. Et ce chiffre ne concerne que quatre sociétés : Microsoft, Meta, Alphabet et Amazon.

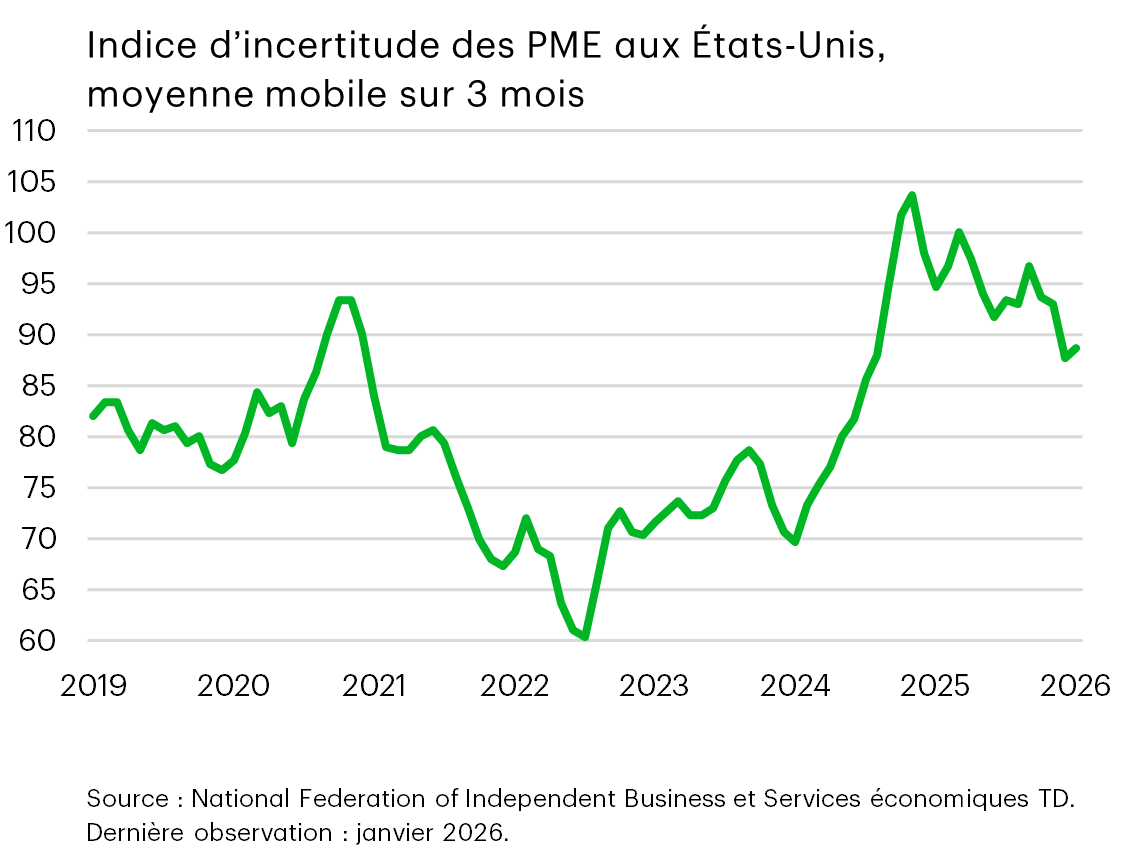

Le deuxième graphique montre que ce mouvement s’accompagne d’une baisse de l’incertitude des entreprises, même si elle demeure historiquement élevée. Nous soupçonnons que les entreprises sont restées sur la touche trop longtemps et qu’elles apprennent seulement maintenant à composer avec l’incertitude. Cette hypothèse est corroborée par une enquête de la Fed qui révèle que la demande de prêts commerciaux et industriels des petites et moyennes entreprises a bondi pour atteindre son plus haut niveau depuis le début du cycle de resserrement.

N’oublions pas non plus que la loi OBBB va donner un élan à l’investissement grâce à la modification d’un certain nombre de dispositions applicables aux entreprises, notamment l’amortissement bonifié de 100 % pour l’équipement, la passation en charges de 100 % des coûts de recherche et de développement et la passation en charges temporaire pour les bâtiments servant à la fabrication.

Raison nº 2 : Les dépenses de consommation aux États-Unis se révèlent résilientes

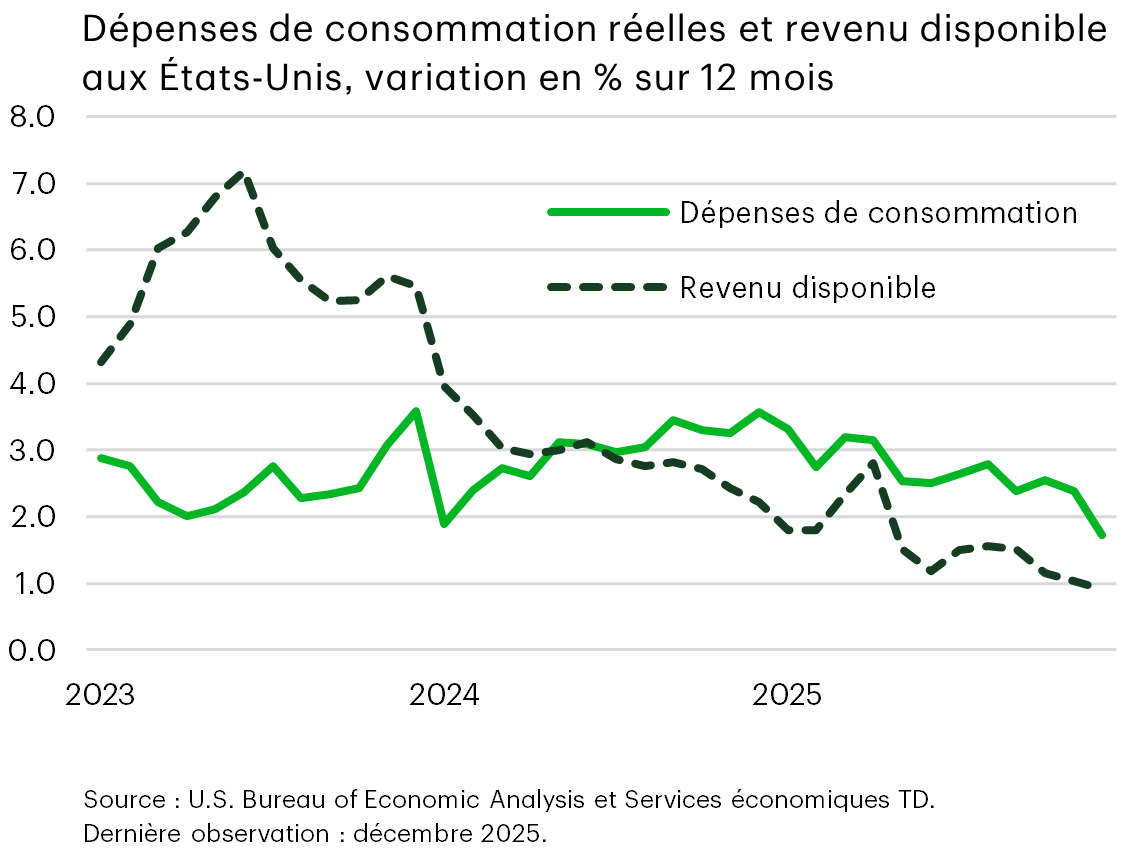

Le second catalyseur de la croissance a été la résilience de la consommation des ménages au deuxième semestre de 2025, malgré l’affaiblissement des paramètres fondamentaux des revenus après impôt.

Normalement, nous devrions nous interroger sur la durabilité de cette tendance en 2026, mais les revenus sont sur le point de bénéficier d’un gros coup de pouce…

Les coups de pouce budgétaires devraient soutenir l’élan de la consommation en 2026

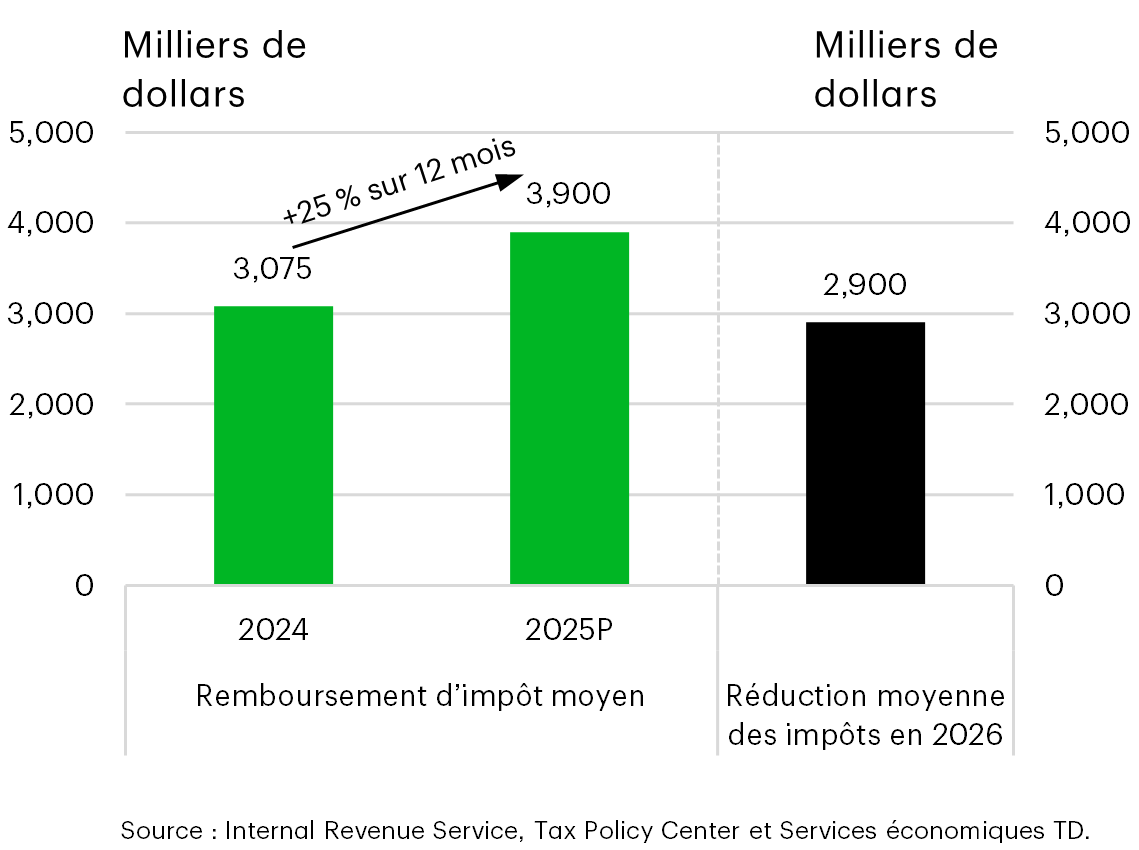

Deux mesures fiscales favorables issues des changements fiscaux prévus dans l’OBBB sont sur le point d’avoir un impact positif sur le budget des ménages.

La première mesure consiste en une hausse des remboursements d’impôt rétroactive jusqu’en 2025, et qui devrait arriver sur les comptes bancaires au cours de ce trimestre et du prochain. Comme l’Internal Revenue Service (IRS) n’a pas mis à jour ses tables de retenue à la source avant cette année, bon nombre de contribuables bénéficieront de remboursements qui s’élèveront en moyenne à environ 900 $ de plus par déclarant par rapport à l’an dernier. Le deuxième avantage est visible sur le côté droit du graphique, et montre que les réductions d’impôt ont pour effet d’augmenter le salaire net des ménages.

L’effet combiné de ces mesures devrait faire grimper les revenus après impôt de plus de 200 milliards de dollars cette année. Même si les allégements fiscaux profitent surtout aux ménages à revenu élevé, en appliquant des multiplicateurs économiques prudents, on obtient tout de même une hausse des dépenses de consommation à l’échelle nationale de plusieurs dixièmes de point de pourcentage.

À la poursuite des prévisions

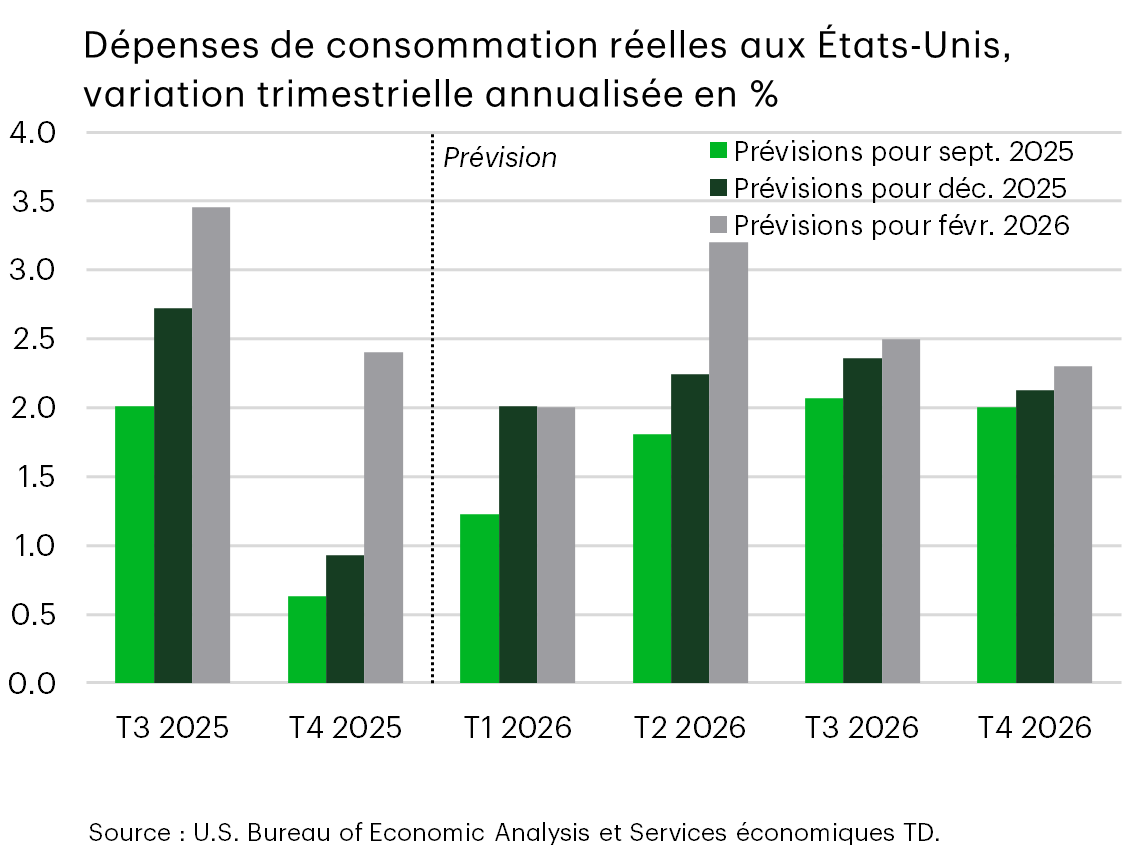

Et voici le résultat net, que j’appelle « poursuivre les prévisions », parce qu’on peut prévoir la direction avec précision, mais pas l’ampleur. En fin de compte, les ménages ont puisé davantage que prévu dans leurs économies au deuxième semestre de 2025, ce qui a stimulé de solides dépenses de consommation malgré les effets perceptibles de la paralysie gouvernementale record. Les attentes en matière de dépenses de consommation réelles s’établissent désormais à 2,5 % en 2026, par rapport à nos prévisions de décembre, qui s’établissaient à 2 %, un chiffre plus conforme à la tendance.

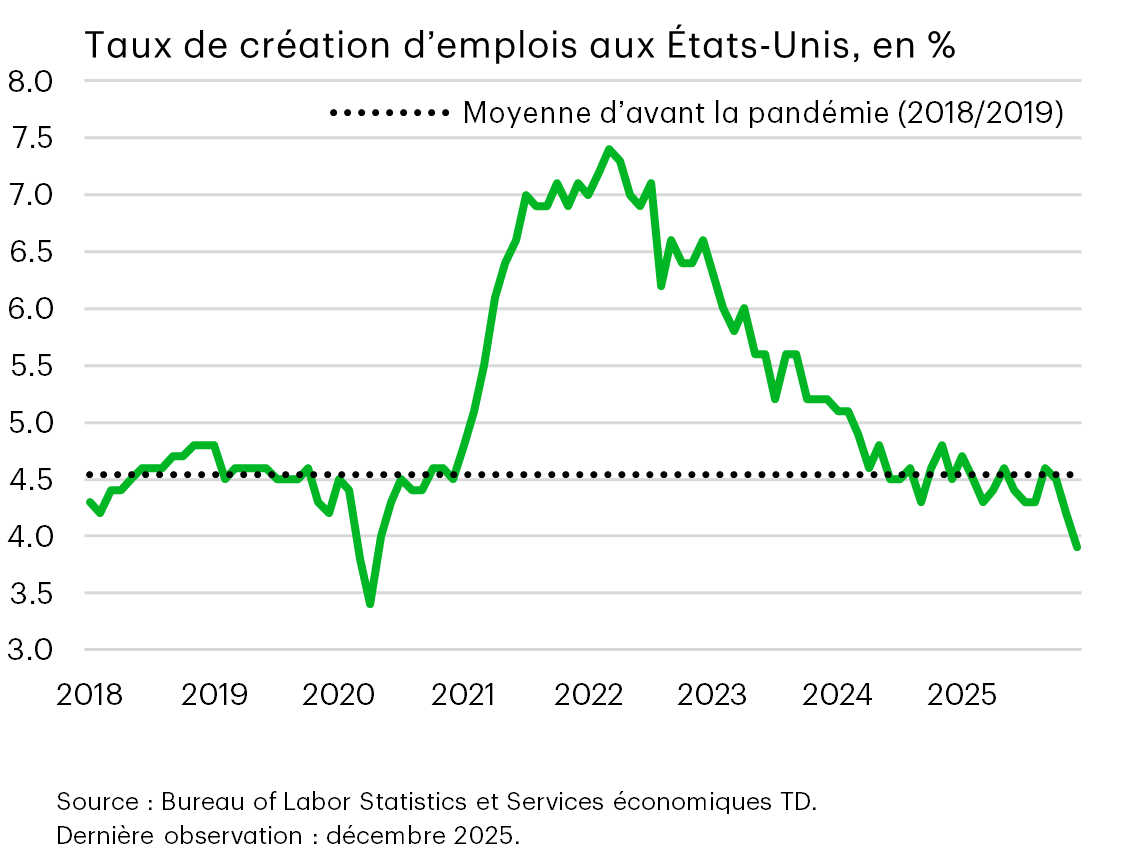

Il existe des points faibles : la demande de main-d’œuvre aux États-Unis ralentit

Mais tout n’est pas rose pour autant. Je ne pourrais pas me respecter en tant qu’économiste si je ne formulais pas quelques mises en garde ou si je passais les mauvaises nouvelles sous silence.

Commençons par les points positifs. Les données sur l’emploi publiées en janvier ont représenté le double des prévisions consensuelles du marché avec 130 000 nouveaux postes, et le taux de chômage a été ramené à 4,3 %. Ces chiffres sont certes bons, mais il serait superficiel de s’en contenter.

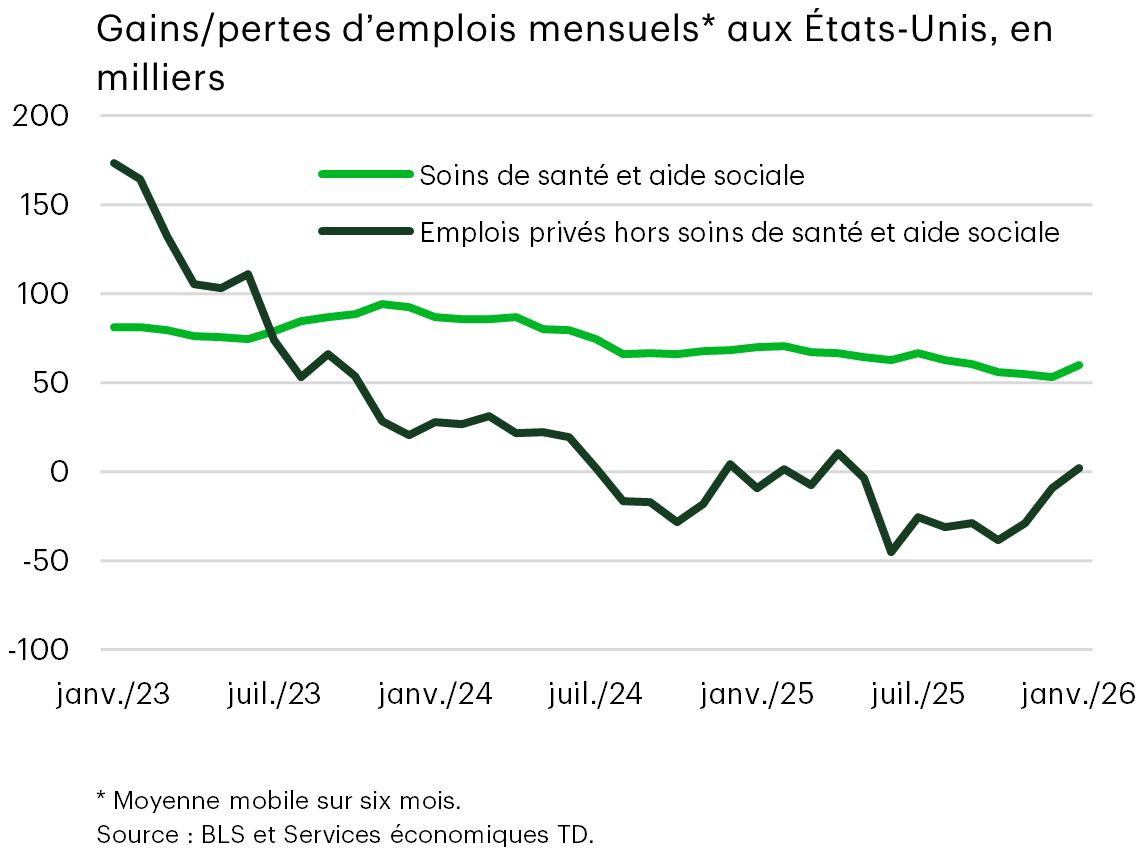

L’effondrement des offres d’emploi laisse présager que les surprises importantes supplémentaires sont limitées, à moins d’un revirement de situation. De plus, si l’on examine de plus près ce rapport sur l’emploi de janvier, on constate que la demande est largement centrée sur un seul secteur : la santé et l’aide sociale. Ce thème de longue date commence maintenant à être remis en question, comme en témoigne la tendance à la hausse de la ligne sombre, mais il faudra plus de temps et de conviction pour le corroborer.

L’économie canadienne ne profite pas des hausses

Tournons-nous maintenant vers l’économie canadienne, où les changements de prévisions sont relativement mineurs, mais vont dans la direction opposée à celle des États-Unis.

L’année 2025 s’est terminée sur une note terne, et ce point de départ plus bas a pesé sur les perspectives à court terme. Trois secteurs ont été les catalyseurs de cette révision à la baisse :

- Le marché du logement, où la demande a complètement stagné.

- Les dépenses de consommation, qui ont affiché une dynamique semblable.

- Et, contrairement aux États-Unis, l’incertitude commerciale continue de peser sur les investissements des entreprises canadiennes.

Nous espérons que ce dernier point arrive au creux de la vague à mesure que les programmes gouvernementaux et les annonces d’investissements prendront forme au cours du second semestre de cette année.

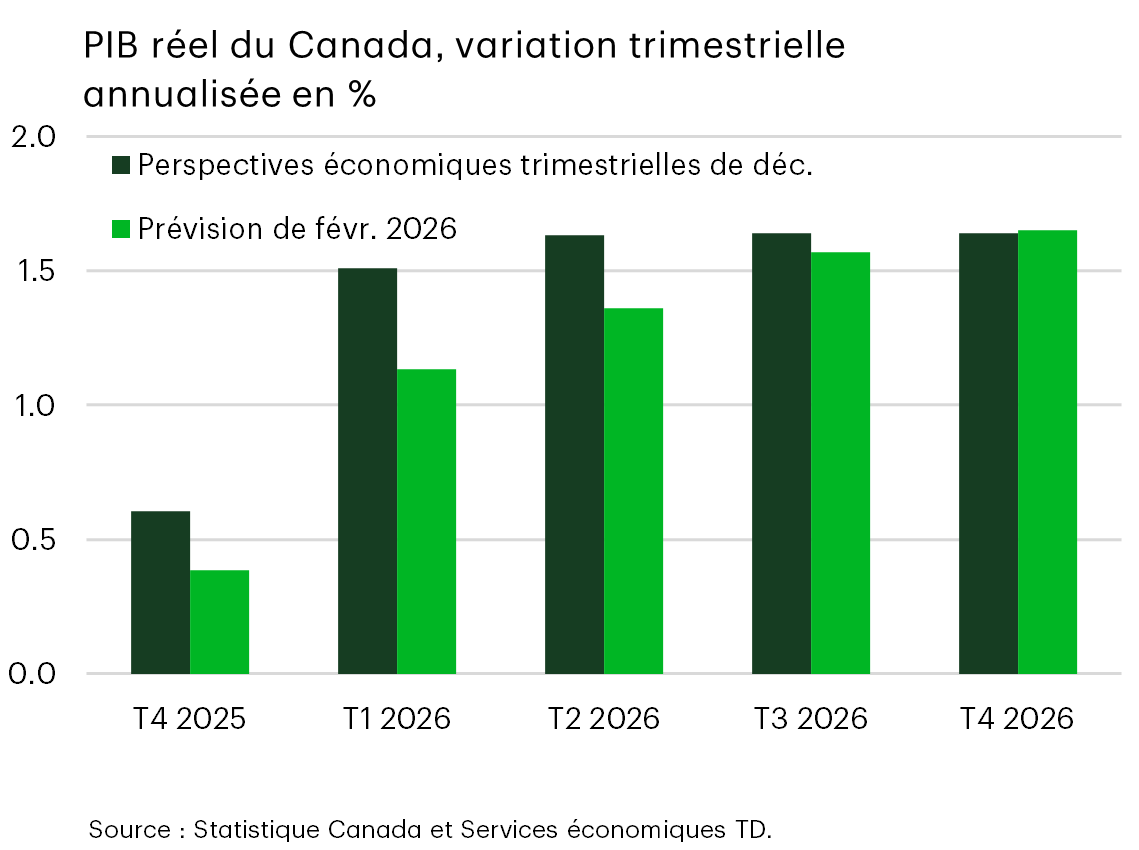

Somme toute, nous prévoyons une autre année décevante avec une croissance de 1,4 % en 2025, d’un quatrième trimestre à l’autre. Il s’agit tout de même d’une amélioration de la dynamique par rapport à la croissance de 0,8 % de l’an dernier, mais cela reflète tout de même une économie très atone.

Et, bien sûr, en ce qui concerne l’Accord Canada–États-Unis–Mexique (ACEUM), nous n’avons pas émis d’hypothèses héroïques en l’absence d’informations. Nous considérons que tous les taux tarifaires actuels imposés par les États-Unis au Canada restent constants et supposons que ceux qui sont protégés par l’ACEUM le resteront. Naturellement, il s’agit d’une inconnue totale dans les prévisions.

Le Canada prend de plus en plus de retard par rapport aux États-Unis

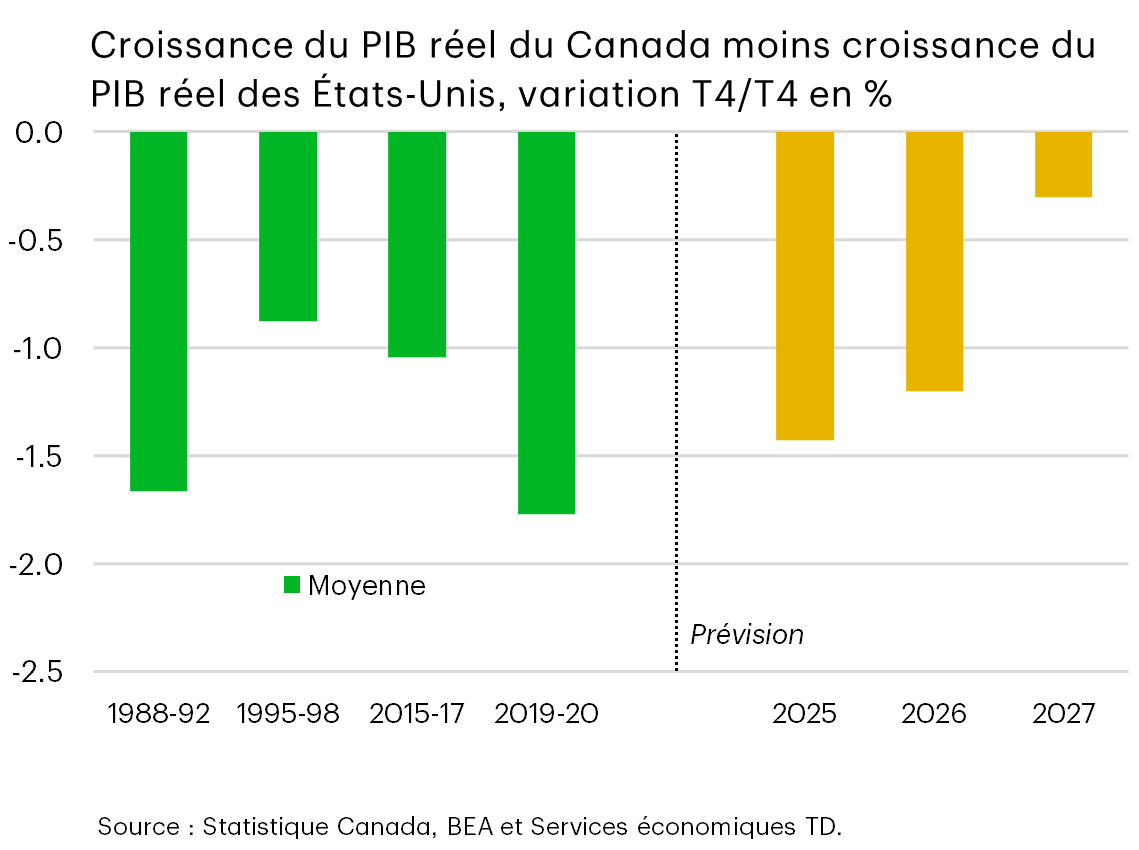

Voyons comment le Canada se compare aux États-Unis sur le plan du rendement économique relatif, en commençant par le contexte historique des périodes qui coïncident avec une sous-performance importante ou durable du Canada.

Les deux reculs les plus importants ont eu lieu à la fin des années 1980 et en 2020, tous deux en raison de facteurs idiosyncrasiques. La première période a été baptisée « la grande récession canadienne » de la fin des années 1980, coïncidant avec une tentative de la banque centrale de gagner en crédibilité en matière d’inflation, en maintenant des taux d’intérêt excessivement élevés. L’économie américaine n’a pas connu cela. Et la période de 2020 correspond à la pandémie de COVID-19, lorsque les provinces canadiennes ont imposé des mesures de confinement économique plus drastiques que les États-Unis. Entre ces deux points bas, les deux périodes de baisse moins marquée représentent le boom technologique, lors duquel la croissance économique a été dominée par les États-Unis, et le recul des produits de base entre 2015 et 2017, auquel le Canada était davantage exposé.

Le côté droit du graphique permet de comparer avec la situation actuelle au Canada.

Si nous sommes trop optimistes à l’égard des perspectives pour 2026, nous nous rapprocherons certainement à nouveau de la période allant de 1988 à 1992. L’écart historique a tendance à se situer en moyenne à environ 30 points de base, car, cette fois-ci, les relations commerciales avec les États-Unis, facteur essentiel pour aider le Canada à combler son écart de croissance, sont de toute évidence entravées. Le rétrécissement de l’écart de croissance en 2027 suppose que les États-Unis ralentiront par rapport à leur rythme de 3 % cette année, et non que la croissance du Canada se rapprochera de ce niveau.

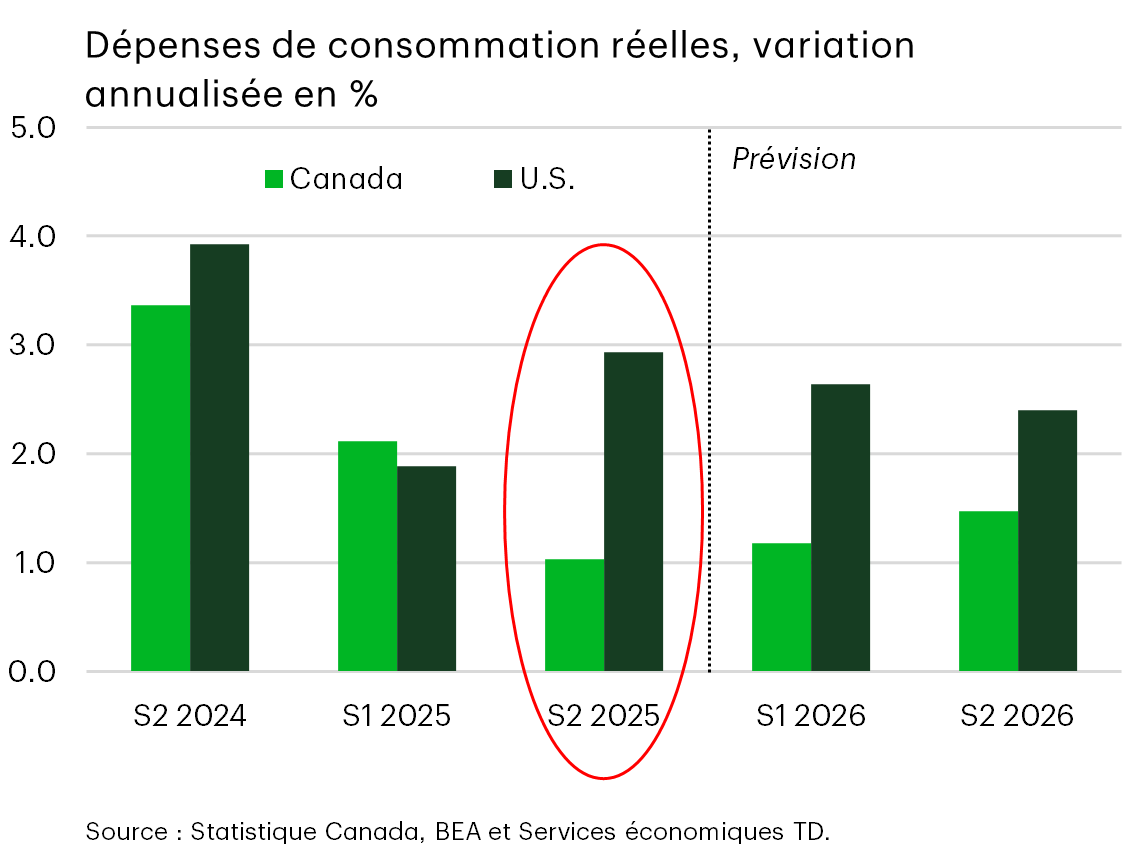

Les consommateurs canadiens ne sont plus un catalyseur de hausse

Un examen plus approfondi révèle que les consommateurs canadiens ont réussi à surpasser légèrement leurs homologues américains au premier semestre de l’année dernière. Initialement, l’écart avait été annoncé comme beaucoup plus important, mais les révisions américaines des données ont modifié ce discours. Il n’en reste pas moins qu’il s’agit d’une performance remarquable de la part des Canadiens, alors au sommet de l’incertitude commerciale, ce qui témoigne peut-être de l’efficacité de la campagne « Jouons du coude », qui encourageait la consommation intérieure.

Cet élan s’est estompé au deuxième semestre de l’année, malgré une hausse continue des revenus et un taux d’épargne de 4,7 %, ce qui est supérieur à la moyenne d’avant la pandémie. Les ménages canadiens ont donc encore de l’essence dans le réservoir, mais ils l’utilisent de façon plus prudente. Cela laisse entrevoir une certaine amélioration au cours de l’année, mais les prévisions demeurent prudentes, car la question de l’ACEUM n’est toujours pas résolue et nous ne savons pas de quelle façon cela affectera la confiance.

Les initiatives gouvernementales ont un certain effet positif, comme l’augmentation, annoncée récemment, de l’Allocation pour l’épicerie et les besoins essentiels, qui entrera pleinement en vigueur au milieu de l’année. Mais, en fin de compte, les Canadiens ne bénéficient pas de mesures fiscales importantes qui, comme aux États-Unis, stimulent les revenus et la confiance à l’échelle nationale. Nous ne recommandons pas non plus ces mesures, car l’accent doit être mis sur l’utilisation des finances publiques pour promouvoir la compétitivité des entreprises.

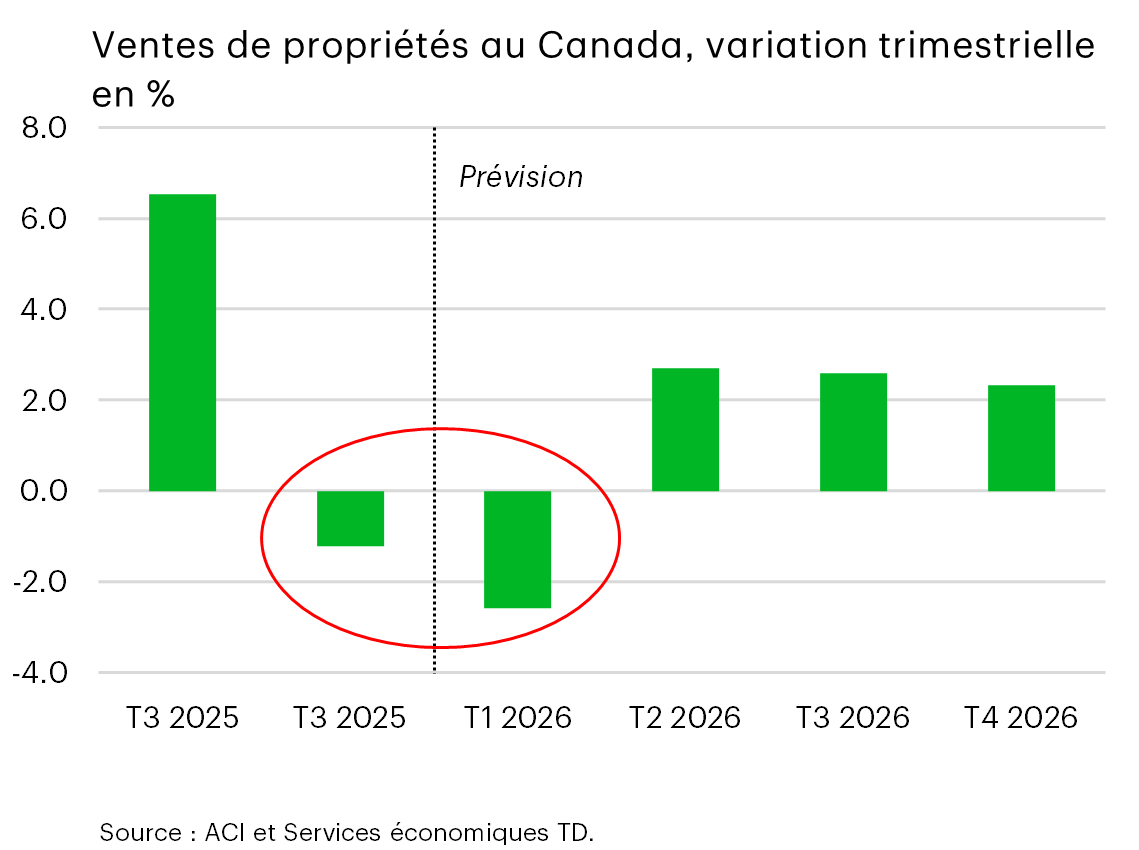

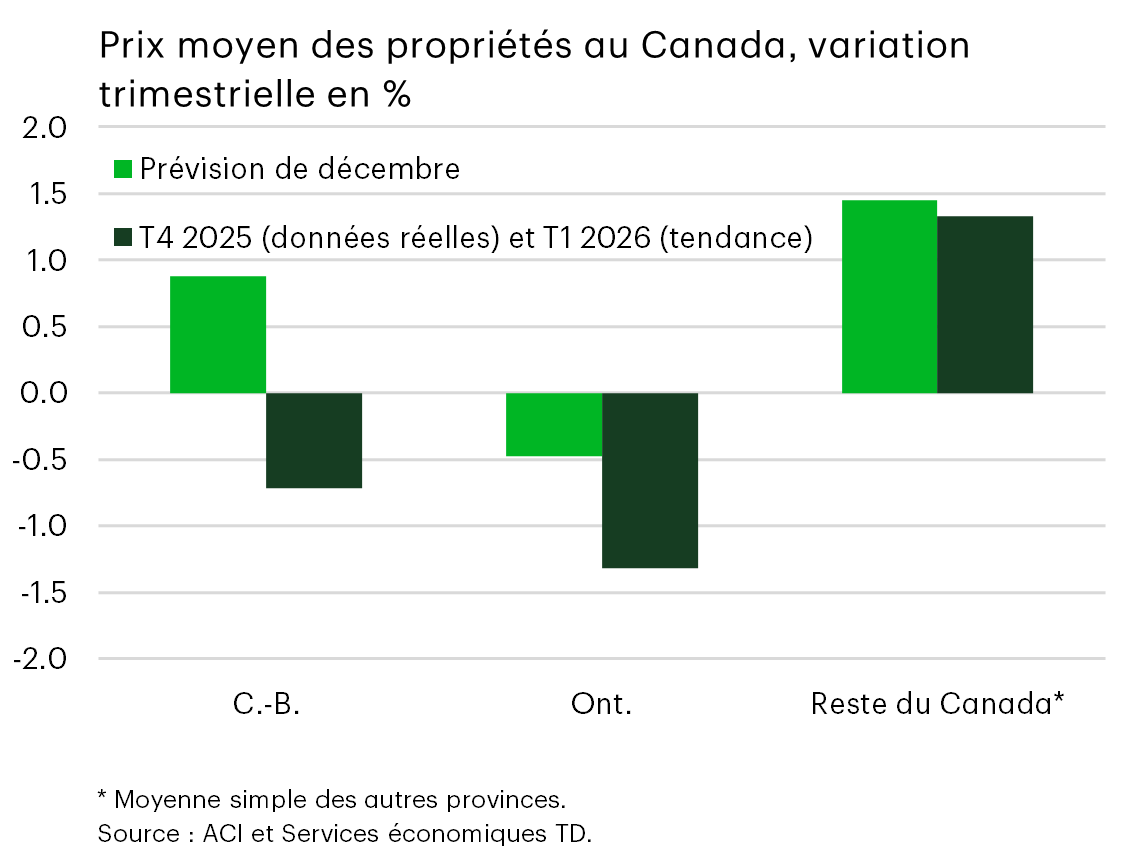

Les acheteurs de propriétés se heurtent à un ralentissement après un élan soutenu

En ce qui concerne le marché du logement, ce graphique montre précisément dans quelle mesure la demande a soudainement stagné, la faiblesse étant concentrée en Colombie-Britannique et en Ontario.

Cette situation est due en partie à des facteurs ponctuels, comme les tempêtes hivernales dévastatrices qui ont frappé l’Ontario en janvier. Mais même en anticipant un rebond partiel, les perspectives restent globalement en baisse pour 2026. La croissance moyenne des prix des propriétés au Canada devrait être plus proche de 1 % que des 4 % prévus dans les perspectives de décembre, la chute des prix des copropriétés étant le principal facteur négatif en Colombie-Britannique et en Ontario.

Le message général est qu’on peut raisonnablement s’attendre à une reprise graduelle et modeste grâce à une certaine demande accumulée, mais qu’il est difficile d’ignorer les obstacles créés par l’offre élevée dans ces deux provinces, le ralentissement de la croissance démographique à l’échelle nationale et l’anticipation d’un ralentissement du marché de l’emploi.

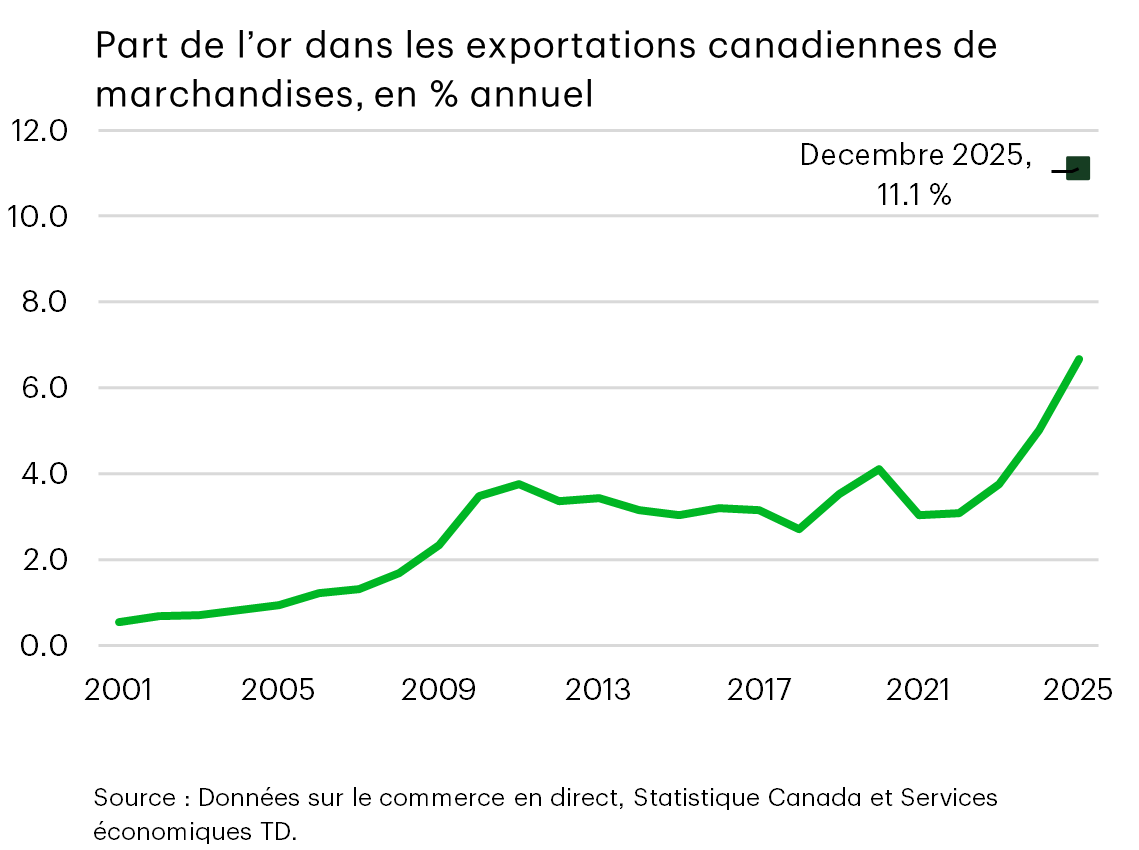

1a. La hausse des prix de l’or a soutenu les exportations canadiennes

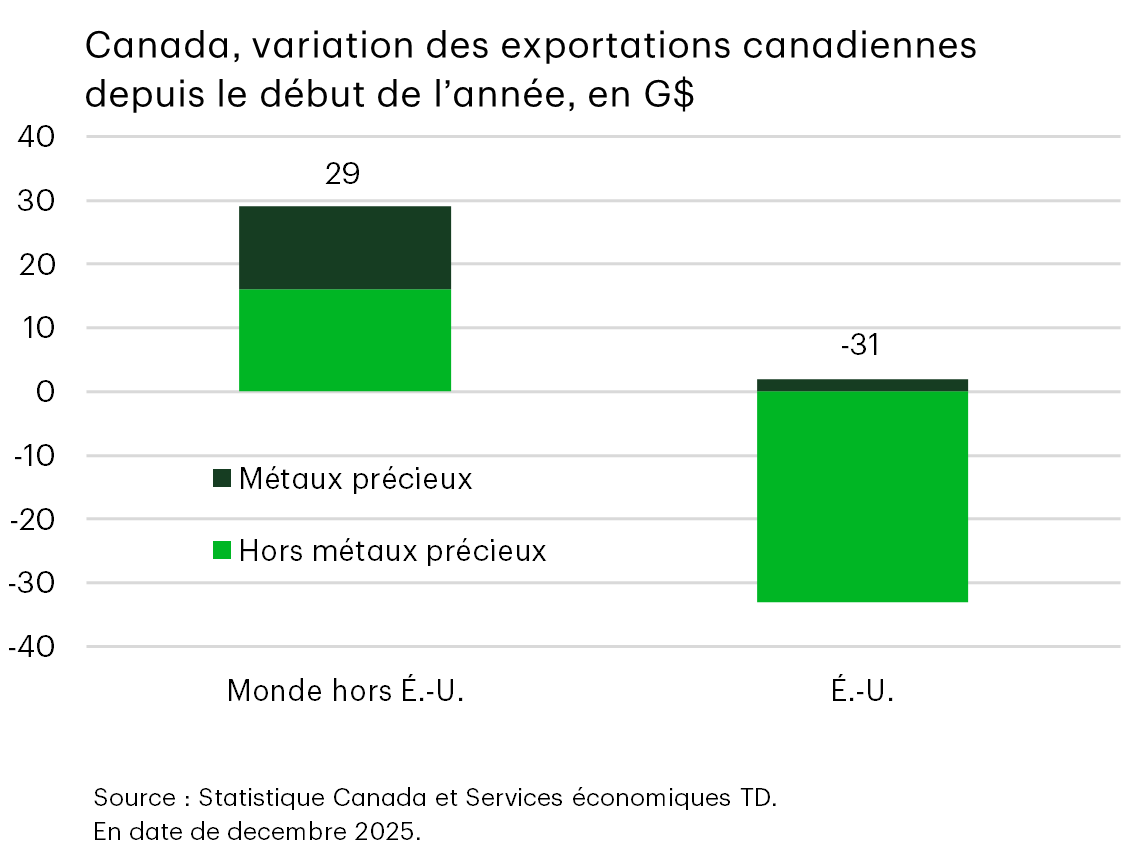

Passons aux facteurs qui constituent de bonnes nouvelles pour le Canada : d’après les premiers signes, la rotation des exportations vers des pays autres que les États-Unis semble en bonne voie.

Toutefois, ce constat s’accompagne d’une mise en garde à l’égard de la forte proportion des exportations d’or, qui expose le Canada à une correction des prix et ne témoigne pas vraiment d’une croissance durable de la demande. L’or est à l’origine du tiers de la croissance des exportations canadiennes hors États-Unis. Les exportations d’or sont passées d’environ 3 % des exportations totales du Canada à une moyenne de 8 % au cours de l’année. Les dernières données commerciales de décembre montrent une nouvelle hausse à 11 %.

Toutefois, cela reste un point positif, d’autant plus que nous n’en sommes qu’aux débuts de la rotation des exportations et de la refonte du paysage industriel. Le Canada a réussi à remplacer la quasi-totalité de la perte de 25 milliards de dollars en exportations américaines grâce aux expéditions vers d’autres marchés.

1b. Le Canada a fait des progrès pour diversifier son portefeuille d’exportations

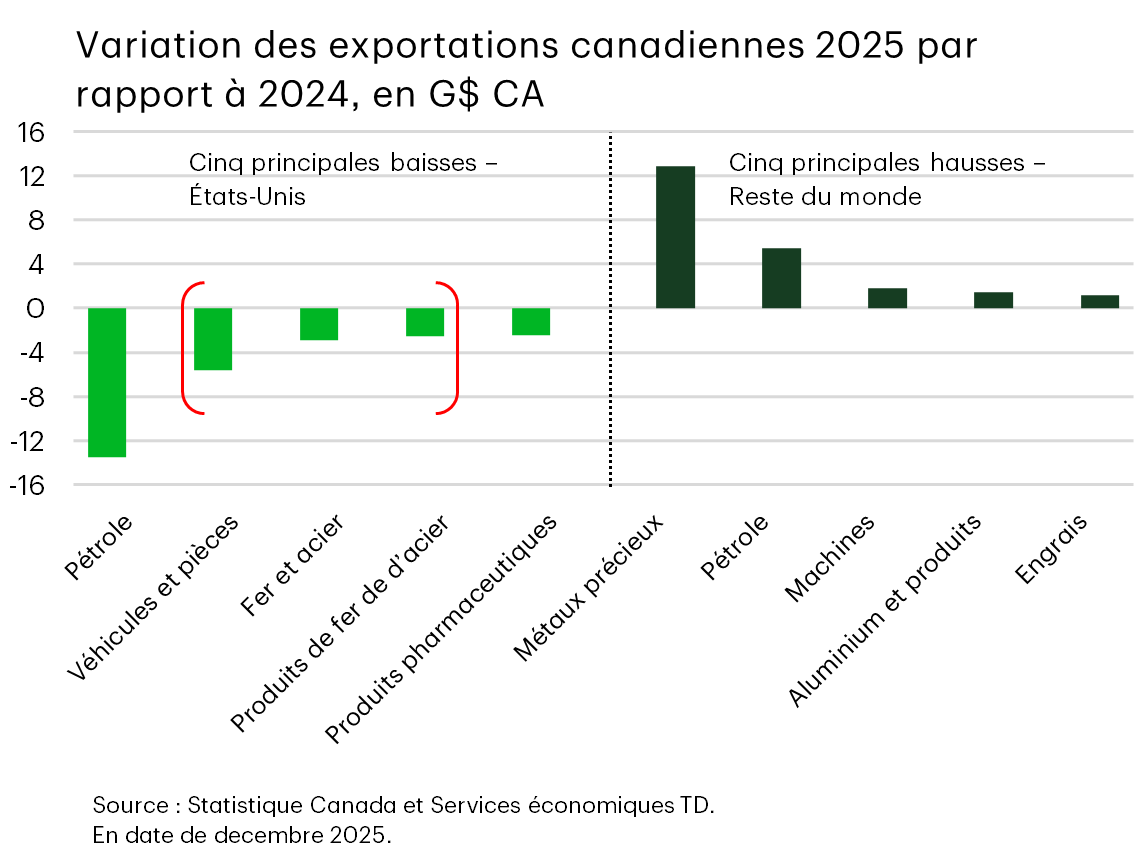

Cependant, l’économie commerciale se reconfigure dans tous les secteurs d’activité, créant ainsi des gagnants et des perdants.

La perte d’exportations vers les États-Unis touche particulièrement les secteurs soumis aux droits de douane prévus à l’article 232. Les véhicules et les pièces détachées non couverts par l’ACEUM sont assujettis à des droits de douane de 25 % et le fer et l’acier, à des droits de douane de 50 %. Le pétrole représente près de la moitié des expéditions perdues vers les États-Unis, mais cela est principalement attribuable aux fermetures temporaires des raffineries et à la baisse des prix, qui a affecté la valeur nominale des expéditions.

À droite du graphique, on voit que les expéditions vers des marchés autres que les États-Unis ont augmenté. Quelques points ressortent. Premièrement, il y a peu ou pas de chevauchement entre les secteurs gagnants et les secteurs perdants. La perte de production et d’emplois dans l’industrie de l’acier en Ontario crée un décalage par rapport aux avantages dont bénéficie la production d’or dans cette province.

Deuxièmement, jusqu’à présent, la diversification a principalement consisté à vendre des produits existants. Cela témoigne de l’importance pour le Canada de développer les investissements et sa capacité à tirer parti d’autres forces, comme les minéraux critiques, l’exploitation minière et l’agriculture, ce qui permettra également d’accéder à davantage de partenaires commerciaux. Et cela doit être complété par une capacité d’exportation accrue dans les ports, les voies ferrées et d’autres infrastructures. À titre d’exemple, les expéditions de pétrole et de GNL vers l’Asie et l’Europe ont enregistré une hausse massive de 25 %. Toutefois, le maintien de cette croissance dépend du renforcement de la capacité des pipelines et des infrastructures d’exportation. Il en va de même ailleurs.

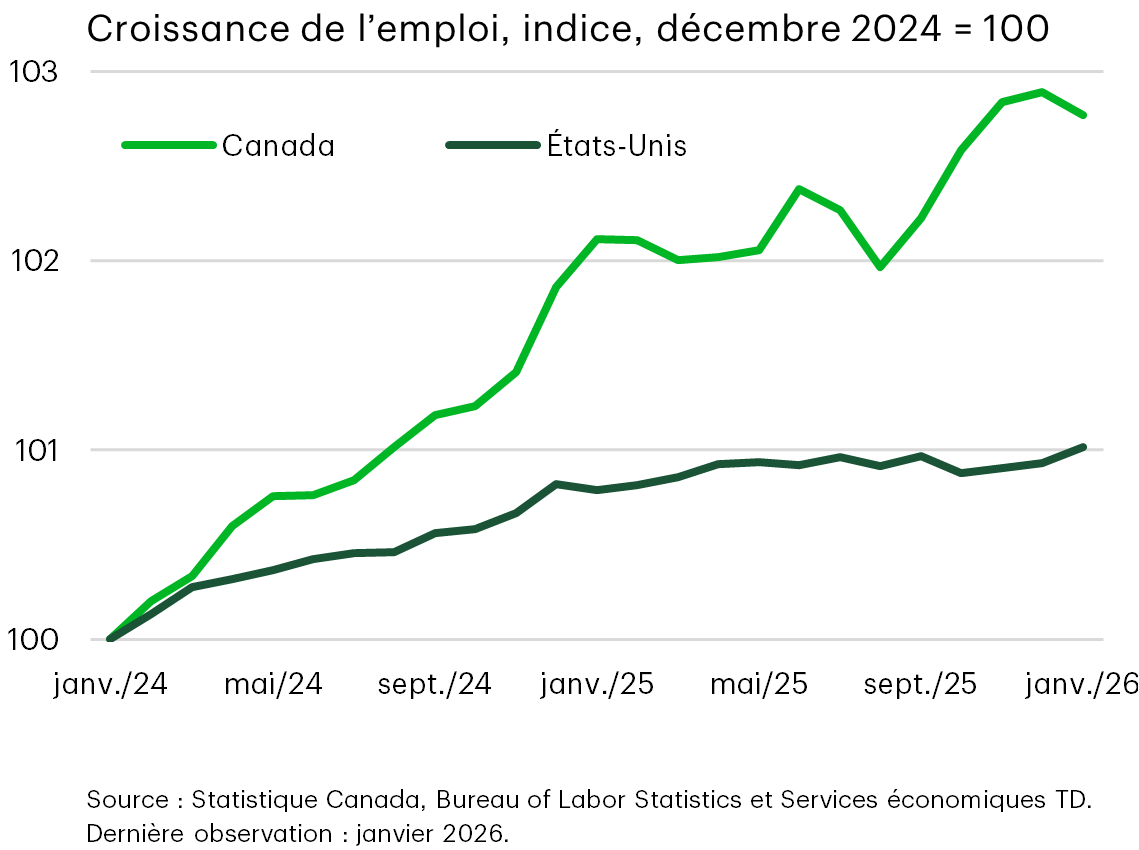

2. Le marché de l’emploi canadien ne capitule pas

Le marché de l’emploi est le deuxième facteur qui joue en faveur du Canada.

Même si le nombre d’emplois a baissé de 25 000 en janvier, ce graphique montre le contexte à long terme avec des données très volatiles d’un mois à l’autre. Premièrement, cette perte d’emplois en janvier fait suite à une série de gains importants qui ont entraîné la création nette de 165 000 emplois sur cinq mois.

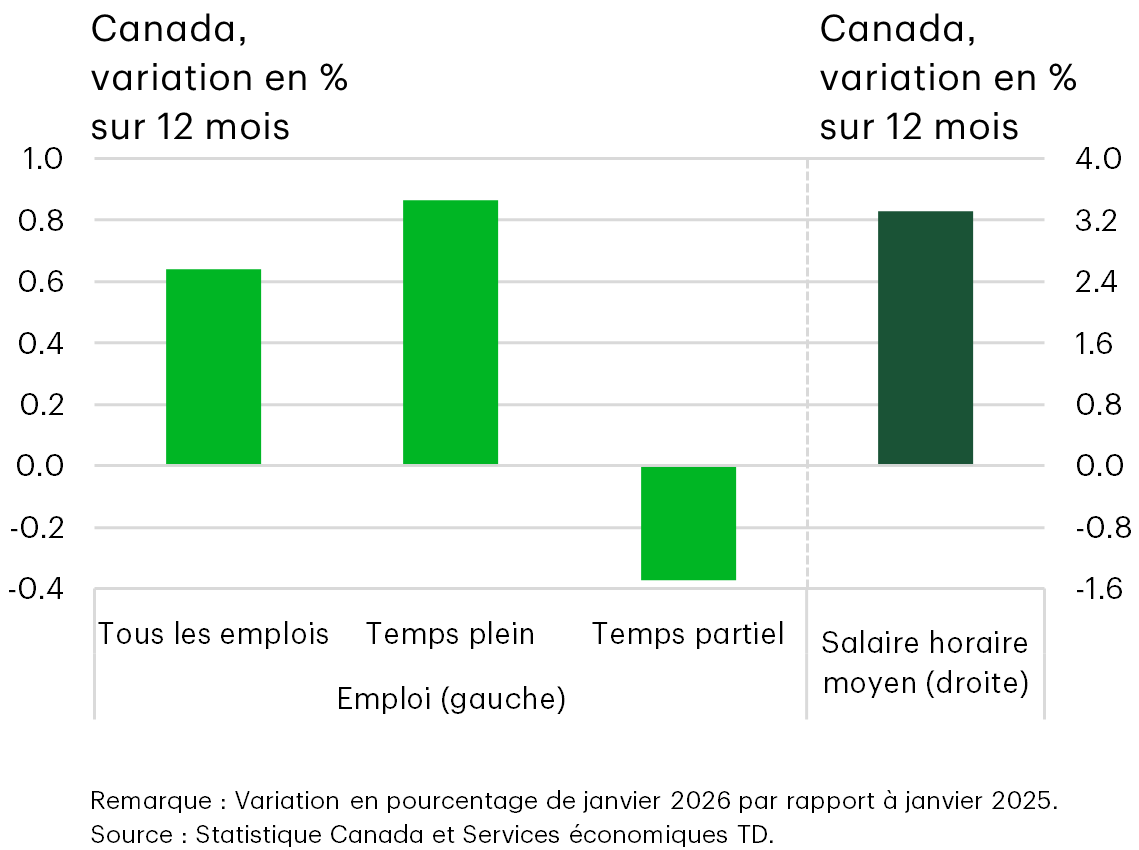

Deuxièmement, comme le montre ce graphique, les embauches se sont déplacées vers les emplois à temps plein, même en janvier. Ces emplois offrent une plus grande solidité et stabilité, un avantage qui s’étend jusqu’aux salaires, en hausse d’un peu plus de 3 %, ce qui est supérieur à l’inflation.

Enfin, troisièmement, le marché de l’emploi canadien a surpassé celui des États-Unis. À vrai dire, le repli de janvier a été plus tardif que prévu au vu de la déconnexion qui apparaissait entre les paramètres économiques fondamentaux et la vigueur du marché de l’emploi. Et par extension, alors que les États-Unis enregistrent des gains de productivité importants, ce n’est pas le cas au Canada.

Cela fait longtemps que l’on considère que le Canada dépend trop de la main-d’œuvre. Toutefois, l’une des raisons pour lesquelles cela pourrait être une bonne chose, pour une fois, c’est que la main-d’œuvre pourrait être la solution la plus sûre et la moins chère pour répondre à la demande de production à court terme, alors que le contexte d’investissement est rempli d’incertitude.

Ce n’est toutefois pas une solution durable, et c’est l’une des raisons pour lesquelles nous pensons que la demande de main-d’œuvre sera plus stable cette année, et que nous verrons une rotation vers des investissements soutenus par des programmes gouvernementaux issus du budget de l’année dernière.

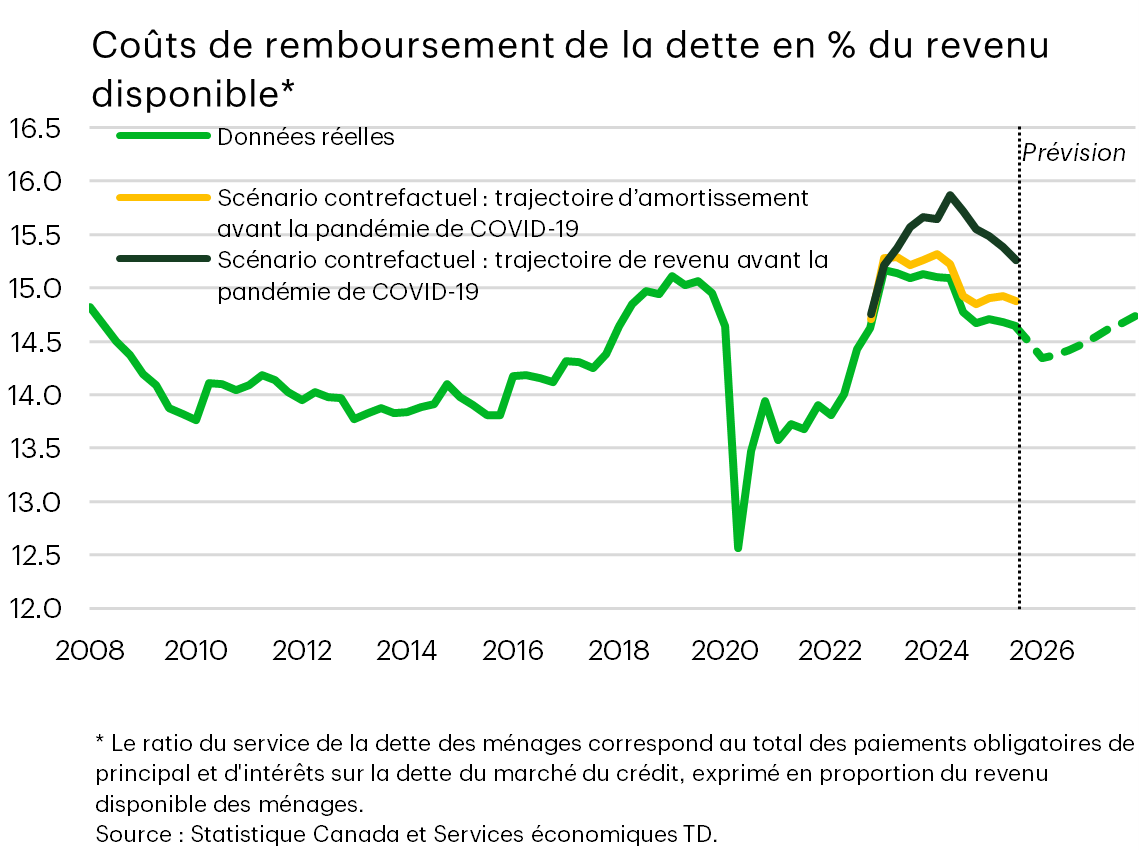

3. La croissance du revenu et les périodes d’amortissement plus longues atténuent le choc du renouvellement des prêts hypothécaires

Un dernier élément à noter dans le camp des bonnes nouvelles pour le Canada est la gestion réussie de la « falaise » du renouvellement de prêts hypothécaires, qui s’est transformée en colline.

Nous nous inquiétions du fait que les dépenses de consommation pourraient être freinées par la hausse des paiements pour les prêts hypothécaires contractés à des taux d’intérêt extrêmement bas pendant la pandémie, et renouvelés à des taux en vigueur plus élevés. La Banque du Canada a compté que 15 % des renouvellements de prêts hypothécaires cette année pourraient entraîner une hausse des versements allant jusqu’à 20 %, selon que la durée d’amortissement est rajustée ou non.

Toutefois, il se passe encore plus de choses sous la surface.

Le ratio d’amortissement de la dette pour l’économie est inférieur aux récents sommets atteints en 2023, ce qui donne à penser que nous avons passé la période où le risque était le plus grand. Cette baisse du ratio d’amortissement de la dette est attribuable à une saine croissance des revenus et à des périodes d’amortissement plus longues, qui étaient d’environ 16 mois de plus qu’avant la pandémie. La ligne dorée du graphique reflète l’estimation contrefactuelle du ratio d’amortissement de la dette si les durées d’amortissement n’avaient pas été prolongées.

Mais parmi les deux facteurs qui ont atténué un choc lié aux paiements, le plus important a été la croissance plus forte du revenu après impôt. Au cours des trois dernières années, il a progressé de deux points de pourcentage plus rapidement qu’au cours des trois années précédant la pandémie. Si la croissance du revenu avait plutôt suivi le rythme précédent, le ratio d’amortissement de la dette aurait atteint un sommet d’environ un point de pourcentage plus élevé, comme le montre la ligne sombre sur le graphique.

À court terme, le ratio d’amortissement de la dette pourrait remonter, mais il devrait reculer à nouveau une fois que les prix auront repris de la vigueur l’an prochain – et pourvu que les taux d’intérêt ne baissent pas davantage, ce qui n’est pas réaliste à notre avis.

Résumé

Le Canada devrait enregistrer un rendement modéré, mais le succès de la rotation des échanges commerciaux et le fait que les ménages ont de la marge de manœuvre pour dépenser s’ils sont confiants dans leur capacité à le faire constituent de bonnes nouvelles. Dans ce contexte, les perspectives ne sont pas suffisamment faibles pour inciter la Banque du Canada à réduire davantage son taux directeur.

Nous pensons qu’il sera maintenu à 2,25 %, à moins d’une détérioration importante et soutenue du marché de l’emploi accompagnée d’un taux de chômage nettement supérieur à 7 % (je pense à environ 7,5 % par rapport au niveau actuel de 6,8 %). N’oublions pas que le taux de chômage au Canada est volatil par rapport à celui aux États-Unis. Si nous arrivons à 7,5 % sans pertes d’emplois importantes et soutenues, la Banque du Canada ne se sentira pas obligée de réagir immédiatement.

Pour ce qui est des États-Unis, la tendance est stable. L’économie présente de bons atouts sous-jacents, grâce à une combinaison d’investissements et de dépenses de consommation, ainsi qu’à une fiscalité favorable. Les perspectives d’inflation pourraient s’aggraver à court terme si les droits de douane sont répercutés davantage sur les prix. Toutefois, comme M. Trump corrige le tir dans certains domaines, on peut imaginer deux nouvelles réductions de taux une fois que Kevin Warsh sera président de la Fed, en supposant que sa nomination soit approuvée d’ici le milieu de l’année.

En bref, notre point de vue sur les taux pour les deux pays n’a pas changé par rapport au dernier trimestre et, jusqu’à présent, il est conforme à ce qu’a pris en compte le marché.

Avis de non-responsabilitéLe présent rapport est fourni par les Services économiques TD. Il est produit à des fins informatives et éducatives seulement à la date de rédaction, et peut ne pas convenir à d’autres fins. Les points de vue et les opinions qui y sont exprimés peuvent changer en tout temps selon les conditions du marché ou autres, et les prévisions peuvent ne pas se réaliser. Ce rapport ne doit pas servir de source de conseils ou de recommandations de placement, ne constitue pas une sollicitation d’achat ou de vente de titres, et ne doit pas être considéré comme une source de conseils juridiques, fiscaux ou de placement précis. Il ne vise pas à communiquer des renseignements importants sur les affaires du Groupe Banque TD, et les membres des Services économiques TD ne sont pas des porte-parole du Groupe Banque TD en ce qui concerne les affaires de celui-ci. L’information contenue dans ce rapport provient de sources jugées fiables, mais son exactitude et son exhaustivité ne sont pas garanties. De plus, ce rapport contient des analyses et des opinions portant sur l’économie, notamment au sujet du rendement économique et financier à venir. Par ailleurs, ces analyses et opinions reposent sur certaines hypothèses et d’autresfacteurs, et sont sujettes à des risques et à des incertitudes intrinsèques. Les résultats réels pourraient être très différents. La Banque Toronto-Dominion ainsi que ses sociétés affiliées et entités apparentées qui constituent le Groupe Banque TD ne peuvent être tenues responsables des erreurs ou omissions que pourraient contenir l’information, les analyses ou les opinions comprises dans ce rapport, ni des pertes ou dommages subis.

télécharger

partagez ceci: