Creuser sous la surface : le marché du logement perpétue-t-il les écarts de richesse au Canada?

Beata Caranci, économiste en chef

Francis Fong, économiste principale

Mekdes Gebreselassie, analyste de recherche

date publiée: 5 octobre 2022

L’abordabilité de la propriété a toujours été un sujet brûlant au Canada, mais elle est devenue un enjeu détonant lorsque les prix des maisons à l’échelle nationale ont explosé au cours des dix dernières années. Même en tenant compte de la récente correction, le prix moyen des maisons reste supérieur de 80 % à ce qu’il était il y a dix ans et dépasse largement la rémunération des salariés, qui n’a augmenté que de 47 %.

Dans le passé, les prix astronomiques des logements ont touché les grands centres urbains, mais l’essor du télétravail pendant la pandémie a déstabilisé les prix dans les petites villes. Prenons l’Ontario. Cette province connaît jusqu’à maintenant la correction la plus forte au Canada, et pourtant les prix dans le Grand Toronto (GT) restent supérieurs de 40 % aux prix des deux dernières années et ont plus que doublé depuis dix ans. À titre de comparaison, nous estimons que, pendant ces périodes, le revenu moyen à Toronto a augmenté d’environ 7 % et 32 %, respectivement. Pourtant, la situation est meilleure que dans des régions comme Guelph et Hamilton, où les prix ont presque triplé en dix ans. Par ailleurs, l’escalade du prix des maisons a été plus rapide dans des collectivités auparavant considérées comme des villes-dortoirs telles que Brantford, la région des lacs Kawartha et Woodstock. Bref, il faudra plus qu’une correction des prix de courte durée pour que cesse l’érosion de l’abordabilité qui se produit depuis des années.

Cependant, les répercussions de la hausse de valeur des maisons sur les inégalités de richesse sont complexes. Contrairement à la perception voulant que le logement accentue les inégalités, les données laissent croire le contraire. Les inégalités de richesse, bien qu’elles soient fortes, se sont légèrement atténuées avec le temps, et la hausse du taux de propriété parmi les ménages peu fortunés agit comme une force qui freine leur accentuation. Autre contradiction du discours entourant la question du logement : les ménages qui font le plus croître le taux de propriété au Canada sont démesurément constitués de jeunes.

La ventilation des personnes faisant partie du groupe peu fortuné révèle que les jeunes propriétaires sont classés dans cette catégorie en raison des taux d’endettement plus élevés qu’ils contractent en acquérant une maison. Les données tirées de l’Enquête sur la sécurité financière (ESF) qui sont utilisées dans ce rapport ne suivent pas la même cohorte au fil des années. Si tel était le cas, nous soupçonnons que de nombreuses personnes suivies au cours des premières années après l’achat d’une propriété ne conserveraient pas ce statut de faible richesse avec le passage du temps. Les dynamiques de l’escalade rapide des prix des maisons et de la diminution de l’encours des prêts hypothécaires aurait immédiatement pour effet d’améliorer la richesse nette. Cela signifie que les inégalités de richesse suscitent véritablement un discours qui établit une distinction entre les propriétaires de maison et ceux qui ne le sont pas.

L’accès au logement est-il l’agent de nivellement par excellence?

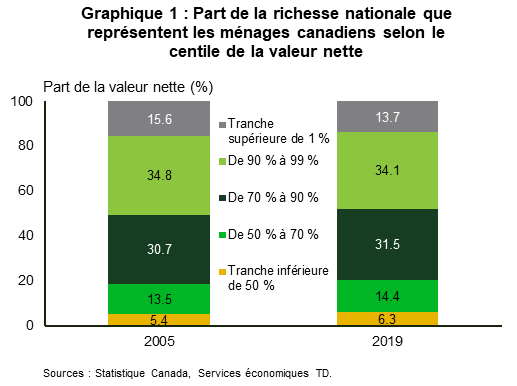

La réponse est évidente selon les données de l’ESF sur la richesse canadienne au fil du temps. En 2019, la part de la richesse détenue par la tranche supérieure de 10 % des Canadiens les mieux nantis est passée à 47,8 %, comparativement à 50 % en 2005. Même la part de la richesse détenue par la tranche supérieure de 1 % a diminué au cours de ces mêmes années (graphique 1). La richesse nationale nette a plus que doublé pendant cette période, de sorte que les tranches intermédiaire et inférieure de la répartition ont augmenté en chiffres absolus et par rapport à la tranche supérieure.

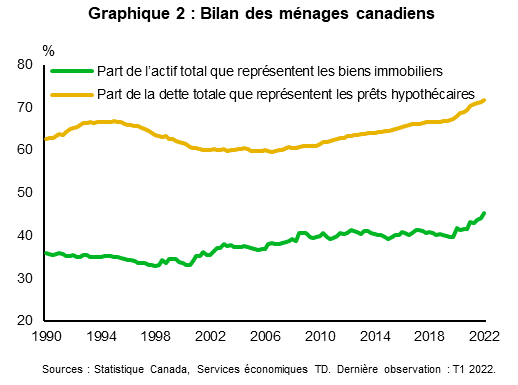

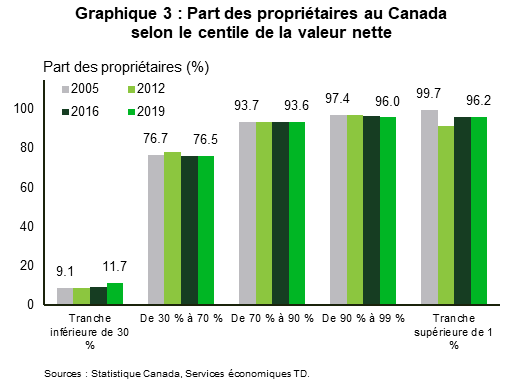

Plusieurs facteurs concourent à freiner les inégalités de la richesse, mais le logement est l’élément unique le plus important dans le bilan des ménages. La part du total de l’actif que représentent les biens immobiliers est passée de 37 % en 2005 à 45 % aujourd’hui. La part du total de l’endettement que représentent les prêts hypothécaires est, quant à elle, passée de 60 % en 2005 à 72 % aujourd’hui (graphique 2). De plus, les données de l’ESF montrent une hausse de la proportion de propriétaires parmi la tranche inférieure de 30 % et une légère baisse parmi les 10 % les mieux nantis, ce qui explique en grande partie le modeste resserrement des écarts de richesse. On a en effet observé une augmentation de trois points de pourcentage, contre une diminution moyenne de deux points parmi les 10 % les mieux nantis (graphique 3).

Les jeunes font croître la richesse dans la tranche inférieure de 30 %, mais la composition de ce groupe n’est pas aussi homogène qu’on pourrait le croire

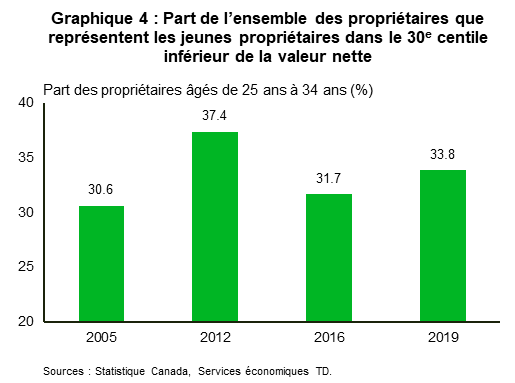

Bien que la réalité contredise le discours dominant, la situation se révèle encore plus compliquée lorsqu’on regarde qui contribue en partie à la hausse du taux de propriété dans cette tranche de richesse. Une proportion croissante de propriétaires qui se situent dans la tranche inférieure de 30 % est constituée personnes de 25 à 34 ans. En 2019, seulement 12 % des personnes faisant partie de la tranche inférieure de 30 % possédaient un logement, mais dans ce groupe, la portion de la cohorte la plus jeune a gagné trois points de pourcentage entre 2005 et 2019 (graphique 4).

Ces données peuvent remettre en cause la perception traditionnelle voulant que les jeunes soient tenus à l’écart du marché canadien de l’habitation. En fait, les jeunes accèdent à la propriété au même rythme que les générations précédentes d’un âge équivalent. Ainsi, les données du recensement montrent que le taux de propriété chez les 20 à 34 ans au Canada s’est maintenu dans une fourchette étroite allant de 44 à 48 % depuis les années 19701,2. La cohorte d’âges et les sources des données sont légèrement différentes, mais les données de l’ESF aboutissent généralement à la même conclusion. Elles montrent que 44 % des membres de la génération Y sont aujourd’hui propriétaires, une proportion comparable à celle des membres de la génération X et des baby-boomers au même âge. Cela dit, le recensement enregistre une baisse du nombre de jeunes ménages propriétaires entre 2016 et 2021. Le taux de propriété des 20 à 34 ans est passé de 43,6 % à 41,3 % pendant cette période. Cette donnée est probablement aberrante et liée à la pandémie, compte tenu des importantes pertes d’emploi et restrictions en matière de confinement.

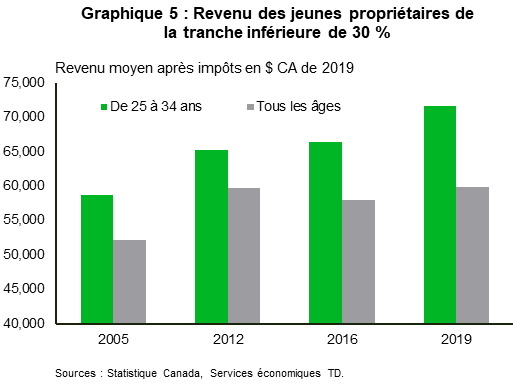

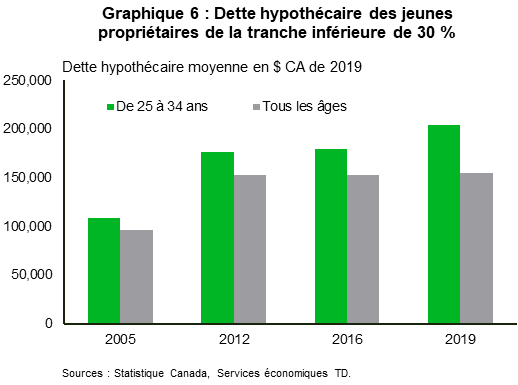

En creusant sous la surface, nous constatons que le profil de ces jeunes ménages a changé. En premier lieu, après correction des effets de l’inflation, les données de l’ESF révèlent que les revenus moyens et l’endettement hypothécaire des répondants en 2019 ont été nettement supérieurs à ceux des personnes du même groupe d’âge ayant participé aux enquêtes antérieures (graphiques 5 et 6). Comme le coût de la propriété est en hausse, l’endettement plus élevé fait baisser le point de départ de la valeur nette de ces jeunes propriétaires, ce qui explique qu’ils se situent dans les tranches inférieures de valeur nette.

L’orientation de la composition des acheteurs vers ceux qui disposent de revenus plus élevés a peut-être été accentuée par la modification des critères d’octroi de prêts hypothécaires, survenue après la crise financière de 2008-2009, notamment la mise en place de simulations de crise pour tous les emprunteurs des institutions financières sous réglementation fédérale. La simulation de crise exige que les prêteurs évaluent le revenu des éventuels emprunteurs en fonction d’un taux d’intérêt supérieur au taux contractuel du prêt hypothécaire. Cette exigence joue pour beaucoup dans la résilience et la stabilité du marché de l’habitation, mais elle présente un effet secondaire : les emprunteurs dont le revenu et le patrimoine sont modestes doivent répondre à des critères stricts pour accéder à la propriété.

De plus, des recherches de plus en plus nombreuses montrent que le patrimoine des parents perpétue les inégalités en matière d’accession à la propriété, plus généralement. Une étude menée récemment aux États-Unis a fait ressortir un écart de 17,3 points de pourcentage entre le taux de propriété des milléniaux dont les parents étaient propriétaires et le taux de ceux dont les parents étaient locataires. Même après avoir corrigé les données pour tenir compte de l’âge, du revenu du ménage, du niveau de scolarité, de la situation de famille et de la race, on constate que l’écart se maintient à 8,4 points de pourcentage3.

Cela tient essentiellement au fait que les propriétaires ont tendance à disposer d’un patrimoine plus élevé, qu’ils peuvent transmettre sous forme d’aide financière à leurs enfants. Un sondage réalisé en 2020 par la National Association of Realtors des États-Unis a révélé que 32 % des premiers acheteurs avaient reçu un don ou un prêt d’amis ou de personnes apparentées pour réunir la mise de fonds. En outre, les propriétaires étaient plus de deux fois plus susceptibles d’accorder cette aide financière que les non-propriétaires4.

Des données récentes pour le Canada mettent en lumière le rôle grandissant que le patrimoine des parents peut jouer dans l’accès au logement chez les jeunes. Dans le cadre d’un sondage Abacus effectué en Ontario en 2020, 41 % des parents ayant des enfants âgés de moins de 38 ans ont répondu qu’ils avaient aidé financièrement leurs enfants à acheter une maison; le don moyen a été supérieur à 73 000 $ et le prêt moyen a dépassé 40 000 $5. Ces parents n’ont pas explicitement mentionné qu’ils avaient puisé dans leur valeur domiciliaire pour le faire, mais la source du financement en soi est moins pertinente.

Dans les économies avancées, le poids des biens immobiliers dans les bilans des ménages est réellement unique d’un point de vue historique en tant que seul actif non financier qui s’apprécie et en tant que seul actif qui s’apprécie dont les propriétaires ont continuellement la jouissance puisqu’il équivaut à un loyer. Cette combinaison unique procure aux propriétaires un important filet de sécurité qui permet d’acquérir et de céder d’autres actifs liquides plus aisément transmissibles qu’une aide financière. Il n’existe aucun mécanisme équivalent pour les ménages locataires.

Avec le temps, les inégalités dans l’accès au logement perpétuent le statu quo

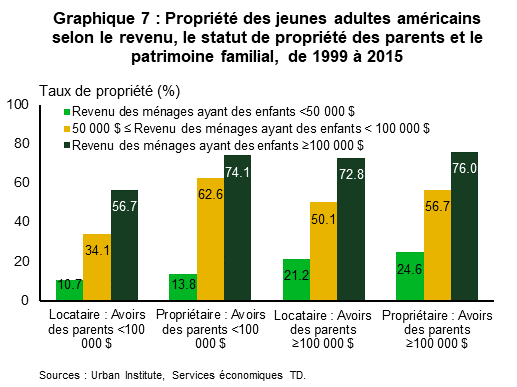

De l’avis général des observateurs, l’accès au logement comporte aussi des dimensions d’équité sociale et géospatiale. Galster et Wessel (2019), par exemple, ont suivi trois générations de familles norvégiennes en procédant au couplage de données du recensement, de données fiscales et d’autres données tirées de registres publics pour déterminer comment la propriété perpétue les inégalités sociales. Leurs constatations montrent que, par-delà les filières strictes du patrimoine et de l’aide financière, le statut de propriétaire dans les générations plus âgées présente divers avantages économiques, soit la proximité d’établissements d’enseignement supérieur, de meilleures perspectives économiques, un statut socio-économique perçu comme étant supérieur et le capital social qui y est associé6. Les chercheurs ont observé que les effets étaient positivement corrélés à la répartition géographique des prix des maisons. Entre autres, la possession d’un immeuble coûteux situé dans une grande ville, en particulier Oslo, a ainsi des effets indirects plus prononcés que la propriété d’un immeuble situé dans une petite ville ou une région rurale. Les données confirment cette observation, car même une fois qu’elles ont été corrigées de l’effet du patrimoine des parents, le fait que les parents soient propriétaires semble influer sur le statut de propriétaire de leurs enfants. Aux États-Unis, les enfants de parents propriétaires ayant un patrimoine de moins de 100 000 $ présentent des taux de propriété nettement plus élevés que les enfants de parents locataires détenant un patrimoine comparable (graphique 7). Bien que ces études reflètent des données autres que sur le Canada, il n’y a aucune raison de supposer que le mécanisme de transmission d’accession à la propriété est différent au Canada.

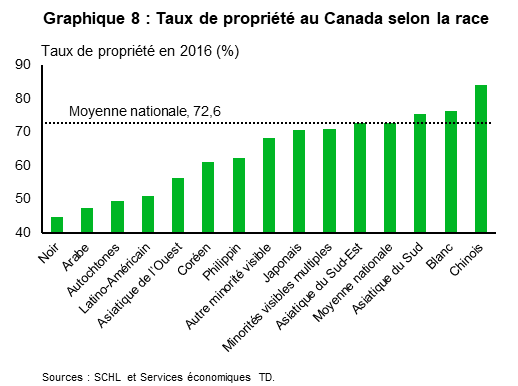

Cette dynamique revêt une importance particulière pour l’équité raciale, compte tenu des disparités historiquement prononcées entre les taux de propriété des groupes ethniques. D’après la Société canadienne d'hypothèques et de logement (SCHL), les taux de propriété des Canadiens noirs et des Autochtones sont inférieurs de près de 28 et 23 points de pourcentage à la moyenne nationale, respectivement, et les écarts entre les autres groupes raciaux et ethniques sont prononcés (graphique 8). Les différences tiennent en grande partie aux disparités des niveaux de revenu et s’atténuent sensiblement après la correction de cet effet. Cependant, même parmi les ménages dont les revenus sont supérieurs à 150 000 $, les écarts entre les taux de propriété subsistent7. En d’autres mots, la dynamique de la perpétuation des inégalités en matière de propriété est intimement liée à la dynamique raciale.

Les inégalités de richesse sont liées aux inégalités dans l’accès au logement

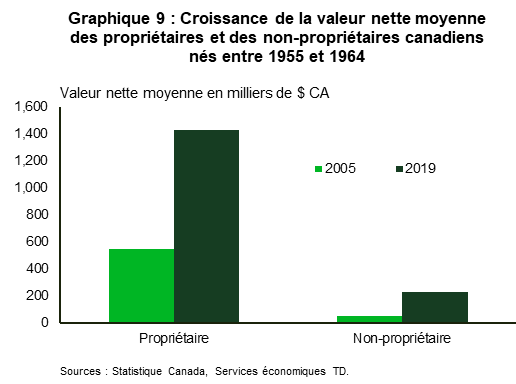

Par conséquent, même si le portrait d’ensemble des inégalités montre que les écarts de richesse se sont très légèrement atténués, il est complètement brouillé par les ménages peu fortunés qui sont relativement nantis au sein de leur groupe et par les effets intergénérationnels de la propriété. Il est trop simpliste de définir l’inégalité de richesse au Canada comme une opposition entre les riches et les pauvres. Il s’agit plutôt de l’écart entre les propriétaires et les non-propriétaires au fil du temps. Par exemple, en ciblant un seul groupe né entre 1955 et 1964 dans les résultats successifs de l’ESF, nous estimons que la valeur nette moyenne des propriétaires a dépassé 1,4 million de dollars en 2019, ce qui surpasse de 1,2 million de dollars la même donnée pour les non-propriétaires moyens (graphique 9). Cet écart, qui n’était que de 498 600 $ en 2005, met en évidence l’avantage de la génération de richesse grâce à des propriétés immobilières.

Le faible niveau de la valeur nette moyenne des non-propriétaires en 2005 et l’écart d’un million de dollars qui les sépare des propriétaires aujourd’hui font ressortir la difficulté de constituer un patrimoine en dehors de l’immobilier, ce qui peut aussi être lié à d’autres résultats, comme un faible niveau de littératie financière. La hausse de la propriété dans la tranche inférieure de 30 % de la répartition de la richesse est teintée par la possibilité que les propriétaires qui disposent d’un revenu élevé et sont peu fortunés perpétuent les inégalités parce que les Canadiens qui ne sont pas déjà présents sur le marché peuvent trouver qu’il est beaucoup plus difficile d’amasser un patrimoine au fil du temps.

La hausse des taux d’intérêt accentuera (ou perpétuera) probablement les inégalités de richesse

Il est probable que la génération actuelle de jeunes Canadiens ne fera pas que confirmer la justesse de ce discours d’inégalité selon la propriété, mais qu’elle la renforcera puisque l’abordabilité est maintenant à son niveau le plus bas depuis des décennies. La mise sous pression des jeunes ménages désireux d’acquérir un logement devient insoutenable si, au départ, ils ne disposent pas d’un revenu plus élevé que celui de leurs pairs ou s’ils ne sont pas bénéficiaires d’un transfert intergénérationnel de richesse provenant habituellement de leurs parents.

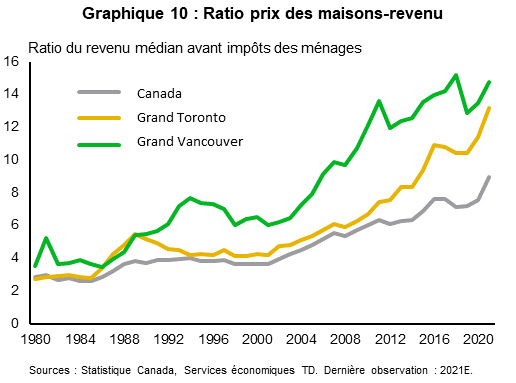

Il est important de souligner qu’à un moment donné, les jeunes familles à revenu intermédiaire qui aspiraient à la propriété ont bénéficié de mesures de soutien à l’abordabilité. Les indicateurs généraux ne donnent peut-être pas cette impression. Par exemple, le ratio du prix des maisons au revenu médian a augmenté constamment, passant de 4,8 fois le revenu en 2005 au niveau record de 8,8 fois le revenu en 2020. Dans le Grand Toronto et le Grand Vancouver, les ratios ont atteint 11,4 et 13,5, respectivement (graphique 10). Même la baisse des prix moyens de 25 % que nous prévoyons par rapport au premier trimestre de 2022 ne ramènerait ce ratio qu’à 6,7 fois le revenu – de sorte que l’abordabilité reviendrait simplement au niveau d’il y a quelques années.

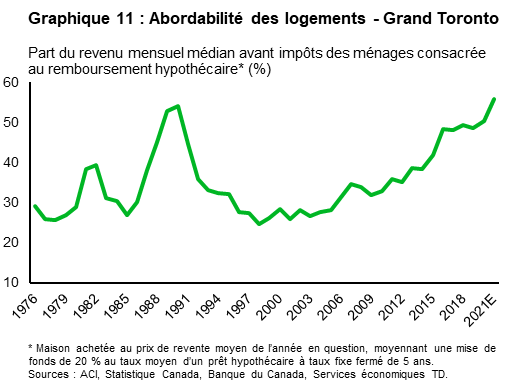

Cela dit, une fois les données corrigées des effets de la faiblesse persistante des taux d’intérêt, la situation devient plus nuancée. En prenant l’exemple du Grand Toronto, nous constatons que l’abordabilité s’est considérablement améliorée après la récession des années 1990, car les prix aussi bien que les taux d’intérêt avaient diminué. Jusqu’en 2012, la part hypothétique du revenu médian avant impôts des ménages qui était consacrée au remboursement d’un prêt hypothécaire moyen a été relativement modeste et conforme aux données historiques. Cela explique en partie pourquoi le taux de propriété chez les jeunes Canadiens a pu bondir entre les ESF de 2005 et 2012, passant de 40 % à 46 %. Depuis, en raison de la détérioration de l’abordabilité (graphique 11), il faudrait qu’un ménage du Grand Toronto touchant le revenu médian consacre 56 % de son revenu mensuel avant impôts aux remboursements hypothécaires pour s’offrir une maison de prix moyen. Bien sûr, cela suppose que ce ménage aurait préalablement été capable d’épargner pour réunir une mise de fonds suffisante. Un ratio d’une telle importance empêche en général les éventuels acheteurs de répondre aux critères d’admissibilité à un prêt hypothécaire, car l’organisme de réglementation financière du Canada plafonne le ratio du coût du logement au revenu afin de protéger les institutions réglementées contre une prise de risque excessive. Par conséquent, de nombreux ménages disposant d’un revenu intermédiaire ou faible sont, par défaut, tenus à l’écart du marché s’ils n’ont pas un accès préexistant à la richesse.

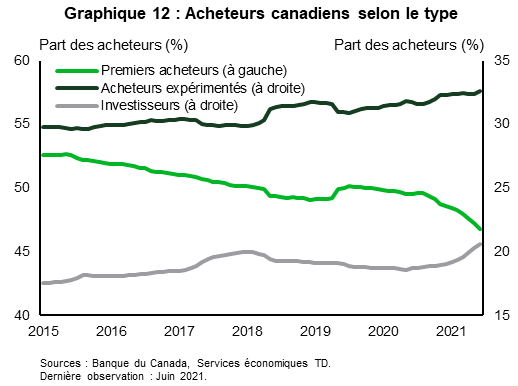

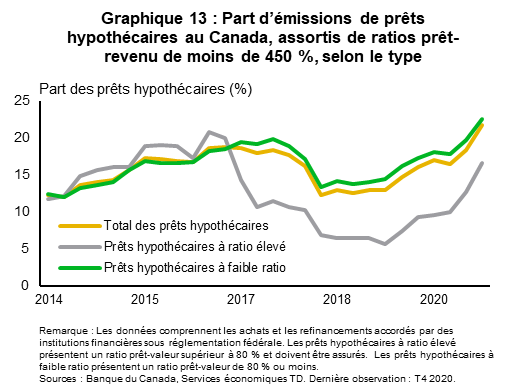

Une foule d’autres données confirment la mise sous tension grandissante de ces ménages. Les premiers acheteurs représentaient dans le passé plus de la moitié de la totalité des achats. Cependant, leur part de marché a peu à peu diminué, touchant un creux de 46,8 % en juin 2021; les investisseurs en immobilier et les multipropriétaires ont comblé l’écart (graphique 12). En outre, plus du cinquième des nouveaux prêts hypothécaires accordés à la fin de 2020 étaient assortis d’un ratio dette-revenu supérieur à 450 %. La Banque du Canada considère que ce seuil est un indicateur clé de vulnérabilité. Cela met en lumière les efforts que doivent déployer même les ménages canadiens qui ont les moyens d’accéder à la propriété (graphique 13).

À cela s’ajoute le fait que les difficultés augmentent avec le temps pour les ménages tenus à l’écart du marché. Bien que la récente flambée des taux d’intérêt ait causé une baisse des prix des logements et des seuils de mise de fonds, elle provoque ultimement une détérioration encore plus grande de l’abordabilité en raison de la hausse des coûts du remboursement de la dette. À chaque point de pourcentage d’augmentation des taux d’intérêt par rapport aux niveaux actuels devra correspondre une diminution de prix d’à peu près 10 % pour que les remboursements hypothécaires soient inchangés. Depuis le creux d’août 2021, les taux hypothécaires ont été majorés d’environ 238 points de base en date d’août dernier; les pressions à la hausse s’intensifient puisque la Banque du Canada poursuit les relèvements de taux pour ralentir l’économie et ancrer les attentes inflationnistes. Pendant ce temps, la baisse des prix des maisons n’a été que modérée. Les prix moyens des maisons ont diminué de 16 % entre février et août, mais l’indice des prix des propriétés MLS n’a reculé que de 7 %. Cet indice, qui est l’un des principaux indices canadiens des prix des logements ajusté en fonction de la qualité, est un meilleur baromètre de la situation réelle des prix parce qu’il limite l’effet des changements dans la composition de la demande. Les données laissent bel et bien croire que les corrections sont plus fortes dans certains quartiers, villes et régions et que d’autres pressions à la baisse sont à venir, mais que cela ne suffira probablement pas à contrebalancer la forte poussée des taux d’intérêt. De plus, l’écart entre les diminutions du prix moyen et de l’indice des prix des propriétés MLS donne à penser que les pressions à la baisse touchent en particulier les maisons et les marchés dont les prix sont élevés, ce qui concerne moins les premiers acheteurs ou influe moins sur le discours entourant l’accessibilité en général. Notons aussi que la simulation de crise liée au revenu, qui utilise une marge de deux points de pourcentage par rapport aux taux contractuels, réduit encore plus le bassin d’acheteurs dans un contexte où les taux d’intérêt sont élevés et en progression, ce qui avantage encore une fois les accédants à la propriété qui peuvent compter sur un transfert intergénérationnel de patrimoine pour effectuer une mise de fonds plus substantielle.

Implications, vulnérabilités et considérations politiques

Le poids du logement et de l’accessibilité à la propriété dans le discours économique au Canada ne saurait être sous-estimé. Jusqu’au milieu des années 2010, un éventail nettement plus étendu de ménages compris dans les fourchettes de richesse et de revenus a pu bénéficier des avantages liés à l’augmentation de la valeur des maisons, grâce aux meilleurs niveaux d’accessibilité. Cette trame narrative s’effiloche maintenant, car les hausses rapides des prix des maisons limitent l’accessibilité aux ménages à revenu élevé, aux investisseurs, aux acheteurs expérimentés ou aux non-propriétaires qui disposent d’un patrimoine familial préexistant. Curieusement, le logement concourt à accentuer les inégalités entre les propriétaires et les non-propriétaires et à limiter les inégalités entre les propriétaires. Cela fait ressortir l’importance de l’accessibilité au logement, non seulement en tant que bien de première nécessité, mais également comme rempart naturel contre les inégalités.

Cet enjeu soulève la question de savoir s’il faut agir, en particulier en ce qui concerne les ménages non propriétaires. Malheureusement, il n’y a pas de solution facile, et on sait bien que les décideurs canadiens sont souvent mal coordonnés ou en conflit. Les politiques et les cibles d’immigration du Canada sont par exemple essentielles pour combler les pénuries de main-d’œuvre régionales et sectorielles et ont une portée vaste en tant qu’outil de développement national. Toutefois, les cibles sont établies selon les besoins de main-d’œuvre plutôt qu’en tenant compte des logements abordables des régions. De plus, l’abordabilité des logements subit des pressions supplémentaires en raison de la densité de la population dans des petites zones géographiques de notre pays pourtant vaste. Environ 60 % de la population réside dans un rayon de 200 kilomètres seulement d’une de cinq régions métropolitaines.

La dépendance de la société à la propriété et aux hausses perpétuelles de valeur des maisons n’est vraisemblablement pas la solution aux enjeux de richesse et aux inégalités à long terme. Un segment de la population sera toujours exclu de l’accession à la propriété ou n’aura aucun désir d’acheter, et les politiques visant à accroître continuellement le taux de propriété pourraient simplement aggraver ce problème.

De nombreuses initiatives gouvernementales ont été annoncées à cet égard et il faudrait en accélérer la mise en œuvre et en évaluer régulièrement les résultats. Au fédéral, par exemple, les nouvelles mesures de soutien à l’abordabilité du logement proviennent essentiellement de la Stratégie nationale sur le logement du Canada, qui a été lancée en 2017. La majeure partie du financement vise à rendre des logements abordables pour les populations vulnérables par l’intermédiaire du Fonds national de co-investissement pour le logement et de l’Initiative pour la création rapide de logements, ou encore à offrir des logements locatifs selon le marché grâce au Financement de la construction pour logements locatifs. Même si aucune de ces options liées à l’offre ne répond directement aux problèmes d’abordabilité de la propriété, le fossé entre les propriétaires et les non-propriétaires donne à penser qu’il est urgent de réduire les coûts de logement, ce qui peut aussi aider les non-propriétaires à épargner. Bien qu’on n’observe pas encore de pressions à la baisse sur les loyers en raison de l’offre plus abondante, en particulier en contexte d’inflation élevée, les taux d’inoccupation dans les grandes régions métropolitaines commencent à remonter lentement après avoir atteint des creux sans précédent. Pourtant, cela découle plutôt des cycles économiques que des politiques.

En ce qui concerne l’accession à la propriété, le gouvernement fédéral a lancé plusieurs initiatives liées à la demande visant à faciliter l’achat d’une première propriété, comme l’Incitatif à l’achat d’une première propriété ou le compte d’épargne libre d’impôt pour l’achat d’une première propriété, qui vient d’être annoncé. Ces mesures n’ont aucun effet sur le décalage entre l’offre et la demande ni sur l’écart du potentiel d’achat de propriété entre ceux qui ont un revenu élevé et ont déjà un logement ou un patrimoine familial et ceux qui n’ont pas ces atouts. Les décideurs fédéraux pourraient plutôt envisager la création d’un projet de logement fondé sur le marché pour l’enjeu de l’offre et de la demande. Ils pourraient également étudier la possibilité d’assouplir les conditions liées au revenu de la simulation de crise pour les emprunteurs hypothécaires à faible ou à moyen revenu dans un contexte de taux d’intérêt élevés, en s’inspirant des politiques macroprudentielles anticycliques plus dynamiques que statiques et en gardant à l’esprit le point de départ des emprunteurs.

Une perspective stratégique est requise pour les initiatives gouvernementales visant à stimuler l’offre. Si l’offre était plus abondante, il se pourrait que les bénéficiaires soient en fin de compte les multipropriétaires qui, là encore, ont une longueur d’avance sur les non-propriétaires puisqu’ils disposent d’un patrimoine immobilier préexistant. Selon Statistique Canada, les multipropriétaires représentent 15 % des propriétaires en Colombie-Britannique et en Ontario et 20 % au Nouveau-Brunswick et en Nouvelle-Écosse, mais ils détiennent 30 % et 40 % du parc immobilier, respectivement.8

Bien que les investisseurs immobiliers contribuent largement au financement et à la mise en valeur du parc de logements neufs, les avantages financiers profitent-ils trop à un groupe plutôt qu’à un autre? La déductibilité des intérêts sur les hypothèques des immeubles de placement a aidé, en théorie, à canaliser les capitaux vers la création d’une offre de logement plus abondante. Le manque de capital est-il l’obstacle auquel se heurtent les promoteurs immobiliers, et les subventions, dans leur structure actuelle, sont-elles adaptées aux besoins? On peut en douter. Il serait peut-être plus efficace pour combler le fossé qui sépare les propriétaires et les non-propriétaires de réduire la déductibilité de manière à l’aligner, disons, sur les taux d’inclusion des gains en capital et de rediriger les mesures de soutien vers les groupes sous-représentés, notamment les Canadiens noirs ou autochtones.

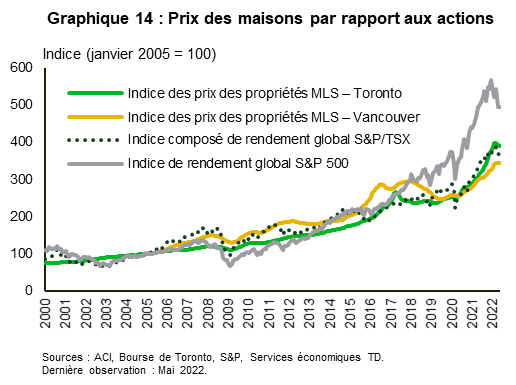

Les non-propriétaires méritent un soutien financier similaire à celui offert aux propriétaires pour que le logement ne domine pas le marché en tant qu’investissement par excellence. Les politiques de longue date en matière de logement privilégient démesurément les propriétaires. Pensons à l’exemption pour gains en capital sur les résidences principales, à la réduction de la TPS pour les premiers acheteurs et les acheteurs de constructions neuves, au crédit d’impôt accordé aux premiers acheteurs, aux crédits d’impôt pour la rénovation domiciliaire, et ainsi de suite. Ces dépenses fiscales et ces programmes de dépenses contribuent tous à la perception populaire que le logement est « toujours un bon placement ». Moyennant une période suffisamment longue, un portefeuille d’actions qui génère un rendement global peut aisément rivaliser avec les indices des prix des logements ajustés en fonction de la qualité, voire les devancer, même à Toronto et Vancouver (graphique 14). Il en va peut-être autrement des gains après impôts, et c’est là que les politiques changent la donne.

En ce qui concerne l’épargne, de multiples tentatives ont été faites pour stimuler l’épargne des ménages à faible revenu ou peu fortunés, notamment les prolongations au fil des années de programmes tels que la Prestation fiscale pour le revenu de travail (PFRT), les REEE, les Bons d’études canadiens (BEC), les REER et les CELI. Cependant, des preuves irréfutables donnent à penser que de nombreux programmes ont tendance à avantager démesurément les ménages à revenu élevé et très fortunés, qui ont naturellement plus d’épargne à placer; même les mesures ciblant les ménages à faible revenu et peu fortunés sont fréquemment inutilisées. Il se peut que les Canadiens ne connaissent pas l’existence des mesures de soutien offertes ou que ces mesures soient difficiles à comprendre. Cela dit, si la situation de l’épargne et des placements est à ce point biaisée en faveur du logement, c’est parce que le système du logement proprement dit est structuré de manière à perpétuer les inégalités entre les propriétaires et les non-propriétaires, qu’il s’agisse du zonage donnant priorité aux maisons unifamiliales ou des politiques fiscales qui subventionnent la propriété. Il importe d’adopter plus de politiques pour améliorer la situation des locataires à long terme. Pour ce faire, on pourrait réévaluer le régime actuel de subventions au logement ou mettre en place des mesures de soutien ciblées et équivalentes à l’intention des locataires pour qu’ils aient l’occasion d’épargner et de subvenir à leurs besoins, plutôt que d’amener les Canadiens à s’endetter de plus en plus pour accéder au marché immobilier.

En surface, la situation du Canada semble peut-être bonne en matière de lutte contre les inégalités, mais en creusant sous la surface, on se rend compte que le fossé qui sépare les Canadiens dans le domaine du logement a simplement été camouflé. Les gouvernements doivent s’assurer d’évaluer comment les politiques nouvelles et actuelles peuvent creuser involontairement les fossés entre les groupes et comment ils peuvent améliorer l’accès généralisé à la création de richesse.

End Notes

- https://www150.statcan.gc.ca/n1/pub/11f0019m/11f0019m2010325-fra.pdf

- https://www150.statcan.gc.ca/n1/daily-quotidien/171025/cg-c004-fra.htm

- https://www.urban.org/sites/default/files/publication/98729/2019_01_11_millennial_homeownership_finalizedv2_0.pdf

- https://www.nar.realtor/sites/default/files/documents/2020-downpayment-expectations-and-hurdles-to-homeownership-report-04-16-2020.pdf

- https://www.orea.com/affordabilitypollingwave2

- https://www.sciencedirect.com/science/article/abs/pii/S0049089X17309717

- https://www.cmhc-schl.gc.ca/fr/professionnels/marche-du-logement-donnees-et-recherche/recherche-sur-le-logement/rapports-de-recherche-en-habitation/systeme-de-financement-de-lhabitation/le-taux-de-proprietaires-varie-considerablement-en-fonction-de-la-race

- https://www150.statcan.gc.ca/n1/daily-quotidien/220412/cg-a001-fra.htm

Avis de non-responsabilité

Le présent rapport est fourni par les Services économiques TD. Il est produit à des fins informatives et éducatives seulement à la date de rédaction, et peut ne pas convenir à d’autres fins. Les points de vue et les opinions qui y sont exprimés peuvent changer en tout temps selon les conditions du marché ou autres, et les prévisions peuvent ne pas se réaliser. Ce rapport ne doit pas servir de source de conseils ou de recommandations de placement, ne constitue pas une sollicitation d’achat ou de vente de titres, et ne doit pas être considéré comme une source de conseils juridiques, fiscaux ou de placement précis. Il ne vise pas à communiquer des renseignements importants sur les affaires du Groupe Banque TD, et les membres des Services économiques TD ne sont pas des porte-parole du Groupe Banque TD en ce qui concerne les affaires de celui-ci. L’information contenue dans ce rapport provient de sources jugées fiables, mais son exactitude et son exhaustivité ne sont pas garanties. De plus, ce rapport contient des analyses et des opinions portant sur l’économie, notamment au sujet du rendement économique et financier à venir. Par ailleurs, ces analyses et opinions reposent sur certaines hypothèses et d’autresfacteurs, et sont sujettes à des risques et à des incertitudes intrinsèques. Les résultats réels pourraient être très différents. La Banque Toronto-Dominion ainsi que ses sociétés affiliées et entités apparentées qui constituent le Groupe Banque TD ne peuvent être tenues responsables des erreurs ou omissions que pourraient contenir l’information, les analyses ou les opinions comprises dans ce rapport, ni des pertes ou dommages subis.

télécharger

version imprimée

partagez ceci: