Ne laissons pas l’histoire se répéter –

La transition du secteur canadien de l’énergie et son impact possible sur les travailleurs

Beata Caranci, économiste en chef

Francis Fong, économiste principale

Aide à la recherche fournie par: Yasmine El Baba, analyste de recherche

date publiée: 6 avril 2021

Sommaire

La stratégie de lutte contre les changements climatiques du gouvernement fédéral, qui a récemment été mise à jour, établit une nouvelle cible importante pour la réduction des émissions de gaz à effet de serre (GES). D’ici 2030, le plan consiste à réduire les émissions de 32 % à 40 %, tandis que d’ici 2050, le Canada vise à atteindre la carboneutralité. Ces deux engagements sont essentiels pour éviter les pires conséquences des changements climatiques. Toutefois, pour atteindre ces niveaux de réduction des émissions, il faudra prendre des mesures importantes.

Le problème pour le Canada, c’est que toute politique sur les changements climatiques doit composer avec la dépendance aux segments à forte intensité de carbone dans le secteur de l’énergie, en particulier le pétrole et le gaz. L’extraction et la distribution de pétrole et de gaz représentent plus du quart de toutes les émissions de GES du Canada, ce qui en fait une cible de choix pour les efforts de réduction des émissions.

Nos efforts prendront deux formes. La première est la réduction de la dépendance globale aux combustibles fossiles pour l’énergie. Le pétrole et le gaz représentent près des deux tiers de la principale demande d’énergie du Canada. La réduction de l’empreinte carbone implique donc un virage fondamental vers l’électrification, l’électricité renouvelable et les combustibles propres. La deuxième consiste à réduire l’intensité des émissions du secteur au moyen des innovations technologiques. Dans les scénarios de carboneutralité, la demande de combustibles fossiles ne disparaît pas complètement, mais sa viabilité sera déterminée par la capacité du secteur à séquestrer les émissions sous toutes leurs formes.

Les projections de scénarios qui sont compatibles avec l’atteinte de la cible de carboneutralité montrent que la demande de pétrole et de gaz en Amérique du Nord diminuera probablement d’environ la moitié, avec une baisse correspondante de la production – ce qui signifie que le secteur du pétrole et du gaz sera le plus durement touché par les répercussions économiques de la transition vers une économie à faibles émissions de carbone. Selon Ressources naturelles Canada, environ 600 000 Canadiens, situés principalement en Alberta, en Saskatchewan et à Terre-Neuve-et-Labrador, travaillent directement ou indirectement dans le secteur du pétrole et du gaz. Nous estimons qu’entre 50 % et 75 % de ces travailleurs seront licenciés au cours de la transition d’ici 2050, soit entre 312 000 et 450 000 travailleurs.

Même si bon nombre d’entre eux devraient trouver un emploi dans le secteur de l’énergie propre, il ne faut pas présumer que la transition permettra d’absorber l’ensemble des travailleurs licenciés. L’expérience du secteur manufacturier [américain] dans les années 1990 jusqu’au début des années 2000 nous incite à la prudence. À l’époque, les changements technologiques axés sur les compétences ont entraîné une « érosion » du marché du travail, car des emplois manuels répétitifs ont été automatisés dans l’ensemble de l’économie, ce qui a entraîné le licenciement généralisé des travailleurs moyennement qualifiés à revenu moyen. Il n’y a pas eu de transition en douceur vers l’économie moderne, en partie parce que les nouveaux emplois ont été créés dans d’autres régions géographiques que celles où les emplois avaient été perdus. Comparativement aux États-Unis, le Canada a été en partie épargné par l’érosion des emplois à revenu moyen et les inégalités qui en ont découlé en raison de la présence d’emplois dans le secteur de l’énergie.

Il est donc essentiel de ne pas répéter les erreurs du passé et d’assurer une transition équitable pour les travailleurs du secteur de l’énergie. Nous recommandons d’inclure trois principaux éléments au cadre stratégique de transition équitable du Canada

Un cadre remanié de recyclage professionnel et de perfectionnement des compétences qui est complémentaire à l’Allocation canadienne pour la formation et qui est développé avec le secteur et les fournisseurs de services de formation pour déterminer et documenter la taxonomie des compétences requises dans le secteur de l’énergie propre. Ce cadre remanié devrait comprendre:

I. De meilleurs liens entre les fournisseurs de services et les employeurs locaux pour répondre aux besoins des employeurs.

II. Une normalisation des programmes parmi les fournisseurs pour assurer une qualité uniforme à l’échelle du pays. Les résultats des programmes, comme les taux d’admission, les taux de placement, les évaluations de programme, etc., devraient également être entièrement transparents et alignés sur l’information sur le marché de l’emploi pour donner aux participants un aperçu des cheminements de carrière potentiels.

Dans la mesure du possible, un accent mis sur les infrastructures et le développement d’énergie propre au sein des mêmes régions qui seront les plus touchées par la transition énergétique.

De vastes mesures de soutien au revenu qui peuvent compenser en partie les pertes de revenu imputables aux licenciements, y compris des mesures de soutien particulières pour les travailleurs âgés, par exemple des subventions de raccordement de retraite.

La transition vers l’énergie propre représente une formidable occasion économique de redéfinir et redynamiser le secteur canadien de l’énergie pour qu’il conserve sa position concurrentielle à l’échelle mondiale dans un monde carboneutre. Toutefois, l’histoire montre que les effets indésirables de la dynamique naturelle peuvent accentuer les inégalités et le sous-emploi. Les efforts et les ressources consacrés à la transition industrielle devraient s’accompagner d’efforts et de ressources pour faciliter la transition des travailleurs licenciés durant le processus.

- La transition du Canada vers une économie à faibles émissions de carbone aura des répercussions économiques importantes sur le secteur du pétrole et du gaz. Nous estimons qu’entre 312 000 et 450 000 emplois nets pourraient être perdus au cours des trente prochaines années.

- Le déclin structurel du secteur des combustibles fossiles rappelle le déclin du secteur manufacturier au cours des années 1990 et au début des années 2000, alors que l’automatisation et un changement technologique axé sur les compétences avaient supprimé de façon permanente des emplois moyennement qualifiés à revenu moyen.

- La transition vers l’énergie propre créera de nombreuses nouvelles possibilités d’emploi, mais il n’y a aucune garantie ni aucun mécanisme de marché automatique pour s’assurer que les avantages se feront sentir là où les coûts des suppressions seront assumés. Le présent rapport définit un cadre afin de promouvoir une transition juste pour les travailleurs.

Mise en contexte

Le gouvernement fédéral s’étant récemment engagé à réduire les émissions de gaz à effet de serre en vue d’atteindre la carboneutralité d’ici 2050, le secteur canadien du pétrole et du gaz fera face à un changement radical. La consommation de combustibles fossiles devra chuter abruptement par rapport aux niveaux actuels. En retour, des centaines de milliers de travailleurs du secteur du pétrole et du gaz pourraient perdre leur emploi, directement ou indirectement, car la production diminue parallèlement à la demande.

Ce type de changement structurel rappelle le déclin du secteur manufacturier dans les années 1990 et au début des années 2000. L’automatisation généralisée a entraîné le licenciement de travailleurs moyennement qualifiés à revenu moyen partout au pays, et les conséquences économiques se font encore sentir aujourd’hui. Le secteur du pétrole et du gaz est maintenant confronté à un changement semblable, et le Canada ne peut pas se permettre de répéter les mêmes erreurs de politique. Le secteur de l’énergie a toujours joué un rôle essentiel dans le progrès social et économique du Canada. Il incombe au gouvernement et aux décideurs d’établir un cadre de transition pour aider les travailleurs qui font face à un licenciement et s’assurer qu’ils ne joignent pas de façon permanente le rang des chômeurs ou des travailleurs sous-employés.

Nous estimons qu’entre 50 % et 75 % des travailleurs du secteur du pétrole et du gaz pourraient perdre leur emploi à la suite de la transition vers l’énergie propre, ce qui représente de 312 000 à 450 000 emplois. Compte tenu de ce niveau de perturbation, les politiques visant à assurer une transition juste seront essentielles. Il faudra notamment diriger les efforts vers les collectivités qui seront les plus touchées, avec des mesures de soutien du revenu et un cadre de perfectionnement amélioré qui tient compte de l’évolution des compétences et du contexte géographique qui découlera probablement de la transition.

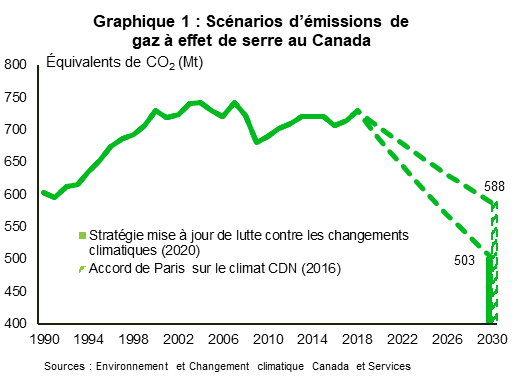

La cible de carboneutralité du Canada

La récente mise à jour du plan de lutte contre les changements climatiquesi du gouvernement fédéral témoigne de l’urgence d’agir en établissant une nouvelle cible ambitieuse de réduction des émissions au cours des trois prochaines décennies. L’engagement initial du Canada en 2016 était conforme à l’Accord de Paris sur le climat, à savoir une réduction de 30 % des émissions de gaz à effet de serre (GES) sous les niveaux de 2005 d’ici 2030. Le nouvel engagement prévoit une cible de 32 % à 40 % sous les niveaux de 2005 au cours de la même période (graphique 1). De plus, le Canada s’est engagé à atteindre la carboneutralité d’ici 2050, tout comme le Royaume-Uni, l’Union européenne, le Japon et la Corée du Sud. Plus récemment, les États-Unis et la Chine ont emboîté le pas. Le président Biden a répété qu’il fallait que les États-Unis atteignent la carboneutralité d’ici 2050, tandis que la Chine s’est officiellement engagée à le faire d’ici 2060. Selon la communauté scientifique, cette cible est compatible avec le maintien de la hausse des températures de surface moyennes mondiales bien en deçà de 2°C d’ici 2100, évitant ainsi les pires conséquences des changements climatiques.

Ces engagements ne peuvent être réalisés qu’au moyen de mesures importantes. Au Canada, cela s’est traduit par l’intention de hausser le prix du carbone à 170 $ la tonne d’ici 2030 et par une modification à la norme sur les combustibles propres. De plus, le plan de lutte contre les changements climatiques mis à jour du gouvernement fédéral s’appuie sur le Cadre pancanadien sur la croissance propre et les changements climatiques de 2016 en s’assurant que tous les secteurs contribuent aux efforts de réduction des émissions.

Dans le cadre des deux plans, le gouvernement a des cibles claires qu’il espère atteindre sur la voie de la décarbonisation, comme l’augmentation de la part de la production d’électricité provenant de sources non émettrices à 90 % d’ici 2030 et l’augmentation de la part des ventes de véhicules zéro émission à 90 % d’ici 2040ii. Toutefois, cela exigera un important changement de mentalité. D’autres secteurs comportent des engagements moins contraignants, comme la décarbonisation du transport aérien et du transport des marchandises, la production et l’utilisation de carburants plus propres dans l’industrie lourde, et la rénovation d’immeubles résidentiels et commerciaux chauffés avec des combustibles fossiles. Peu importe la spécificité de la cible elle-même, chacune de ces transitions doit se produire pour atteindre l’objectif global de réduction des émissions.

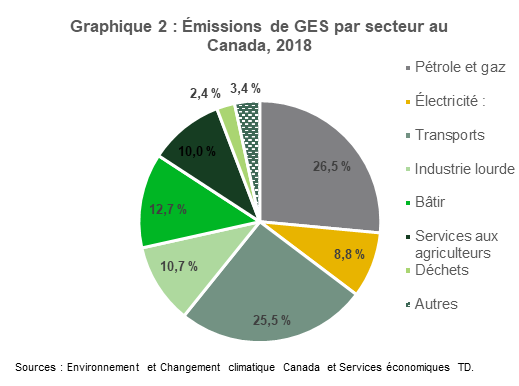

Le problème pour le Canada, c’est que la politique sur les changements climatiques doit composer avec l’impact prédominant des segments à forte intensité de carbone dans le secteur de l’énergie, en particulier le pétrole et le gaz. L’extraction et la distribution de pétrole et de gaz ont représenté 26,5 % de toutes les émissions de GES du Canada en 2018 (graphique 2). En réalité, il s’agit d’une sous-estimation, puisque ce pourcentage ne comprend pas les émissions additionnelles qui se produisent en aval dans les segments directement liés au secteur. Parmi ceux-ci figurent la production d’électricité à partir de pétrole et de gaz et la fabrication lourde qui utilisent le pétrole et le gaz et leurs sous-produits comme matières premières. Cela fait du secteur une cible de choix pour les efforts de réduction des émissions. Comme on pouvait s’y attendre, le gouvernement fédéral a revu ses prévisions quant aux émissions du secteur du pétrole et du gaz, qui diminueront environ de moitié d’ici 2030.

La transition du pétrole et du gaz

Pour atteindre ce niveau de réduction des émissions, il faudra déployer des efforts considérables sur deux axes distincts.

- Un délaissement, du côté de la demande, de la consommation de combustibles fossiles

- Un changement technologique dans le secteur du pétrole et du gaz pour réduire l’intensité des émissions

En ce qui a trait à la demande, le pétrole et le gaz ont représenté la source de près des deux tiers de la consommation d’énergie primaire du Canadaiii en 2019 – de l’essence et des carburéacteurs utilisés dans le transport quotidien au gaz naturel brûlé dans l’industrie lourde, les maisons et les immeubles commerciaux. La décarbonisation du secteur implique la nécessité de décarboniser les activités quotidiennes des ménages et des entreprises. C’est pourquoi les politiques gouvernementales tentent d’encourager un changement de la demande pour les énergies renouvelables, les véhicules zéro émission et les carburants propres.

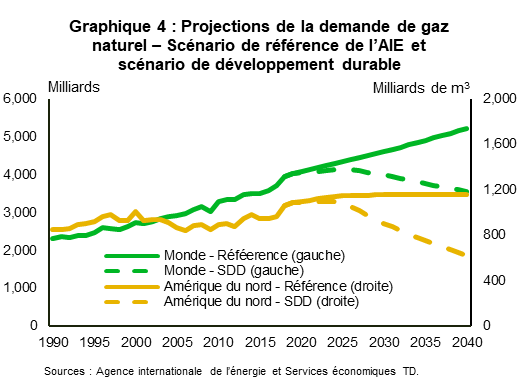

Pour préciser la portée de ce changement, le scénario de développement durable (SDD) de l’Agence internationale de l’énergie (AIE) présente la baisse requise de la demande de pétrole et de gaz aux niveaux mondial et nord-américain, en supposant que les politiques réussissent à réduire la demande. En Amérique du Nord, la consommation de pétrole brut et de liquides de gaz naturel devrait diminuer de plus de 51 % entre 2019 et 2040, et celle de gaz naturel, de près de 43 %. À l’échelle mondiale, la baisse est plus faible, car le scénario ne suppose pas que les efforts déployés pour réduire les émissions dans les marchés émergents seront aussi énergiques. La demande de pétrole et de gaz devrait diminuer de 26 % et de 12 %, respectivement, d’ici 2040 (graphiques 3 et 4). L’analyse des marchés émergents comprend la Chine, mais c’était avant l’annonce de son engagement de carboneutralité d’ici 2060. Cependant, étant donné que la période est beaucoup plus longue, il est peu probable que cela change la donne pour les économies avancées.

Dans cette analyse de scénario, il est important de noter que la demande de combustibles fossiles ne disparaît pas complètement dans la transition vers un monde carboneutre. La production des sous-produits du pétrole et du gaz et des produits connexes pour lesquels il n’existe peut-être pas de solutions de rechange viables ou évolutives devra être maintenue dans une certaine mesure. En outre, des combustibles propres, comme l’hydrogène ou le méthane, peuvent en être extraits. En fait, le plan mis à jour du gouvernement fédéral canadien en matière de changements climatiques comprend une stratégie pour l’hydrogène qui tient fortement compte de l’utilisation de l’hydrogène bleuiv. Il est extrait des combustibles fossiles, les émissions étant séquestrées tout au long de la chaîne de valeur, afin de remplacer la combustion directe des combustibles fossiles.

Les entreprises pourraient également avoir besoin de certains combustibles fossiles pour la production d’électricité et la gestion des risques. Cela refléterait la capacité qui peut être produite sur demande, à tout moment de l’année, peu importe les conditions météorologiques. Les récents événements météorologiques extrêmes au Texas soulignent l’importance de maintenir une planification d’urgence appropriée dans toutes les circonstances.

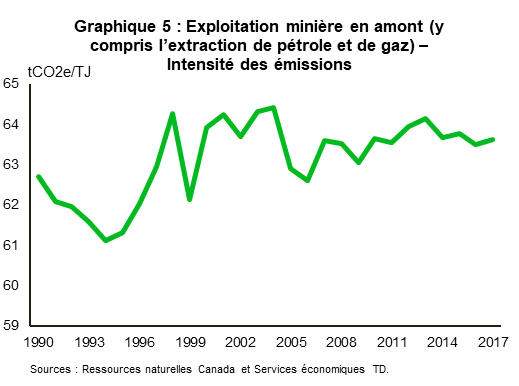

Toutefois, ces deux propositions dépendent entièrement de la viabilité et de l’évolutivité des technologies pour la séquestration des émissions, comme le captage, l’utilisation et le stockage du carbone (CUSC), tant pour l’extraction des combustibles fossiles que pour la production subséquente de combustibles propres ou d’électricité. Des technologies comme le CUSC seront essentielles pour assurer la viabilité continue du secteur du pétrole et du gaz au Canada afin de respecter les politiques sur les changements climatiques, ce qui constituera un défi. Le niveau des émissions par baril des sables bitumineux de l’Alberta a déjà diminué de plus de 20 % entre 2011 et 2019v. Pourtant, peu de progrès ont été réalisés dans l’ensemble. Selon Ressources naturelles Canada (RNCan), l’intensité globale des émissions du secteur minier en amont (qui comprend l’extraction de pétrole et de gaz) est demeurée relativement constante depuis la fin des années 1990 (graphique 5), en grande partie en raison de l’accroissement de la production qui privilégie les sources à plus fortes émissions.

Impacts possibles sur les travailleurs de l’énergie

L’évolution de la production de pétrole et de gaz au Canada dépendra donc des transitions entrelacées de la demande et des progrès technologiques. Cela aura un impact important sur les moyens de subsistance des personnes employées dans le secteur.

Selon RNCan, le secteur du pétrole et du gaz a employé près de 600 000 Canadiens en 2019, et bon nombre de ces travailleurs seront probablement licenciés dans le cadre de la transition vers l’énergie propre. Selon le scénario de développement durable de l’AIE, la production de pétrole en Amérique du Nord devrait diminuer d’environ un tiers et la production de gaz naturel, de plus de la moitié. En théorie, l’emploi pourrait suivre une trajectoire semblable, mais il y a d’autres facteurs à prendre en considération.

Pour faire correspondre parfaitement les baisses de la production et de l’emploi, en particulier à l’échelle continentale, il faut supposer que le ratio capital/main-d’œuvre demeure constant jusqu’en 2050 et que le Canada conserve sa part de la production nord-américaine. Ce serait une mauvaise hypothèse. Les États-Unis ont acquis une part de marché considérable en Amérique du Nord depuis l’essor de l’exploitation du gaz de schiste au milieu des années 2000. De plus, 70 % de ces 600 000 emplois au Canada se trouvent dans des secteurs en aval liés au raffinage, à la fabrication et à la construction. Ceux-ci pourraient évoluer tout à fait différemment des secteurs de l’extraction et de la distribution.

À des fins d’illustration, le projet Net Zero America est un projet de l’Université Princeton qui présente une série de scénarios possibles sur la façon dont les États-Unis peuvent atteindre la carboneutralité d’ici 2050. Les chercheurs du projet prévoient que l’emploi dans les segments en aval du secteur du pétrole et du gaz pourrait chuter de 50 % à 95 %, selon la trajectoire choisie. En appliquant ces estimations au Canada, nous croyons que le nombre d’emplois dans le secteur du pétrole et du gaz pourrait diminuer de 312 000 à 450 000 d’ici 2050, soit dans une fourchette de 50 % à 75 %.

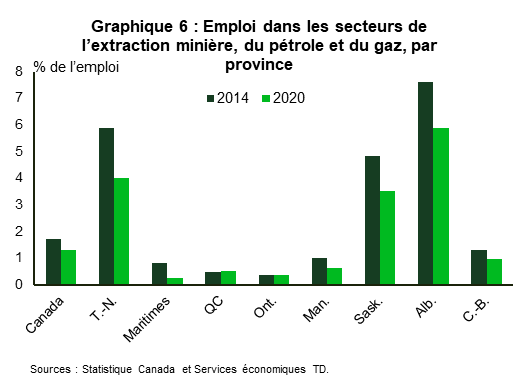

Ces pertes ne se feront pas sentir de façon égale partout au pays. L’Alberta, la Saskatchewan et Terre-Neuve-et-Labrador comptent pour près des deux tiers de l’emploi dans les secteurs des mines, du pétrole et du gaz (graphique 6), ce qui n’est pas surprenant, étant donné que les trois provinces sont responsables de 97 % de la production totale de pétrole brut et des deux tiers de la production totale de gaz naturel au pays.

Le contre-argument souvent invoqué pour atténuer les difficultés économiques est que les scénarios de carboneutralité prévoient également une croissance nette positive importante de l’emploi dans le secteur de l’énergie. Cela s’explique principalement par la croissance compensatoire du secteur des énergies renouvelables, dont le ratio capital/main-d’œuvre est généralement plus faible que celui du secteur du pétrole et du gaz, du moins au début, lorsque les infrastructures sont mises en place. De plus, il pourrait y avoir d’autres facteurs compensatoires au sein du secteur du pétrole et du gaz, comme des projets de restauration de sites orphelins et d’autres initiatives de restauration de terrains. L’Alberta, par exemple, compte plus de 160 000 puits en exploitation et près de 170 000 puits inactifs ou abandonnés qui devront être déclassés et leurs terrains, restaurésvi. Cela s’ajoute aux quelque 11 000 sites orphelins qui ont déjà besoin d’être déclassés ou remis en étatvii. Par conséquent, quand on considère l’ensemble des impacts de la transition, Net Zero America estime que la part de la main-d’œuvre qui sera consacrée au secteur de l’énergie passera en réalité de 1,5 % du marché du travail total aujourd’hui à entre 2 % et 4,5 % d’ici 2050.

L’histoire nous offre une mise en garde

Toutefois, ce point de vue relativement optimiste à l’égard des répercussions sur les travailleurs du secteur de l’énergie suppose une transition en douceur des travailleurs licenciés des secteurs à forte intensité de carbone vers les secteurs de l’énergie propre. Cela se produira dans une certaine mesure, mais il y aura des frictions importantes qui pourraient laisser de nombreux travailleurs dans le pétrin. Premièrement, les compétences requises tout au long de cette nouvelle chaîne de valeur seront probablement différentes. Deuxièmement, les emplois liés à l’énergie propre seront probablement plus dispersés géographiquement que les emplois liés à l’énergie d’aujourd’hui, simplement parce que la production d’énergie renouvelable n’est pas nécessairement tributaire de l’emplacement géographique des gisements naturels de combustibles fossiles.

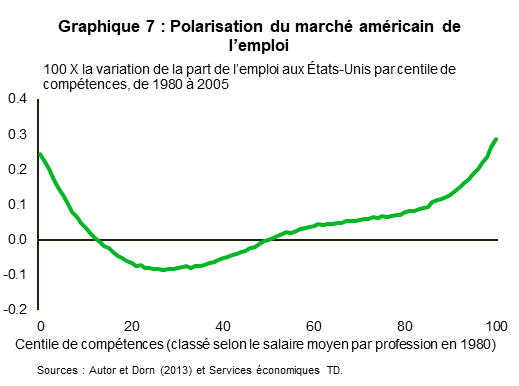

Cette combinaison d’une baisse structurelle de l’emploi dans un vaste secteur et d’une inadéquation des compétences nécessaires à une transition évoque l’expérience du secteur manufacturier au Canada et aux États-Unis entre les années 1980 et le début des années 2000, dont les conséquences économiques se font encore sentir aujourd’hui. De nombreuses études bien établiesviii sur la question traitent de la façon dont les changements technologiques axés sur les compétences dans cette période ont entraîné une « érosion » du marché de l’emploi, car les emplois manuels répétitifs à l’échelle de l’économie sont devenus automatisés. Cela a entraîné une baisse relative des emplois moyennement qualifiés à revenu moyen, donnant lieu à une polarisation du marché de l’emploi, alors que les travailleurs se sont concentrés dans le bas ou le haut de la courbe des compétences au fil du temps (graphique 7).

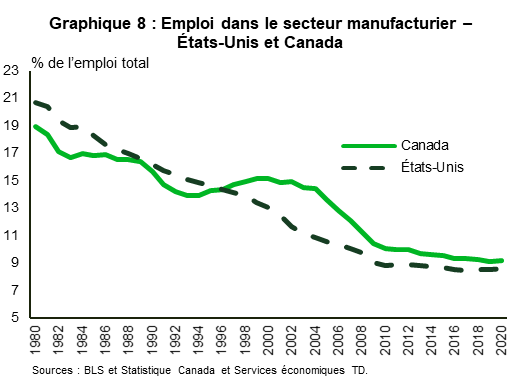

Même si cette situation s’est produite dans plusieurs secteurs, le secteur manufacturier a été considéré comme l’épicentre en raison de la plus forte proportion d’emplois vulnérables à l’automatisation. Au Canada et aux États-Unis, la part de l’emploi total représentée par le secteur manufacturier a diminué de plus de moitié depuis 1980 (graphique 8). En chiffres absolus, le nombre d’emplois manufacturiers au Canada a atteint un sommet en 2002 et a diminué de près de 625 000 en 2010, avant de se stabiliser. Aux États-Unis, l’emploi dans ce secteur a chuté de près de 6,2 millions de 1998 à 2010.

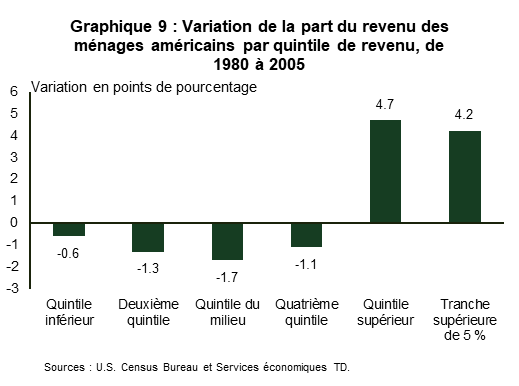

Au-delà des données sur l’emploi, Autor et Dorn (2013)ix présentent également un profil similaire de la croissance des salaires aux États-Unis (graphique 6). La croissance a été plus forte dans les professions moins qualifiées et plus qualifiées entre 1980 et 2005 par rapport à celles du milieu, avec un biais notable en faveur des plus qualifiées. En effet, selon le U.S. Census Bureau, la part du revenu revenant à la tranche supérieure de 20 % des ménages a augmenté de 4,7 points de pourcentage au détriment de la tranche inférieure de 80 %. Le milieu de la distribution a enregistré la plus faible croissance du revenu, perdant ainsi la plus grande part (graphique 9).

Le secteur canadien du pétrole et du gaz a atténué la polarisation du marché du travail

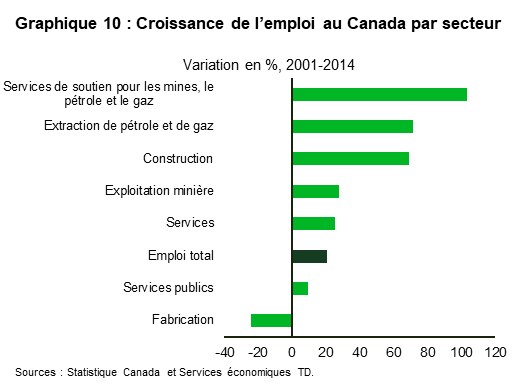

Le Canada a réussi à éviter la polarisation des salaires survenue aux États-Unis, en partie grâce à la croissance du secteur de l’énergie depuis environ 2000. Même si des emplois ont été perdus dans le secteur manufacturier, le secteur du pétrole et du gaz a connu un essor en raison de la hausse mondiale des prix des produits de base, qui a accru la viabilité des projets de gaz naturel et de pétrole brut lourd. Cet événement a compensé les répercussions des changements technologiques axés sur les compétences sur certains emplois manufacturiers moyennement qualifiés. La croissance de l’emploi dans les secteurs de l’extraction pétrolière et gazière et des services de soutien connexes a augmenté de 71 % et de 103 % entre 2001 et 2014, respectivement, surpassant largement le reste de l’économie avant le plus récent effondrement des prix des produits de base (graphique 10).

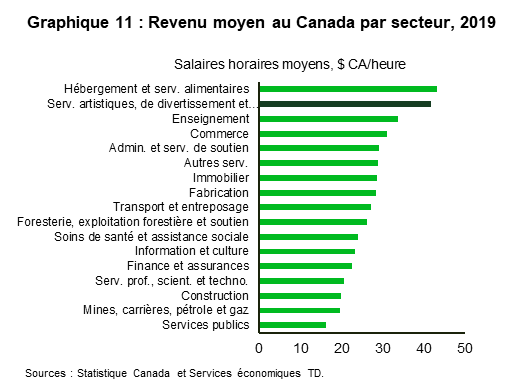

Ces emplois ont également tendance à offrir des salaires plus élevés, et la croissance rapide du secteur a eu d’importantes répercussions sur d’autres secteurs où les travailleurs sont faiblement ou moyennement qualifiés (graphique 11).

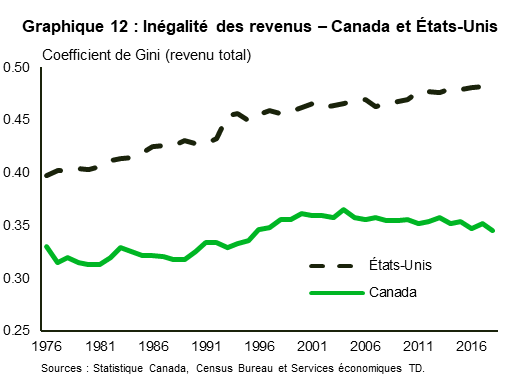

En effet, Green et Sand (2015)x démontrent que le niveau de polarisation du marché de l’emploi au Canada était inférieur à celui enregistré aux États-Unis, tandis que Fortin et Lemieux (2015) démontrent que la combinaison de la hausse du salaire minimum et de la croissance du secteur des ressources extractives à Terre-Neuve-et-Labrador, en Alberta et en Saskatchewan après 2000 a contribué de façon importante à contenir les inégalités. Le coefficient de Gini au Canada est donc resté stable depuis environ 2001, comparativement aux États-Unis, où il a poursuivi sa trajectoire ascendante (graphique 12).

Ces répercussions sociales amplifient l’importance économique historique du secteur pétrolier et gazier au Canada. Keay (2007)xi estime que le secteur de l’extraction des ressources, qui comprend naturellement le pétrole et le gaz, représente environ 20 % de la croissance du PIB par habitant au Canada au cours du 20e siècle. Cela n’est peut-être pas surprenant compte tenu du rôle dominant que ces secteurs jouent dans l’approfondissement du capital. Même s’il ne représente que 5 % du PIB, le secteur de l’extraction de pétrole et de gaz a toujours représenté environ le quart de toutes les dépenses en immobilisations au Canada depuis 2001.

La transition vers l’énergie propre peut créer des inégalités géographiques

Le risque de réaffectation des travailleurs des secteurs à fortes émissions de carbone vers les secteurs à faibles émissions de carbone est encore plus compliqué en raison de la concentration géographique actuelle du secteur de l’énergie au Canada. Il n’y a aucune garantie ni aucun mécanisme de marché automatique pour s’assurer que les avantages de la transition vers l’énergie propre se feront sentir là où les coûts liés à l’emploi seront assumés.

La transition énergétique au Canada est déjà amorcée. L’Ontario compte actuellement plus de 40 % de la capacité éolienne du Canada et 98 % de la capacité solairexii. Parallèlement, la province importe de l’Ouest canadien et des États-Unis tout le pétrole brut utilisé dans ses raffineries pour produire de l’essencexiii. Dans la mesure où le secteur des transports est électrifié avec succès, l’Ontario a une formidable occasion de faire croître son secteur des énergies renouvelables en tirant parti de ses infrastructures et de son expertise, ce qui pourrait signifier qu’elle délaisserait l’Ouest canadien pour satisfaire ses besoins énergétiques. Ce résultat n’est pas garanti, car une multitude de facteurs détermineront où les secteurs de l’énergie propre finiront par se développer et par obtenir une masse critique. Toutefois, ce sera le moment de vérité pour le Canada, à savoir si les leçons tirées des transitions économiques passées peuvent être internalisées pour obtenir de meilleurs résultats.

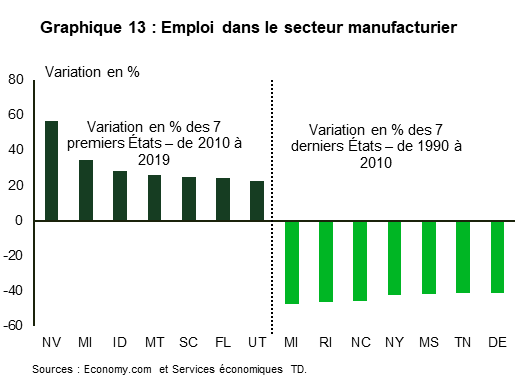

Pour revenir au parallèle avec le secteur manufacturier et à la leçon tirée aux États-Unis, après que le marché de l’emploi eut touché un creux en 2010, il a commencé à se rétablir. Toutefois, les États qui ont subi les plus importantes pertes d’emplois dans le secteur manufacturier ne sont pas nécessairement ceux qui les ont regagnés. Parmi les principaux États classés selon les pertes d’emplois dans le secteur manufacturier entre 1990 et 2010 et les gains d’emplois entre 2010 et 2019, seul le Michigan se retrouve dans les deux catégories (graphique 13).

On devrait observer une dispersion géographique des secteurs de l’énergie, étant donné que les provinces peuvent théoriquement poursuivre des projets d’énergie propre de façon indépendante. De plus, les politiques sur les changements climatiques favorisent ce résultat, puisque chaque province cherche à compenser les effets d’autres secteurs locaux par des solutions à faibles émissions de carbone.

Cela peut mener à une inégalité géographique à la fois en ce qui a trait aux coûts et aux avantages de la transition énergétique, en particulier à une époque où les travailleurs sont beaucoup moins susceptibles de déménager pour le travail que par le passé. Des études récentes montrent que la proportion de Canadiens et d’Américains qui déménagent dans d’autres provinces ou États pour le travail connaît une baisse structurelle depuis les années 1970 et a touché des creux records après la crise financière. Aujourd’hui, moins de 1 % des travailleurs au Canada déménagent pour le travail chaque annéexiv, ce qui est moins de la moitié du taux des États-Unis, qui il se situe également à un creux record de 2 % à 2,5 %xv. L’expérience de la pandémie et du travail à la maison avec l’adoption du numérique pourrait maintenant offrir certains avantages, car il n’est plus nécessaire d’être aussi près de son lieu de travail, mais il est beaucoup trop tôt pour connaître le résultat de ce changement, et les décideurs ne devraient pas se fier à cela comme stratégie principale.

Et si on pousse cette logique plus loin, la création d’emplois pourrait prendre la direction opposée. Si la proximité des travailleurs et des activités des entreprises est effectivement moins pertinente, les avantages de la transition vers l’énergie propre au chapitre de la création d’emplois pourraient être détournés à l’étranger vers des territoires complètement à l’extérieur du marché du travail canadien. Une partie du défi de la transition consiste à trouver le moyen le plus efficace de décarboniser un large éventail d’options possibles. Chacune de ces options tire parti de différents niveaux d’électrification, de combustibles propres et de technologies propres, ce qui nécessite un ensemble légèrement différent d’infrastructures et de chaînes d’approvisionnement. En l’absence de politiques actives et efficaces pour la création d’entreprises et le recyclage professionnel et la rétention des travailleurs, le marché du travail canadien pourrait ne pas profiter pleinement de la transition énergétique au moyen des chaînes d’approvisionnement nécessaires qui alimenteront le passage à la carboneutralité.

Une transition équitable pour les travailleurs du secteur de l’énergie

La complexité décrite souligne le grand besoin des décideurs canadiens de soutenir les travailleurs licenciés du secteur de l’énergie. Une transition désordonnée crée un contexte plus favorable aux pertes d’emplois, aux inégalités géographiques et à la détérioration des inégalités. Par ailleurs, la privatisation des droits économiques peut réduire le soutien du public envers les politiques environnementales au fil du temps.

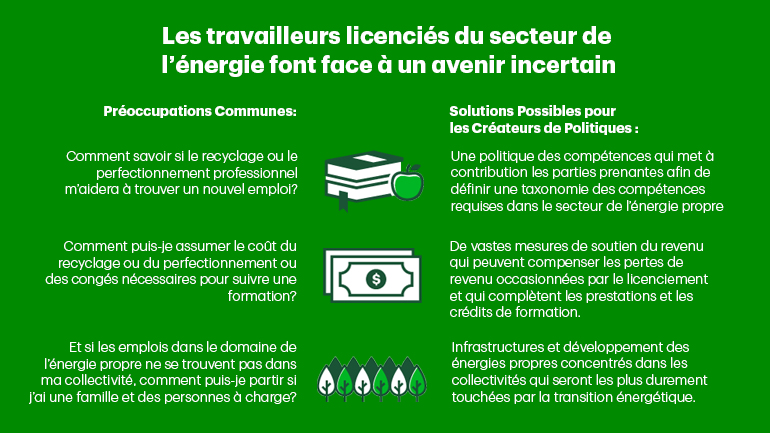

De plus en plus d’études traitent de la nature de ce soutien, appelé « transition équitable ». Tout d’abord, il faut reconnaître que les coûts de la transition ne seront pas répartis également à l’échelle du pays. Les petites villes fortement exposées aux secteurs à fortes émissions de carbone subiront beaucoup plus l’impact économique de la transition énergétique que les régions plus grandes, plus diversifiées et plus axées sur les services ailleurs au pays. À l’échelle nationale, l’extraction pétrolière et gazière ne représente que 1,5 % de la population active. Toutefois, dans des régions comme Fort McMurray ou Cold Lake, en Alberta, cette part peut atteindre de 25 % à 30 %, selon le recensement de 2016. Ces villes ont également tendance à dépendre davantage d’un seul secteur ou d’un seul employeur comme principale source de revenus. Cela signifie que les répercussions en aval de la transition vers l’énergie propre seront beaucoup plus dévastatrices. Par conséquent, une transition équitable nécessite un cadre de politique localisé visant à gérer ces répercussions.

On a déjà tenté d’élaborer un tel cadre de politique au Canada. En 2019, le gouvernement fédéral a mis sur pied le groupe de travail pour une transition équitable pour les collectivités et les travailleurs des centrales au charbon canadiennes. Les intervenants ont suggéré des politiques qui répondent à deux grandes préoccupations.

- Le fardeau financier de la transition, y compris l’incertitude entourant l’emploi futur, la perte de revenu, les frais de déménagement potentiels en cas de réemploi dans un autre endroit, et les préoccupations particulières aux travailleurs âgés, comme la perte de leur participation à un régime de retraite.

- Les défis liés au recyclage professionnel et au perfectionnement des compétences comprennent le fardeau financier et le manque d’information sur les compétences qui seront requises ou les emplois que seront disponibles.

Les décideurs disposent d’une gamme d’options pour aborder l’aspect financier de la transition. En fait, en 2017, le gouvernement de l’Alberta a lancé un programme de transition pour aider les travailleurs du charbon licenciés après qu’une série de politiques fédérales et provinciales visant à réduire l’utilisation du charbon et l’exploitation minière eut entraîné un déclin spectaculaire du secteur à compter de 2012xvi. Ces mesures de soutien cadraient précisément avec ce que les intervenants suggéraient, notamment des subventions de raccordement pour les travailleurs licenciés qui cherchent un emploi ou une formation professionnelle, le remboursement des frais de déménagement et un soutien distinct pour ceux qui approchent de la retraite.

Le problème potentiel des mesures de soutien financier, analysées séparément, c’est qu’elles ont tendance à avoir peu d’effets positifs à long terme pour aider les travailleurs à faire face au licenciement. Les États-Unis, par exemple, offrent aux travailleurs licenciés en raison de la politique commerciale des mesures de soutien au revenu et des prestations de formation professionnelle dans le cadre du programme Trade Adjustment Assistance (TAA). Une étude menée en 2012 sur le TAA a montré que les participants qui ne recevaient que des mesures de soutien au revenu avaient des taux d’emploi et des niveaux de revenu nettement inférieurs à ceux du groupe témoin après la période d’observation de quatre ans. En comparaison, ceux qui ont reçu une formation financée par le TAA en plus du soutien au revenu se portaient beaucoup mieuxxvii. En d’autres mots, le soutien au revenu peut être un outil utile pour gérer la perte de revenu à court terme, mais la composante centrale d’une politique de transition équitable devrait viser à réemployer les travailleurs licenciés, notamment au moyen de programmes de recyclage professionnel et de perfectionnement des compétences.

Les politiques et les mesures de soutien disparates du Canada laissent beaucoup à désirer. Premièrement, le fardeau financier du recyclage professionnel a tendance à être assumé par la personne, ce qui peut souvent entraîner des difficultés d’accès. Des programmes de soutien gouvernementaux sont offerts, mais peu sont destinés aux personnes licenciées. Les subventions fédérales-provinciales pour l’emploi, par exemple, versent des subventions aux employeurs qui cherchent à former des employés actuels, ce qui exclut ceux qui ont perdu leur emploi. La récente mise en place par le gouvernement fédéral de l’Allocation canadienne pour la formation réduit en quelque sorte les difficultés d’accès en offrant une subvention dont le montant maximal à vie est de 5 000 $ par Canadien au moyen d’un compte d’apprentissage individuel (CAI) et en protégeant les congés de formation professionnelle au moyen de l’assurance-emploi. Toutefois, les CAI pourraient aussi s’avérer insuffisants si la formation requise est plus importante, par exemple un retour aux études postsecondaires pour un diplôme de plusieurs années. D’autres mesures de soutien aux études et au revenu pourraient être nécessaires pour qui souhaite faire des changements de carrière plus importants. Le cadre de transition équitable de 2017 en Alberta comprenait un maximum de 12 000 $ en bons d’études pour les études postsecondaires et la formation professionnelle amorcées dans les cinq années suivant la mise à pied. De telles mesures pourraient être envisagées en plus du crédit canadien pour la formation afin d’établir une plus grande gamme de politiques de recyclage professionnel.

Mis à part le modèle de financement, le plus grand défi du Canada réside dans la constance et la pertinence des programmes. Les programmes de formation et de perfectionnement sont actuellement offerts par un vaste réseau d’établissements d’enseignement postsecondaire, d’établissements à but lucratif, d’organismes sans but lucratif et de groupes syndicaux, couvrant un large éventail de cheminements de carrière et de compétences possibles. Cependant, ces programmes peuvent se chevaucher ou ne pas être normalisés. Les intervenants du groupe de travail fédéral sur la transition équitable ont soulevé des préoccupations allant d’un manque d’information sur les programmes disponibles à l’incertitude quant à savoir si la participation entraînera un retour à l’emploi.

Les données montrent que le cadre actuel pourrait être plus efficace. Chen et Morissette (2020, 2020)xviii,xix ont suivi des travailleurs du charbon licenciés entre 2004 et 2011 et des travailleurs du pétrole et du gaz licenciés entre 2009 et 2011; les résultats ont révélé que la majorité d’entre eux avait subi des pertes de revenu importantes un an après leur licenciement. Parmi les travailleurs du charbon, la tranche inférieure de 50 % a subi une baisse du revenu réel d’au moins 32,4 %, tandis que la tranche inférieure de 25 % a subi une baisse d’au moins 80,5 %. Parmi les travailleurs du pétrole et du gaz, ces chiffres se sont établis à 17,3 % et 65,1 %, respectivement. Même cinq ans plus tard, les pertes de revenu ont persisté pour une part importante des travailleurs licenciés – la tranche inférieure de 25 %, par exemple, avait toujours des revenus de 50 % à 60 % inférieurs au potentiel de revenu antérieur.

Ces résultats montrent clairement que le Canada a besoin d’une approche plus globale en recyclage professionnel et en perfectionnement des compétences, en particulier du point de vue de la mise en œuvre des programmes. Selon un cadre de transition équitable, la politique de recyclage professionnel devrait être revue pour mettre l’accent sur deux exigences clés :

- De meilleurs liens entre les fournisseurs de services et les employeurs locaux pour répondre aux besoins des employeurs.

- Une normalisation des programmes parmi les fournisseurs pour assurer une qualité uniforme à l’échelle du pays. Les résultats des programmes, comme les taux d’admission, les taux de placement, les évaluations de programme, etc., devraient également être entièrement transparents et alignées sur l’information sur le marché de l’emploi pour donner aux participants un aperçu des cheminements de carrière potentiels.

Le programme SkillsFuture de Singapour est souvent cité comme chef de file mondial des initiatives gouvernementales pour le perfectionnement des compétences et le recyclage professionnel. À l’instar de l’Allocation canadienne pour la formation et des subventions pour l’emploi, le programme de Singapour offre à la fois des CAI et des subventions aux employeurs pour régler les problèmes de financement. Toutefois, le niveau de détail avec lequel le programme aborde les besoins en compétences est essentiel au succès de ce dernier. Avec l’apport direct des entreprises, le gouvernement a créé jusqu’à maintenant des cartes de transformation pour 32 secteurs. Dans chaque secteur, le programme identifie tous les cheminements de carrière possibles, les professions et les postes qui sont associés à chaque cheminement, les fonctions et les tâches essentielles exécutées dans le cadre du poste et les compétences nécessaires pour chaque poste.

Le travail accompli jusqu’à présent a déjà permis d’identifier plus de 1,700 professions parmi des centaines de cheminements de carrière, et le travail se poursuit. L’importance de ce niveau de détail ne peut être sous-estimée. Il permet non seulement d’identifier les besoins en compétences, mais aussi de créer une base commune qui permet aux travailleurs, employeurs et fournisseurs de services de formation de comprendre la taxonomie des compétences nécessaires dans l’ensemble de l’économie. Cela a pour effet de faciliter la normalisation des programmes de la même façon que les écoles normalisent leurs programmes d’enseignement.

Depuis son lancement en 2015, le programme a connu un énorme succès. En 2019, le taux de participation au programme a atteint 48,5 % chez les adultes en âge de travailler et, selon les résultats de sondage, 86 % des participants ont indiqué qu’ils étaient en mesure de mieux faire leur travail après avoir reçu une formationxx.

Pour des raisons de rapidité et d’efficacité, à ce stade-ci il n’est probablement pas nécessaire que le Canada reproduise entièrement le modèle de Singapour ciblant l’ensemble de l’économie. En priorité, l’intégration d’éléments du programme SkillsFuture, qui met l’accent sur la mise en correspondance des travailleurs du secteur de l’énergie dont les compétences sont transférables ou ont été relevées, peut constituer une mesure de colmatage importante.

Trois piliers du cadre stratégique de transition équitable du Canada:

- Un cadre remanié de recyclage professionnel et de perfectionnement des compétences qui est complémentaire à l’Allocation canadienne pour la formation en travaillant avec les entreprises et les fournisseurs de services de formation pour déterminer et documenter la taxonomie des compétences requises dans le secteur de l’énergie propre.

- Dans la mesure du possible, un accent mis sur les infrastructures et le développement d’énergie propre au sein des mêmes régions qui seront les plus touchées par la transition énergétique.

- De vastes mesures de soutien au revenu qui peuvent compenser en partie les pertes de revenu imputables aux licenciements, y compris des mesures de soutien particulières pour les travailleurs âgés, par exemple des subventions de raccordement de retraite.

Conclusion

Il ne fait aucun doute que les secteurs à fortes émissions de carbone, comme le pétrole et le gaz, seront les plus durement touchés par les répercussions économiques pendant la transition du Canada vers une économie à faibles émissions de carbone. Les efforts en cours pour favoriser le passage à une demande d’énergie non axée sur les combustibles fossiles devraient réduire la consommation de pétrole et de gaz de 40 % à 50 % en Amérique du Nord, ce qui pourrait se traduire par une suppression nette de 312 000 à 450 000 emplois dans le secteur d’ici 2050.

Compte tenu de cette perturbation dans l’emploi, il est grandement nécessaire d’adopter des politiques pour que les travailleurs puissent effectuer une transition sans heurts vers une économie axée sur l’énergie propre. Ces politiques devraient viser à réduire le plus possible les perturbations potentielles en axant la transition vers l’énergie propre vers les régions qui seront les plus touchées. Pour faciliter la transition des personnes licenciées, il faudra des politiques axées sur le soutien au revenu, le recyclage professionnel et le perfectionnement des compétences.

En ce qui concerne le recyclage professionnel et le perfectionnement des compétences, les politiques disparates du Canada laissent beaucoup à désirer. À l’heure actuelle, les travailleurs doivent naviguer dans un réseau complexe de programmes offerts par une multitude d’organismes et d’institutions sans trop savoir si les compétences acquises correspondent ou non aux besoins actuels. La première étape pour repenser le cadre de recyclage professionnel de notre pays consiste à établir une taxonomie des compétences qui seront nécessaires dans l’ensemble du secteur de l’énergie propre, et ce, en tenant compte de l’avis du secteur; viendra ensuite la refonte fort nécessaire qui simplifiera la mise en œuvre des programmes et veillera à ce que ceux-ci correspondent aux besoins des entreprises. De plus, un élément essentiel du cadre stratégique devrait être le suivi longitudinal des résultats des travailleurs, y compris les taux de placement, le niveau de revenu, la durée de la formation, le chômage et la satisfaction à l’égard des programmes, afin de déterminer si les efforts déployés ont porté leurs fruits et d’apporter les ajustements nécessaires. L’évaluation doit être au cœur de ce cadre afin d’assurer la transparence et la responsabilisation.

La transition vers l’énergie propre représente une formidable occasion économique de redéfinir et redynamiser le secteur canadien de l’énergie et de nous positionner comme un chef de file concurrentiel à l’échelle mondiale dans un monde carboneutre. Toutefois, à défaut d’assurer une transition juste pour les travailleurs, nous risquons de répéter les erreurs du passé. Les décideurs ne doivent pas sous-estimer les changements structurels et leur impact sur les travailleurs du secteur du pétrole et du gaz. Une approche plus novatrice pour faire face aux changements du marché du travail devrait être envisagée et priorisée parallèlement aux cibles d’émissions de gaz à effet de serre afin d’atténuer les conséquences économiques et sociales négatives imprévues.

End Notes

- https://www.canada.ca/content/dam/eccc/documents/pdf/climate-change/climate-plan/healthy_environment_healthy_economy_plan.pdf

- http://publications.gc.ca/collections/collection_2020/eccc/En1-77-2019-eng.pdf

- BP Statistical Review of World Energy 2019. https://www.bp.com/en/global/corporate/energy-economics/statistical-review-of-world-energy.html

- https://www.nrcan.gc.ca/sites/nrcan/files/environment/hydrogen/NRCan_Hydrogen%20Strategy%20for%20Canada%20Dec%2015%202200%20clean_low_accessible.pdf

- https://open.alberta.ca/opendata/alberta-oil-sands-greenhouse-gas-emission-intensity-analysis

- https://www.alberta.ca/oil-and-gas-liabilities-management.aspx#:~:text=Quick%20facts,162%2C500%20active%20wells

- https://www.orphanwell.ca/about/orphan-inventory/

- Autor, David H., and David Dorn. 2013. “The Growth of Low-Skill Service Jobs and the Polarization of the US Labor Market.” American Economic Review, 103 (5): 1553-97.

- Ibid

- Green, D.A. and Sand, B.M. (2015), Has the Canadian labour market polarized?. Canadian Journal of Economics/Revue canadienne d’économique, 48: 612-646

- Keay, I. (2007). The Engine or the Caboose? Resource Industries and Twentieth-Century Canadian Economic Performance. The Journal of Economic History, 67(1), 1-32.

- https://www.cer-rec.gc.ca/en/data-analysis/energy-commodities/electricity/report/2017-canadian-adoption-renewable-power/canadas-adoption-renewable-power-sources-energy-market-analysis-solar.html

- https://www.cer-rec.gc.ca/en/data-analysis/energy-commodities/crude-oil-petroleum-products/report/2019-gasoline/index.html

- https://www150.statcan.gc.ca/n1/pub/11-626-x/11-626-x2017076-eng.htm

- https://www.brookings.edu/wp-content/uploads/2016/03/MolloyEtAl_DecliningFluidityLaborMarket_ConferenceDraft.pdf

- https://www.parklandinstitute.ca/albertas_coal_phaseout

- https://mathematica.org//our-publications-and-findings/publications/the-evaluation-of-the-trade-adjustment-assistance-program-a-synthesis-of-major-findings

- https://www150.statcan.gc.ca/n1/pub/11-626-x/11-626-x2020022-eng.htm

- https://www150.statcan.gc.ca/n1/pub/11-626-x/11-626-x2020021-eng.htm

- https://www.ssg-wsg.gov.sg/news-and-announcements/500-000-individuals-and-14-000-enterprises-benefitted-from-skill.html#:~:text=In%202019%2C%2086%20percent%20of,their%20work%20better%20after%20training

Avis de non-responsabilité

Le présent rapport est fourni par les Services économiques TD. Il est produit à des fins informatives et éducatives seulement à la date de rédaction, et peut ne pas convenir à d’autres fins. Les points de vue et les opinions qui y sont exprimés peuvent changer en tout temps selon les conditions du marché ou autres, et les prévisions peuvent ne pas se réaliser. Ce rapport ne doit pas servir de source de conseils ou de recommandations de placement, ne constitue pas une sollicitation d’achat ou de vente de titres, et ne doit pas être considéré comme une source de conseils juridiques, fiscaux ou de placement précis. Il ne vise pas à communiquer des renseignements importants sur les affaires du Groupe Banque TD, et les membres des Services économiques TD ne sont pas des porte-parole du Groupe Banque TD en ce qui concerne les affaires de celui-ci. L’information contenue dans ce rapport provient de sources jugées fiables, mais son exactitude et son exhaustivité ne sont pas garanties. De plus, ce rapport contient des analyses et des opinions portant sur l’économie, notamment au sujet du rendement économique et financier à venir. Par ailleurs, ces analyses et opinions reposent sur certaines hypothèses et d’autresfacteurs, et sont sujettes à des risques et à des incertitudes intrinsèques. Les résultats réels pourraient être très différents. La Banque Toronto-Dominion ainsi que ses sociétés affiliées et entités apparentées qui constituent le Groupe Banque TD ne peuvent être tenues responsables des erreurs ou omissions que pourraient contenir l’information, les analyses ou les opinions comprises dans ce rapport, ni des pertes ou dommages subis.

télécharger

version imprimée

partagez ceci: