Introduction à la tarification du carbone et aux ajustements de la frontière carbone

Beata Caranci, économiste en chef

Francis Fong, économiste principale

date publiée: 7 juin 2021

En prévision du sommet américain d’avril sur le climat, plusieurs économies avancées, dont les États-Unis, le Royaume-Uni, le Canada, le Japon et l’Union européenne (UE), ont annoncé des objectifs provisoires de réduction des émissions plus ambitieux en vue de la carboneutralité d’ici 2050 (voir le tableau 1). Par exemple, les États-Unis ont relevé leur objectif de 50 % à 52 % sous les niveaux de 2005 d’ici 2030, par rapport à un engagement précédent de 26 % à 28 % d’ici 2025. Le Canada a emboîté le pas en fixant un objectif de réduction des émissions de 40 % à 45 % d’ici 2030, contre 36 % auparavant. L’engagement est clair dans le monde avancé, mais l’accent est maintenant mis sur l’ensemble des politiques nécessaires pour que les gouvernements respectifs atteignent ces objectifs.

La tarification du carbone est au centre de ces discussions depuis un certain temps et gagne en popularité en raison de son cadre d’incitatifs et de sa facilité de mise en œuvre. Et maintenant, il y a un nouvel élément en jeu. Il y a un débat grandissant quant à l’adoption d’une taxe carbone aux frontières : des prélèvements qui seraient appliqués aux importations de pays qui ne fixent pas de prix pour le carbone. Ce cadre de politique est connu uniquement en théorie et n’a pas encore été entièrement testé en pratique. Il s’agit donc d’une question controversée, malgré le nombre croissant de pays avancés qui envisagent l’adoption du cadre, dont les États-Unis et le Canada.

Ce rapport offre une vue d’ensemble des questions et réponses sur la tarification du carbone et la taxe aux frontières, expliquant pourquoi les pays se tournent vers ces mécanismes pour encourager les entreprises et les ménages à adopter des comportements favorables. Toutefois, chaque choix de politique comporte des risques et des conséquences imprévues. Les tentatives du gouvernement visant à contourner les lacunes peuvent donner lieu à des cadres compliqués et à une efficacité réduite. Par ailleurs, les problèmes d’ordre juridique peuvent créer d’autres obstacles à la mise en œuvre.

Carbon Pricing

- Comment fonctionne la tarification du carbone?

- Quels sont les principaux facteurs à prendre en considération en ce qui concerne la tarification du carbone?

- Quel est le cadre de mise en œuvre et de politique du Canada?

- Comment le cadre de tarification du carbone du Canada se compare-t-il à ce qui existe dans le reste du monde?

Carbon Border Adjustments (CBAs)

- Pourquoi certains pays envisagent-ils une taxe carbone aux frontières?

- Quels sont les défis liés à une taxe carbone aux frontières?

- Quels pays envisagent l’adoption d’une taxe carbone aux frontières?

Q1. Comment fonctionne la tarification du carbone?

La tarification du carbone est l’un des outils de politique les plus fréquemment utilisés par les gouvernements. Elle existe sous une forme ou l’autre dans 45 pays, dont le Canada, la Norvège, la Suisse, la Nouvelle-Zélande, le Royaume-Uni, la Corée du Sud et l’UE. Des douzaines d’autres, dont la Chine, le Japon et l’Indonésie, devraient mettre en place une tarification du carbone ou envisagent de le faire. Les États-Unis n’ont pas de structure nationale de tarification du carbone et n’envisagent pas d’en adopter une à court terme. Sur le plan régional, il existe plusieurs initiatives de tarification du carbone à petite échelle, notamment le programme d’échange de droits d’émission entre la Californie et le Québec, un programme d’échange de droits d’émission pour le secteur de l’énergie dans 11 États du Nord-Est et, plus récemment, une proposition de programme d’échange de droits d’émission dans l’État de Washington.

L’objectif de la tarification du carbone est d’inciter les particuliers et les entreprises, au moyen d’un mécanisme des prix, à délaisser leurs activités qui émettent des gaz à effet de serre (GES). Il intègre le coût de la pollution tout au long de la chaîne de valeur de la production de biens et de services en attribuant un prix aux émissions. Comme chaque participant à l’économie paie le prix de ses propres émissions, un effet domino de hausse des coûts est transmis (dans une certaine mesure) à l’utilisateur final d’un produit ou d’un service. En d’autres mots, le prix d’achat comprend maintenant le coût des émissions, en plus des facteurs habituels de la main-d’œuvre et des coûts d’autres intrants. L’objectif est d’utiliser le mécanisme des prix pour décourager la demande de produits à fortes émissions.

La tarification du carbone présente plusieurs avantages par rapport à la réglementation directe. Tout d’abord, elle a habituellement une vaste portée, puisqu’elle cible les émissions plutôt que les activités individuelles. Les décideurs n’ont pas à craindre qu’une activité ou une source d’émissions dépasse les frontières réglementaires ou qu’une réglementation très complexe soit nécessaire pour assurer une couverture suffisante des émissions. Ensuite, la tarification du carbone n’oblige pas les particuliers ou les entreprises à décarboniser ou les gouvernements à désigner des gagnants et des perdants en imposant la façon de décarboniser : il revient aux particuliers ou aux entreprises de décider de la façon dont ils réagiront ou non au signal de prix. Enfin, la tarification du carbone offre aux décideurs un levier qu’ils peuvent modifier graduellement, au fil du temps, pour obtenir la structure souhaitée de comportement en matière d’émissions, de façon à faciliter une transition harmonieuse. Une approche bien communiquée à l’égard de la tarification du carbone envoie un signal clair aux participants au marché quant à l’orientation à prendre, tout en laissant du temps pour une transition vers des activités à faibles émissions grâce à l’adoption de technologies ou de processus.

Il existe deux principaux types de tarification du carbone :

Une tarification simple du carbone applique simplement un prix uniforme à toutes les émissions.

Un système d’échange de droits d’émission, plus connu sous le nom de système de plafonnement et d’échange, fixe un plafond sur le niveau des émissions et crée des crédits de pollution qui font l’objet d’une adjudication et que les participants – généralement de grands émetteurs industriels – s’échangent. Ce système peut également prendre la forme d’un système de référence et de crédit, dans lequel les niveaux de référence des émissions sont établis par l’industrie et des crédits sont achetés pour les émetteurs qui dépassent ces niveaux.

| Pays | Objectifs climatiques actuels (avril 2021) | Réduction brute approximative des émissions par rapport aux niveaux de 2019 | Objectif de carboneutralité? |

| Canada | De 40 % à 45 % sous les niveaux de 2005 d’ici 2030 | De 40 % à 45 % | Oui, 2050 |

| Royaume-Uni | 78 % sous les niveaux de 1990 d’ici 2035 | 64% | Oui, 2050 |

| États-Unis | De 50 % à 52 % sous les niveaux de 2005 d’ici 2030 | 42% | Oui, 2050 |

| Chine | Réduction de 65 % de l’intensité des émissions par unité de PIB sous les niveaux de 2013 d’ici 2030 | Selon le PIB, les émissions devraient plafonner avant 2030 | Oui, 2060 |

| UE | De 55 % à 57 % sous les niveaux de 2005 d’ici 2030 | De 42 % à 45 % | Oui, 2050 |

| Australie | De 26 % à 28 % sous les niveaux de 2005 d’ici 2030 | De 30 % à 32 % | Oui, 2050 |

| Japon | 46 % sous les niveaux de 2013 d’ici 2030 | 36% | Oui, 2050 |

| Inde | Réduction de 33 % à 35 % de l’intensité des émissions par unité de PIB sous les niveaux de 2005 d’ici 2030 | Selon le PIB, aucun objectif de plafonnement des émissions | Non |

2. Quels sont les principaux facteurs à prendre en considération en ce qui concerne la tarification du carbone?

Le recours exclusif à la tarification du carbone pour réduire les émissions soulève plusieurs préoccupations, de sorte que des politiques auxiliaires sont élaborées pour corriger les lacunes. Nous en reparlerons dans la section consacrée à la mise en œuvre de la tarification du carbone au Canada.

Incidence inéquitable de la tarification du carbone

La tarification du carbone a habituellement un impact régressif à elle seule et exerce une incidence disproportionnée sur les ménages à faible revenu. Les frais de subsistance de base, comme la nourriture, le chauffage et le transport, sont généralement liés à des industries à forte intensité carbonique et représentent une plus grande part des dépenses des ménages à faible revenu. Dans la mesure où la tarification du carbone a une incidence disproportionnée sur ces dépenses, ces politiques auront une incidence plus néfaste pour les ménages à faible revenu, en particulier ceux qui vivent dans des régions rurales ou éloignées où les combustibles sont généralement plus chers ou davantage utilisés.

Par ailleurs, certaines institutions ont plus de difficulté à transmettre le prix du carbone à leurs clients. Les organisations comme les organismes à but non lucratif, les organismes de bienfaisance, les institutions religieuses, les hôpitaux et les municipalités seraient toutes confrontées à une hausse des coûts et ne pourraient pas vraiment augmenter les « prix à la consommation » pour compenser cette hausse.

Industries ou secteurs aux prises avec d’importants obstacles à la réduction du carbone

La tarification du carbone est très efficace lorsqu’il existe une trajectoire de décarbonisation claire pour une industrie ou une entreprise donnée. Cependant, dans les secteurs où les technologies de décarbonisation n’en sont qu’à leurs débuts, qui nécessitent d’importantes infrastructures ou qui ont des liens de dépendance intersectoriels qui dépassent la portée d’une entreprise individuelle, même un signal de prix très important pourrait ne pas déclencher la transition nécessaire vers un niveau inférieur ou nul au rythme auquel les pays doivent atteindre leurs objectifs liés au climat.

Problèmes de compétitivité et fuites de carbone

La principale préoccupation soulevée par les entreprises est que l’application unilatérale d’une tarification du carbone par un pays crée un problème de compétitivité pour les secteurs à forte intensité d’émissions qui sont exposés aux échanges commerciaux, puisque les entreprises devront payer un nouveau coût net que leurs concurrentes internationales n’ont pas à payer. Cette situation pourrait entraîner des fuites de carbone, c’est-à-dire un incitatif pour relocaliser la production à forte intensité de carbone à l’étranger, dans un pays sans tarification du carbone, ce qui entraînerait une perte économique nette et annulerait la réduction des émissions que la tarification du carbone était censée générer au départ. Il s’agit d’une lacune naturelle des pays qui imposent la tarification du carbone de façon unilatérale, car les véritables bénéfices ne se concrétisent que si celle-ci est largement ou mondialement adoptée. Pour les pays qui adoptent la tarification du carbone, il existe des politiques pouvant atténuer ces préoccupations. Mentionnons notamment une taxe carbone à la frontière et des allocations fondées sur la production, dont nous reparlerons plus loin.

3. Quel est le cadre de mise en œuvre et de politique du Canada?

Le Canada ne possède pas de cadre unique de tarification du carbone. Le cadre pancanadien est composé d’un ensemble de politiques provinciales en la matière qui doivent atteindre un certain niveau de couverture des émissions et de rigueur par rapport à un modèle fédéral. Toute province qui n’atteint pas ce seuil déclenche un « filet de sécurité fédéral ». Pour les besoins du présent rapport, nous nous concentrerons sur les détails de ce filet de sécurité, qui ne s’applique actuellement que dans quatre provinces : l’Alberta, la Saskatchewan, le Manitoba et l’Ontario.

Le filet de sécurité fédéral couvre environ 79 % des émissions du Canada, y compris presque toutes les sources de combustion de carburant et certaines sources sans combustion. En 2021, le prix du carbone est établi à 40 $ la tonne d’équivalent CO2 et devrait augmenter à 170 $ la tonne d’ici 2030. Pour répondre à chacune des considérations susmentionnées, le gouvernement fédéral a mis en œuvre une série de politiques auxiliaires. Ces politiques donnent lieu à un écart entre ce qui peut être considéré comme le « prix affiché du carbone » indiqué ci-dessus et le « prix effectif du carbone » que les utilisateurs finaux doivent absorber. En fait, cette situation se traduit par une transition plus lente vers des résultats à faible émission de carbone, car la structure de tarification incitative est limitée.

Pour régler le problème d’incidence inéquitable, le filet de sécurité fédéral utilise un modèle de frais et dividendes sur le carbone dans le cadre duquel 90 % des revenus perçus sont retournés aux ménages sous forme de versements forfaitaires. Les 10 % restants sont investis dans des projets d’énergie propre en collaboration avec l’industrie. Le même rabais est accordé à tous les ménages et est fondé sur le niveau moyen des émissions, mais le versement varie selon la taille du ménage dans chacune des quatre provinces où il s’applique. Par exemple, un ménage comptant deux parents et une seule personne à charge en Ontario aurait reçu 525 $ cette année, et ce montant augmenterait à mesure que le prix du carbone grimpe.

En chiffres absolus, les ménages à revenu élevé dépensent plus et contribuent donc davantage à la hausse des émissions de gaz à effet de serre que les ménages à faible revenu. Par conséquent, le rabais a un effet progressif, en ce sens que les ménages à faible revenu reçoivent plus que ce qu’ils paient en prix plus élevés en raison de la tarification du carbone. Comme le filet de sécurité ne s’applique que dans quatre provinces, les revenus perçus ne sont remis qu’aux résidents de ces provinces. Cependant, bon nombre de politiques provinciales utilisent aussi un modèle de frais et de dividendes.

Il est important de signaler que le modèle de frais et de dividendes n’est pas considéré par tous comme un outil de politique climatique idéal. En effet, de nombreuses personnes sont d’avis qu’il serait préférable d’investir dans les technologies propres et d’autres projets pour accélérer la transition vers une économie à faibles émissions de carbone plutôt que de simplement remettre ces revenus aux ménages. Le modèle de frais et de dividendes neutralise l’effet néfaste de la tarification du carbone pour les ménages individuels, mais il impose tout de même une structure de coûts plus élevée aux producteurs qui émettent des gaz à effet de serre par rapport à ceux qui n’en émettent pas. Notons aussi que le prix communiqué représente aussi un aspect important de la politique. En établissant une trajectoire à long terme, les décideurs signalent aux ménages et aux entreprises le fardeau qu’ils devront assumer à l’avenir afin d’encourager les investissements dans les technologies propres ou les changements d’activités qui pourraient prendre plusieurs années.

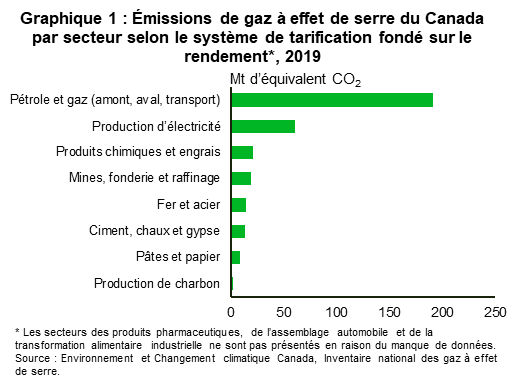

Le deuxième aspect du filet de sécurité fédéral répond à certaines des préoccupations en matière de compétitivité que soulève la tarification du carbone en établissant un système conçu pour protéger les secteurs à forte intensité d’émissions qui sont exposés aux échanges commerciaux contre la tarification du carbone, tout en encourageant une réduction des émissions, comme le fait le système de remise pour les particuliers. Ce système, appelé « système de tarification fondé sur le rendement » (STFR), établit des normes de base pour l’intensité des émissions de chaque industrie et de chaque produit provenant des secteurs à forte intensité d’émissions qui sont exposés aux échanges commerciaux. Les sociétés qui participent au STFR sont responsables uniquement de leurs émissions qui dépassent leurs niveaux de référence respectifs, qui sont fixés, pour la plupart des secteurs, à 80 % de l’intensité moyenne des émissions d’un produit donné (voir le graphique 1 pour connaître les secteurs couverts par le STFR). Dans le cas de ceux dont l’intensité des émissions est inférieure au niveau de référence, le gouvernement octroie des crédits qui peuvent être conservés pour une utilisation future ou vendus à d’autres participants au STFR qui les utiliseront pour compenser leurs émissions excédentaires, ce qui incitera tous les producteurs à réduire continuellement l’intensité des émissions liées à leur production.

Par exemple, un secteur qui produit des gadgets peut avoir une intensité moyenne d’émissions de 1,25 tonne de carbone par unité produite – 80 % de cette intensité équivaut à 1 tonne par unité. Les producteurs de ces gadgets ne paieraient un prix du carbone de 40 $ la tonne que si l’intensité de leurs émissions était supérieure à 1 tonne. Si un producteur fabriquait 10 gadgets à raison d’une moyenne de 1,25 tonne par unité, il paierait 100 $ (40 $ × 0,25 × 10) plutôt que 500 $ si le plein prix du carbone était appliqué aux émissions totales.

Soulignons que la mise en place du prix du carbone au Canada ne règle pas tous les problèmes liés à la tarification du carbone. Fait important, même si l’application du STFR répond à certaines préoccupations en matière de compétitivité en limitant l’incidence de la tarification du carbone, elle n’élimine pas la possibilité d’une fuite de carbone, car les industries nationales resteront assujetties aux coûts des émissions.

4. Comment le cadre de tarification du carbone du Canada se compare-t-il à ce qui existe dans le reste du monde?

Selon la Banque mondiale, 45 territoires nationaux sont couverts par un prix du carbone ou un système d’échange de droits d’émission, y compris ceux couverts par le système d’échange de droits d’émission de l’UE. Le Canada devrait joindre les rangs de la Suède, la Suisse, la Finlande et la Norvège, soit les pays dont les prix du carbone sont parmi les plus élevés au monde. Toutefois, la comparaison des seuls prix n’est pas une bonne façon d’en comparer la rigueur relative. Le prix du carbone varie d’un territoire à l’autre en fonction des différences dans la structure économique et la façon dont les combustibles sont consommés ou produits. La façon dont chaque territoire utilise les revenus générés diffère aussi, ce qui se traduit par des signaux de prix d’efficacité diverse.

Ainsi, le prix du carbone de la Suisse est actuellement l’un des plus élevés au monde, mais ce pays n’a pas de production intérieure de combustibles fossiles. Tous les combustibles sont importés, ce qui signifie que la taxe sur le carburant prévue dans son cadre de tarification du carbone est appliquée à la frontière. Par ailleurs, les grands émetteurs industriels sont couverts séparément par le programme d’échange de droits d’émission de l’UE, dont le prix est déterminé par le marché. Pour favoriser la transition vers une économie à faibles émissions de carbone, il suffit que la taxe sur le carburant de la Suisse soit suffisamment élevée pour inciter les consommateurs à délaisser les combustibles fossiles dans les secteurs du transport et de la construction, par exemple, tandis que le prix du programme d’échange de droits d’émission de l’UE doit être suffisamment élevé pour entraîner un changement dans le secteur industriel. En comparaison, au Canada, le prix du carbone doit être suffisamment élevé pour favoriser la transition non seulement dans ces segments, mais aussi dans le secteur pétrolier et gazier en amont.

Cela nous ramène à la façon dont les prix du carbone sont établis dans le cadre d’un ensemble plus vaste de politiques sur le climat. Les prix ne sont pas fixés arbitrairement à un certain niveau d’augmentation graduelle simplement pour couvrir une part croissante des émissions de carbone, bien que ce soit un facteur. Ils sont plutôt modélisés de façon à ce que des systèmes énergétiques entiers puissent faire la transition vers un niveau d’émissions plus faible, en tenant compte du coût de toutes les options de réduction du carbone qui devront être déployées dans le cadre du processus qui, comme nous l’avons vu, peut être confronté à d’importants obstacles.

Les perspectives du cadre de politique climatique du Canada ne portent donc pas uniquement sur une hausse graduelle du prix du carbone, mais plutôt sur la façon dont la politique peut résoudre les divers problèmes entourant la transition à la carboneutralité. Il s’agit notamment de recourir à la réglementation pour réduire les émissions qui ne sont pas couvertes par la tarification du carbone et de tirer parti des investissements directs et des dépenses en infrastructure pour réduire les coûts ou les risques liés à la réduction du carbone et aux investissements dans les technologies propres.

Taxe carbone aux frontières

1. Pourquoi certains pays envisagent-ils une taxe carbone aux frontières?

La taxe carbone aux frontières est couramment citée comme un outil pour résoudre le problème de « fuite » inhérent à la tarification du carbone.

Les trois principaux objectifs de la taxe carbone aux frontières sont les suivants :

- Résoudre le problème des fuites de carbone attribuables à la tarification du carbone.

- Résoudre le problème de compétitivité imputable à la tarification du carbone.

- Influencer la politique climatique mondiale en tirant parti de la consommation et des chaînes d’approvisionnement des économies avancées.

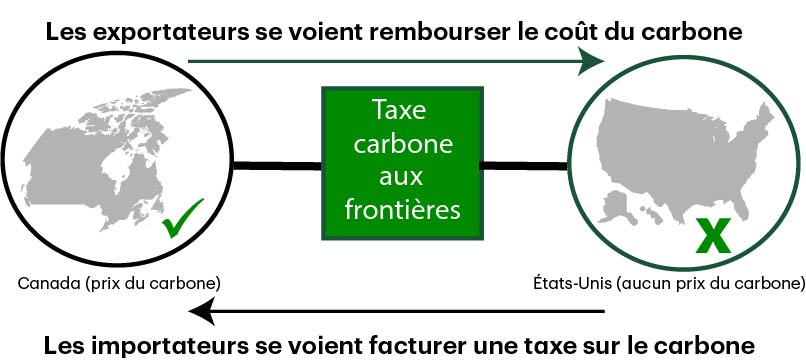

Au sens le plus strict du terme, la taxe carbone aux frontières atteint les deux premiers objectifs en uniformisant les règles du jeu entre les producteurs nationaux qui sont confrontés à un prix du carbone et les producteurs étrangers qui ne le sont pas. Les droits d’importation sont appliqués aux produits importés dans un pays doté d’une tarification du carbone en fonction du volume des émissions du producteur étranger de ces produits; le prix correspond au fardeau de la tarification du carbone auquel est assujetti un producteur national. Parallèlement, les exportateurs reçoivent une remise sur les coûts du carbone qu’ils engagent lorsque les biens sont produits dans leur pays, pour être ensuite exportés vers des pays étrangers qui ne se sont pas dotés d’une tarification du carbone. De cette façon, les producteurs nationaux peuvent être concurrentiels sur le plan des coûts par rapport aux producteurs étrangers, qu’ils soient en concurrence au pays ou à l’étranger. Cette situation élimine en principe les pressions concurrentielles imposées par la tarification du carbone et l’incitation à déplacer la production à l’étranger.

Le troisième objectif est théoriquement atteint à mesure que la transition vers les énergies propres progresse. Les producteurs canadiens qui investissent dans les technologies propres et qui réduisent l’intensité de leurs émissions (et donc leurs coûts du carbone) gagnent sur le plan des coûts par rapport à leurs concurrents étrangers, qui devront composer avec une hausse persistante des droits d’importation au fil du temps. Pour que les producteurs étrangers puissent soutenir la concurrence et conserver l’accès à ces marchés, l’industrie elle-même devra suivre le rythme de la réduction de l’intensité de ses émissions, ou les gouvernements devront imposer leur propre tarification du carbone pour éviter la taxe. De cette façon, les économies avancées espèrent tirer parti de leur position en tant que principaux consommateurs à l’échelle mondiale et orienter les chaînes d’approvisionnement mondiales pour influencer les pays qui, autrement, ne mettraient pas en œuvre leurs propres politiques climatiques.

À ce jour, aucun pays n’a officiellement adopté de taxe carbone aux frontières, mais bon nombre d’économies avancées qui ont mis en place des cadres stricts de tarification du carbone envisagent de le faire. Le dialogue récent au sein de l’UE, des États-Unis, du Canada et du Royaume-Uni a fait ressortir un intérêt accru pour l’adoption d’une telle politique et la collaboration à l’égard d’un modèle de mise en œuvre.

2. Quels sont les défis de la taxe carbone aux frontières?

Malheureusement, la conception et la mise en œuvre de la taxe carbone aux frontières sont extrêmement complexes. Il y a une série de problèmes à résoudre, tant sur le plan de l’application de la taxe à l’importation que sur celui de la légalité de la taxe carbone aux frontières.

Malheureusement, la conception et la mise en œuvre de la taxe carbone aux frontières sont extrêmement complexes. Il y a une série de problèmes à résoudre, tant sur le plan de l’application de la taxe à l’importation que sur celui de la légalité de la taxe carbone aux frontières.

Couverture des échanges commerciaux

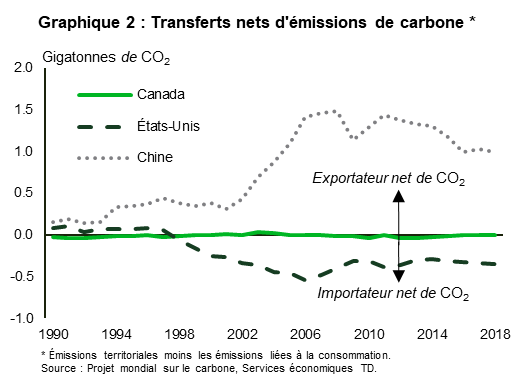

La première question à se poser pour l’élaboration d’une taxe carbone aux frontières concerne les échanges commerciaux qui seront inclus. Les importations seront naturellement couvertes, mais la situation est plus compliquée en ce qui concerne les exportations. La réduction des coûts du carbone payés par les entreprises exportatrices élimine les préoccupations liées à la compétitivité, mais elle va essentiellement à l’encontre de l’objectif environnemental d’une tarification du carbone puisqu’elle permet aux entreprises exportatrices de s’y soustraire. Elle pourrait même inciter ces entreprises à accroître l’intensité des émissions de leurs activités d’exportation. Cependant, l’écart net réel des émissions de GES, à l’échelle mondiale et à long terme, dépend de l’intensité relative des émissions entre les concurrents nationaux et étrangers. Si l’intensité des émissions des entreprises nationales est plus faible, une taxe carbone aux frontières qui couvre les exportations permettrait à ces entreprises d’éviter d’être supplantées à l’échelle internationale par des entreprises à plus forte intensité carbonique. Autrement dit, il y a des arguments à faire valoir des deux côtés.

Portée géographique et sectorielle

Pour bien fonctionner, une taxe carbone aux frontières doit aussi tenir compte des pays et des secteurs qui seront couverts. Dans les deux cas, une couverture plus élevée se traduit par de meilleurs résultats environnementaux et une diminution des fuites de carbone, mais elle accroît également la complexité. Une taxe carbone aux frontières pourrait s’appliquer à tous les partenaires commerciaux, à tous les produits et secteurs et à tous les types d’émissions d’un pays donné. Toutefois, l’évaluation du volume des émissions provenant de milliers de catégories différentes de biens échangés serait compliquée sur le plan administratif, à cause d’exigences incroyablement complexes en matière de données pour le volume des émissions attribuable à la production, aux intrants intermédiaires, au transport et à toutes les autres sources d’émissions devant faire l’objet d’un suivi.

Des exemptions pourraient être accordées. Les pays à faible revenu, ceux qui contribuent très peu aux émissions mondiales, ceux qui se sont fixé de solides objectifs climatiques, etc., pourraient être utilisés pour définir les attributs justifiant l’exonération d’une taxe carbone aux frontières. De plus, la portée sectorielle peut mettre l’accent sur les secteurs qui sont réellement à risque de fuite : les secteurs à forte intensité d’émissions qui sont exposés aux échanges commerciaux, par exemple. Toutefois, chaque mesure apporte son lot de défis. Le choix d’imposer une taxe à l’importation pour certains pays, mais pas pour d’autres, peut contrevenir aux règles de l’OMC interdisant expressément ce type de discrimination commerciale. Par ailleurs, l’exonération d’une taxe carbone aux frontières pour les secteurs autres que les secteurs à forte intensité d’émissions qui sont exposés aux échanges commerciaux réduit son impact environnemental.

Estimation du volume des émissions

Bien sûr, ces facteurs ont tous une importance secondaire par rapport à la capacité d’estimer le volume des émissions provenant des produits importés et d’appliquer une taxe de façon juste et équilibrée. La tâche n’est pas simple. L’idéal serait que les droits d’importation soient fondés sur une évaluation détaillée des produits importés afin de tenir compte véritablement du volume des émissions qui y sont liées. Toutefois, comme nous l’avons mentionné, les exigences en matière de données seraient complexes, de sorte que ce serait impossible à court terme. Prenons l’exemple d’un téléphone intelligent hypothétique importé aux États-Unis. Pour estimer le volume des émissions liées à ce téléphone, les décideurs politiques auraient besoin de données sur l’intensité des émissions, théoriquement, de toute la chaîne de valeur de la production, depuis les minéraux de terres rares extraits en Mongolie intérieure jusqu’aux puces de silicium, aux panneaux d’affichage à cristaux liquides, aux capteurs et aux appareils photographiques fabriqués en Chine, en Corée et au Japon, à l’extraction d’aluminium au Canada pour la fabrication du cadre et tous les coûts d’expédition de chaque fournisseur pour amener ces produits en Amérique. Ces renseignements doivent être évalués, mais aussi mis à jour régulièrement.

Une solution plus simple consiste à établir les droits d’importation en fonction de références dans l’ensemble des secteurs, ce qui pourrait comprendre les pratiques exemplaires, les pires pratiques, les intensités moyennes; même l’intensité moyenne au sein du pays mettant en place une taxe carbone aux frontières pourrait être utilisée pour obliger les pays étrangers à respecter les mêmes normes qu’une industrie nationale. Mais cette solution comporte aussi des inconvénients. Ainsi, des seuils de référence trop stricts pénalisent les producteurs étrangers dont l’intensité des émissions est inférieure, étant donné que les droits sont fixes, quelle que soit leur performance environnementale. À l’inverse, un niveau de référence trop souple offre peu de protection contre les fuites de carbone, car il n’est pas suffisant pour équilibrer les coûts du carbone auxquels sont confrontés les producteurs nationaux.

Questions juridiques

Toutes les questions ci-dessus font ressortir la complexité de la conception d’une taxe carbone aux frontières efficace. La légalité de la politique elle-même dépend de la façon dont elle traite les différents pays et secteurs. À la base, les règles de l’OMC interdisent les traitements de faveur aux produits nationaux par rapport aux produits importés (règles sur les subventions et les mesures compensatoires) et la discrimination en raison de facteurs nationaux (traitement de la nation la plus favorisée).

La règle de la nation la plus favorisée pourrait être considérée comme enfreinte si seulement certains pays étaient exemptés de la taxe carbone aux frontières, en raison d’une solide politique climatique intérieure ou de la ratification de l’Accord de Paris sur le climat, par exemple. Les règles sur les subventions pourraient être considérées comme enfreintes si, par exemple, les exportateurs obtenaient un rabais sur leurs coûts du carbone ou si les droits d’importation n’étaient pas suffisamment exacts pour compenser les coûts du carbone payés par les entreprises canadiennes. Par ailleurs, les taxes carbone aux frontières sont considérées comme incompatibles avec des programmes comme le STFR au Canada. Le STFR protège déjà les entreprises canadiennes des secteurs à forte intensité d’émissions qui sont exposés aux échanges commerciaux contre le prix du carbone. L’imposition de droits d’importation équivalant à la pleine tarification du carbone serait probablement considérée comme une subvention nationale. Un programme semblable existe dans le système d’échange de droits d’émission de l’UE, qui accorde gratuitement des crédits de pollution aux sociétés des secteurs à forte intensité d’émissions qui sont exposés aux échanges commerciaux. Autrement dit, l’adoption d’une taxe carbone aux frontières signifie l’élimination progressive de ces types de programmes ou la conclusion d’une entente mutuelle exhaustive sur les exemptions, les exemptions partielles et les inclusions.

Pour les pays avancés qui cherchent à mettre en œuvre une taxe carbone aux frontières, il existe une façon de répondre à ces préoccupations. Dans le cadre d’une série d’exceptions générales aux règles de l’OMC, l’article XX b) prévoit que des politiques peuvent être mises en œuvre si elles sont « nécessaires pour protéger la santé et la vie des personnes, des animaux et des espèces végétales ». Compte tenu de l’incertitude à l’égard de la politique climatique des pays en développement en l’absence de taxes carbone aux frontières, les experts en politiques font référence à cette clause comme moyen possible pour les pays avancés d’aller de l’avant. Toutefois, il est loin d’être certain qu’une taxe carbone aux frontières passera le test juridique.

3. Quels pays envisagent l’adoption d’une taxe carbone aux frontières?

Actuellement, c’est dans l’Union européenne que les discussions sont les plus avancées en ce qui concerne le recours aux taxes carbone aux frontières. Depuis l’entrée en vigueur du Pacte vert pour l’Europe à la fin de 2019, l’UE envisage officiellement un mécanisme d’ajustement carbone aux frontières. Après plusieurs séries de consultations, la Commission européenne prévoit déposer sous peu une proposition législative (au deuxième trimestre de 2021). Même s’il est peu probable qu’une véritable taxe soit créée cette année, un projet pilote pourrait être mis en œuvre à court terme. La façon dont l’UE s’attaque aux nombreux obstacles représentera probablement le modèle de la façon dont cet outil sera déployé ailleurs, en particulier la façon dont elle traitera l’allocation à titre gratuit et la façon dont le secteur réagira.

Les gouvernements du Royaume-Uni, du Canada et des États-Unis ont aussi manifesté de l’intérêt pour la mise en place d’une taxe carbone aux frontières, les deux premiers suggérant une collaboration entre les économies avancées. L’expérience aux États-Unis sera toutefois unique, puisqu’il s’agit du seul pays qui envisage une taxe carbone aux frontières en l’absence d’une tarification nationale. Si elle était mise en œuvre aux États-Unis, une taxe carbone aux frontières y jouerait simplement le rôle de droits de douane sur les importations et serait presque certainement interdite en vertu des règles de l’OMC. Il n’est cependant pas clair comment les violations des règles de l’OMC pourraient être résolues à ce stade. Sous l’administration Trump, la nomination de nouveaux juges a été bloquée et l’organe d’appel de l’OMC ne dispose plus de suffisamment de juges pour se prononcer sur des questions nouvelles et complexes. Sous l’administration Biden, cette approche n’a toujours pas été renversée. En effet, malgré un rapport de l’OMC publié en septembre 2020 selon lequel les États-Unis ne s’étaient toujours pas acquittés de leur charge de « démontrer que les mesures étaient provisoirement justifiées » lorsqu’ils ont imposé un large éventail de droits de douane importants sur les importations chinoises, ces tarifs douaniers restent en vigueur aujourd’hui sous le président Biden, malgré les appels à leur annulation. En 2018, les dirigeants de l’UE ont entrepris un examen du processus de règlement des différends de l’OMC afin de régler les problèmes soulevés par les États-Unis, mais leurs propositions ont été rejetées. Plus récemment, l’UE a présenté une nouvelle stratégie commerciale qui contenait des concessions à l’égard de nombreuses questions soulevées, rendant possible la conclusion d’un accord avec les États-Unis et d’autres pays en vue d’exclusions ou d’une harmonisation avec les politiques unilatérales en matière de protection de l’environnement et d’autres mesures de sécurité.

Une taxe carbone aux frontières aux États-Unis cadrerait bien avec les déclarations de politique étrangère de l’administration Biden et les positions qu’elle a déjà adoptées. Les discours du président et l’annonce récente concernant les infrastructures ont surtout porté sur la possibilité que la transition vers les énergies propres dynamise l’industrie nationale et crée des emplois aux États-Unis.

Ce virage plus large vers des politiques plus isolationnistes pourrait avantager le Canada. Bien qu’aucune preuve historique des répercussions économiques des taxes carbone aux frontières ne soit disponible, d’un point de vue théorique, une réorientation des chaînes d’approvisionnement au détriment des pays en développement et au profit des économies avancées pourrait entraîner une accélération de la tendance à la délocalisation intérieure observée ces dernières années. La transition vers les énergies propres offre au Canada une occasion en or de s’intégrer aux chaînes d’approvisionnement de pays aux vues similaires en ce qui a trait aux politiques en matière de changements climatiques qui découleront du développement de technologies propres, à l’exploitation minière, au captage du carbone, au ciment à faible teneur en carbone et à l’acier, ainsi qu’à la construction de véhicules électriques.

Avis de non-responsabilité

Le présent rapport est fourni par les Services économiques TD. Il est produit à des fins informatives et éducatives seulement à la date de rédaction, et peut ne pas convenir à d’autres fins. Les points de vue et les opinions qui y sont exprimés peuvent changer en tout temps selon les conditions du marché ou autres, et les prévisions peuvent ne pas se réaliser. Ce rapport ne doit pas servir de source de conseils ou de recommandations de placement, ne constitue pas une sollicitation d’achat ou de vente de titres, et ne doit pas être considéré comme une source de conseils juridiques, fiscaux ou de placement précis. Il ne vise pas à communiquer des renseignements importants sur les affaires du Groupe Banque TD, et les membres des Services économiques TD ne sont pas des porte-parole du Groupe Banque TD en ce qui concerne les affaires de celui-ci. L’information contenue dans ce rapport provient de sources jugées fiables, mais son exactitude et son exhaustivité ne sont pas garanties. De plus, ce rapport contient des analyses et des opinions portant sur l’économie, notamment au sujet du rendement économique et financier à venir. Par ailleurs, ces analyses et opinions reposent sur certaines hypothèses et d’autresfacteurs, et sont sujettes à des risques et à des incertitudes intrinsèques. Les résultats réels pourraient être très différents. La Banque Toronto-Dominion ainsi que ses sociétés affiliées et entités apparentées qui constituent le Groupe Banque TD ne peuvent être tenues responsables des erreurs ou omissions que pourraient contenir l’information, les analyses ou les opinions comprises dans ce rapport, ni des pertes ou dommages subis.

télécharger

version imprimée

partagez ceci: