Second examen, à tête reposée

Compétitivité du cadre de politique sur les changements climatiques du Canada par rapport aux États-Unis

date publiée: 24 avril 2023

Faits saillants

- Malgré les critiques, le soutien financier du Canada pour appuyer la transition vers l’énergie propre porte ses fruits et permet au pays d’asseoir sa position concurrentielle par rapport aux États-Unis.

- Les Services économiques TD estiment que les dépenses totales se chiffrent à 139 milliards de dollars canadiens depuis la publication du budget 2021, soit 5 % du PIB nominal. Cela se compare favorablement aux dépenses estimées de 393 milliards de dollars américains par l’Inflation Reduction Act (IRA) des États-Unis, soit 1,5 % du PIB nominal. Des dépenses proportionnellement plus élevées sont probablement une nécessité pour une petite économie ouverte qui doit en faire davantage pour obtenir des investissements étrangers au même titre que les grandes puissances industrielles comme les États-Unis, l’Allemagne et la Chine, qui ont historiquement pu attirer plus de capitaux et former des centres d’innovation.

- Le Canada a également pu emboîter le pas dans certains secteurs clés. Aux États-Unis, les annonces d’investissements dans la production de véhicules électriques et de batteries s’élevaient à 52 milliards de dollars américains, comparativement à 17,4 milliards de dollars canadiens au Canada depuis que le cadre de politique sur les changements climatiques du gouvernement a commencé à prendre de l’ampleur en 2021.

- À l’avenir, la compétitivité du Canada dépendra de sa capacité à maintenir ce rythme dans les investissements, mais aussi de la réalisation de progrès dans des domaines moins mentionnés, comme le perfectionnement des compétences et l’accélération de l’évaluation des projets.

Peu avant la publication du budget fédéral, on ne savait toujours pas comment le gouvernement allait réagir au poids des volets sur l’énergie propre de l’Inflation Reduction Act (IRA) des États-Unis. Le Congressional Budget Office (CBO) des États-Unis estime que la loi ne coûtera pas moins de 393 milliards de dollars, les dépenses réelles dépassant probablement ce montant, étant donné que les crédits d’impôt à l’investissement et à la production non plafonnés de l’IRA agissent maintenant à titre d’aimant pour les investissements dans l’énergie propre, la technologie et la fabrication.

Toutefois, la stratégie d’investissement du Canada est plus complexe que de traiter les investissements dans l’énergie propre comme un jeu à somme nulle et de concurrencer sur la base de la plus importante subvention. C’est certainement en partie le cas. Comme le mentionne le budget, l’adoption récente de l’IRA représente un défi de taille pour la capacité du Canada à soutenir la concurrence dans les secteurs qui stimuleront son économie propre. Toutefois, le Canada a tout à gagner de l’IRA en raison des concessions faites à l’égard des exigences de contenu national visant à inclure le Canada et le Mexique. Autrement dit, l’IRA représente une occasion tout autant qu’un défi pour le Canada. Et la politique du Canada sur les changements climatiques évolue afin de refléter les domaines présentant des occasions qui, selon le gouvernement, devraient être soutenues et des obstacles qui, selon lui, nécessitent plus de doigté.

Effectuant le suivi des dépenses totales et des annonces d’investissements, le Canada trace sa propre voie. Les Services économiques TD estiment que les dépenses se chiffrent à 139 milliards de dollars en tenant compte de l’ensemble des budgets et des énoncés économiques de l’automne depuis 2021, soit 5 % du PIB nominal. Ceci se compare favorablement, toutes proportions gardées, aux dépenses prévues à 393 milliards de dollars par l’IRA, ce qui ne représente que 1,5 % du PIB nominal des États-Unis. Des dépenses proportionnellement plus élevées sont probablement une nécessité pour une petite économie ouverte qui doit en faire davantage pour obtenir des investissements étrangers au même titre que les grandes puissances industrielles comme les États-Unis, l’Allemagne et la Chine, qui ont historiquement pu attirer plus de capitaux et former des centres d’innovation.

Certains n’ont pas manqué de souligner que, quel que soit le montant total, les subventions par unité accordées au Canada sont, dans certains cas, nettement inférieures à celles aux États-Unis. Toutefois, cela n’a pas empêché le Canada d’obtenir d’importants investissements nationaux et internationaux. Les Services économiques TD estiment qu’au Canada, les annonces d’investissements dans les usines de fabrication de véhicules électriques et de batteries s’élèvent à 17,4 milliards de dollars canadiens depuis 2021, ce qui, encore une fois, se compare favorablement à la situation aux États-Unis proportionnellement à la taille de chaque économie. Aux États-Unis, BloombergNEF estime que les annonces d’investissements dans le même secteur s’élèvent à 52 milliards de dollars américains depuis l’adoption de l’IRA en octobre.

Sans minimiser l’importance pour les gouvernements de poursuivre une politique industrielle, on tient plutôt à suggérer que le succès du Canada dans la transition énergétique dépendra peut-être moins des subventions par unité et davantage d’une série plus vaste d’enjeux, notamment l’accélération de l’évaluation des projets, l’accélération de l’exploitation des mines et la réorientation de la politique de perfectionnement de la main-d’œuvre pour améliorer le niveau des compétences.

Comparer des pommes et des oranges

Dans le domaine des investissements dans les technologies propres, on compare souvent le Canada et les États-Unis en se basant principalement sur les subventions et le financement direct. En effet, les deux pays utilisent ces outils à bon escient, mais le cadre canadien comprend davantage de réglementation et d’outils de financement qui ciblent différents secteurs ou besoins. En revanche, les États-Unis utilisent principalement des subventions, le financement direct étant relativement limité. Il est donc difficile de faire une comparaison.

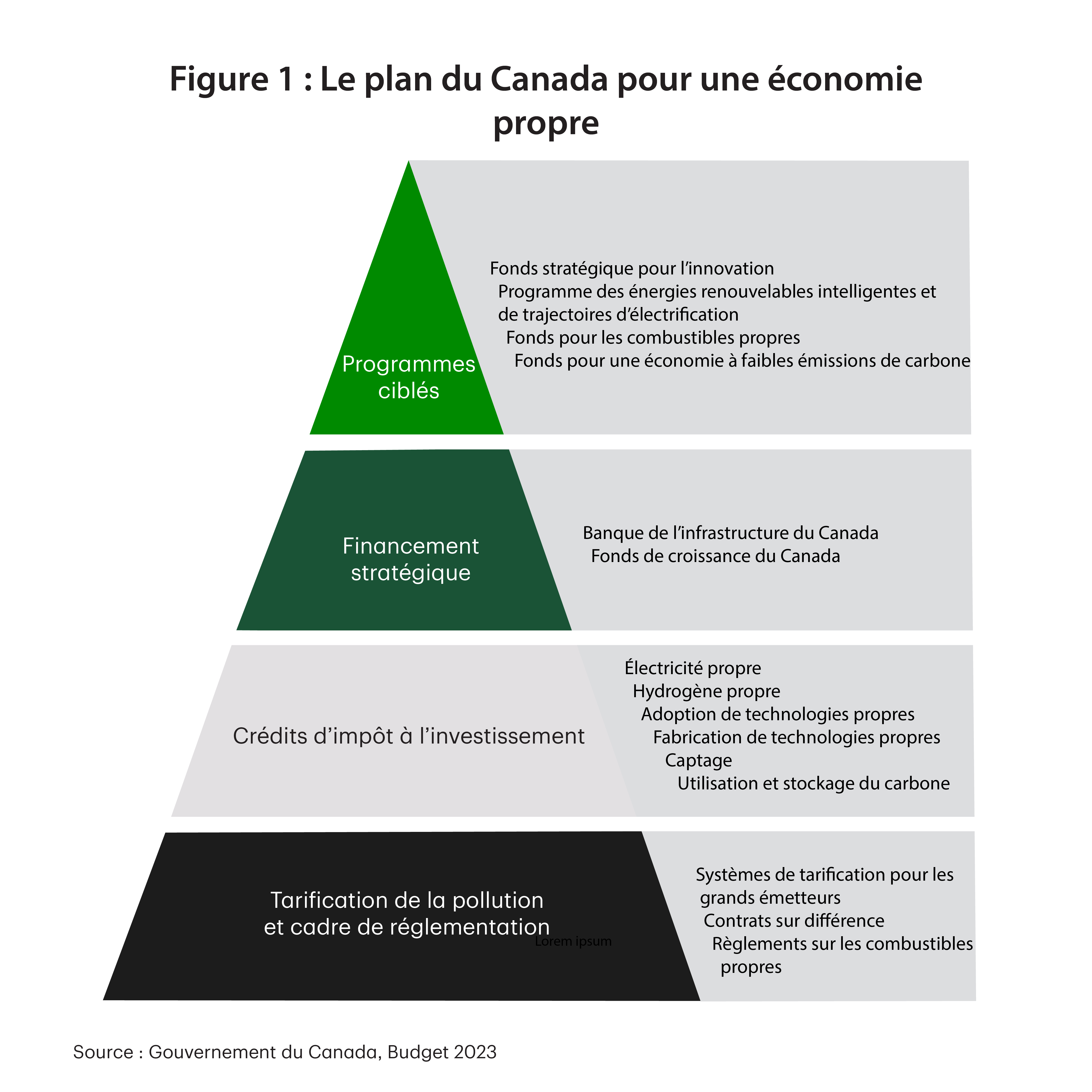

Le cadre de politique sur les changements climatiques du Canada repose sur deux éléments, soit la tarification du carbone et le Règlement sur les combustibles propres (figure 1). Dans les deux cas, les coûts se répercutent au bout du compte sur les consommateurs afin de les inciter à modifier leurs habitudes de consommation, p. ex., conduire un véhicule électrique plutôt qu’un véhicule à essence. La combinaison du financement direct et des subventions a deux objectifs : primo, dans la mesure du possible, les subventions servent à réduire davantage le coût des activités non émettrices pour en faire, idéalement, l’option la plus économique, p. ex., offrir des rabais à l’achat de véhicules électriques; et secundo, les investissements directs rendent viables les investissements nécessaires. Par exemple, pour le développement d’une chaîne d’approvisionnement en hydrogène propre, il y a actuellement de nombreuses difficultés à résoudre à court terme compte tenu de la taille limitée du marché pour l’hydrogène et du fait que l’on se trouve aux premières étapes de l’adoption et du développement.

À l’échelle fédérale, les États-Unis n’appliquent pas de tarification du carbone et n’ont pas non plus un vaste éventail de règlements pour plafonner les émissions ou leur intensité dans l’ensemble des secteurs. Il existe certaines exceptions, comme les normes d’économie de carburant pour les véhicules ou la norme de production d’énergie renouvelable. Toutefois, les cibles s’appliquent à des secteurs précis et ne couvrent pas une part aussi importante des émissions que le ferait une redevance générale sur les carburants. Les subventions et le financement direct aux États-Unis doivent se montrer plus convaincants par rapport au Canada pour atteindre le même stade où les activités à zéro émission ou les investissements dans les technologies propres sont économiquement viables. Autrement dit, ils doivent être plus importants en l’absence d’une tarification du carbone pour que l’investissement paraisse judicieux pour les entreprises et les particuliers.

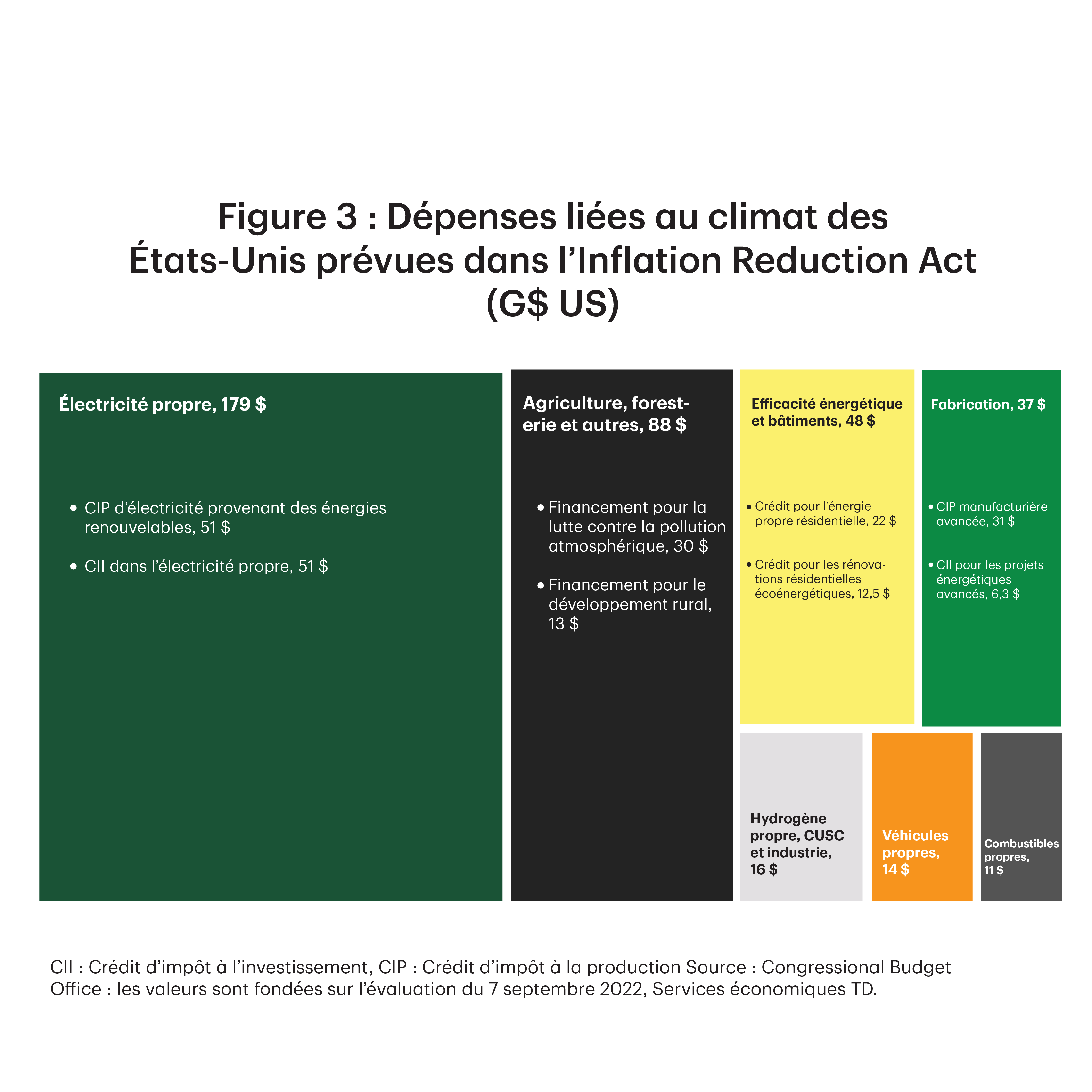

De plus, la façon dont les subventions et le financement sont versés rend difficile la comparaison entre les pays. L’un des principaux attraits de l’IRA est sa simplicité et sa vitesse d’exécution. La plupart des dépenses prévues proviennent de crédits d’impôt non plafonnés pour la production et à l’investissement, qui couvrent une longue liste de technologies particulières, des batteries au matériel de fabrication, en passant par le captage du carbone et l’hydrogène propre. Les directives du Trésor fournissent simplement le cadre sur la façon dont les entreprises peuvent se servir des crédits. Soit dit en passant, c’est ce qui rend difficile l’estimation des répercussions des dépenses prévues par l’IRA. L’évaluation initiale par le CBO donne à penser que les dispositions de l’IRA sur l’énergie propre coûteraient environ 393 milliards de dollars américains sur 10 ans. Toutefois, si les investissements dans l’énergie propre commencent à prendre de l’ampleur, le recours aux crédits d’impôt pourrait être beaucoup plus important. Selon un récent rapport de la Brookings Institution, les dépenses réelles pourraient être plus près de 1 000 milliards de dollars américains1.

De tels crédits d’impôt existent au Canada. Toutefois, ils complètent souvent le financement direct que verse le gouvernement dans le cadre de programmes précis dotés de capitaux publics. L’admissibilité et l’importance du soutien de chaque projet sont évaluées par le gouvernement. Entre autres programmes, mentionnons le Fonds pour une économie à faibles émissions de carbone et l’Accélérateur net zéro du Fonds stratégique pour l’innovation. L’inconvénient est que l’ajout d’évaluations gouvernementales complexes ralentit le processus. Cependant, il y a plus de souplesse pour les projets qui ne bénéficient pas de crédits d’impôt ou pour les cas où les crédits s’avèrent par la suite insuffisants pour modifier le calcul de la viabilité économique d’un projet.

Cela dit, il est toujours possible de comparer la valeur du cadre de subvention et de financement direct du Canada secteur par secteur ou technologie par technologie. Selon cette comparaison simpliste, le Canada fait bonne figure par rapport aux États-Unis.

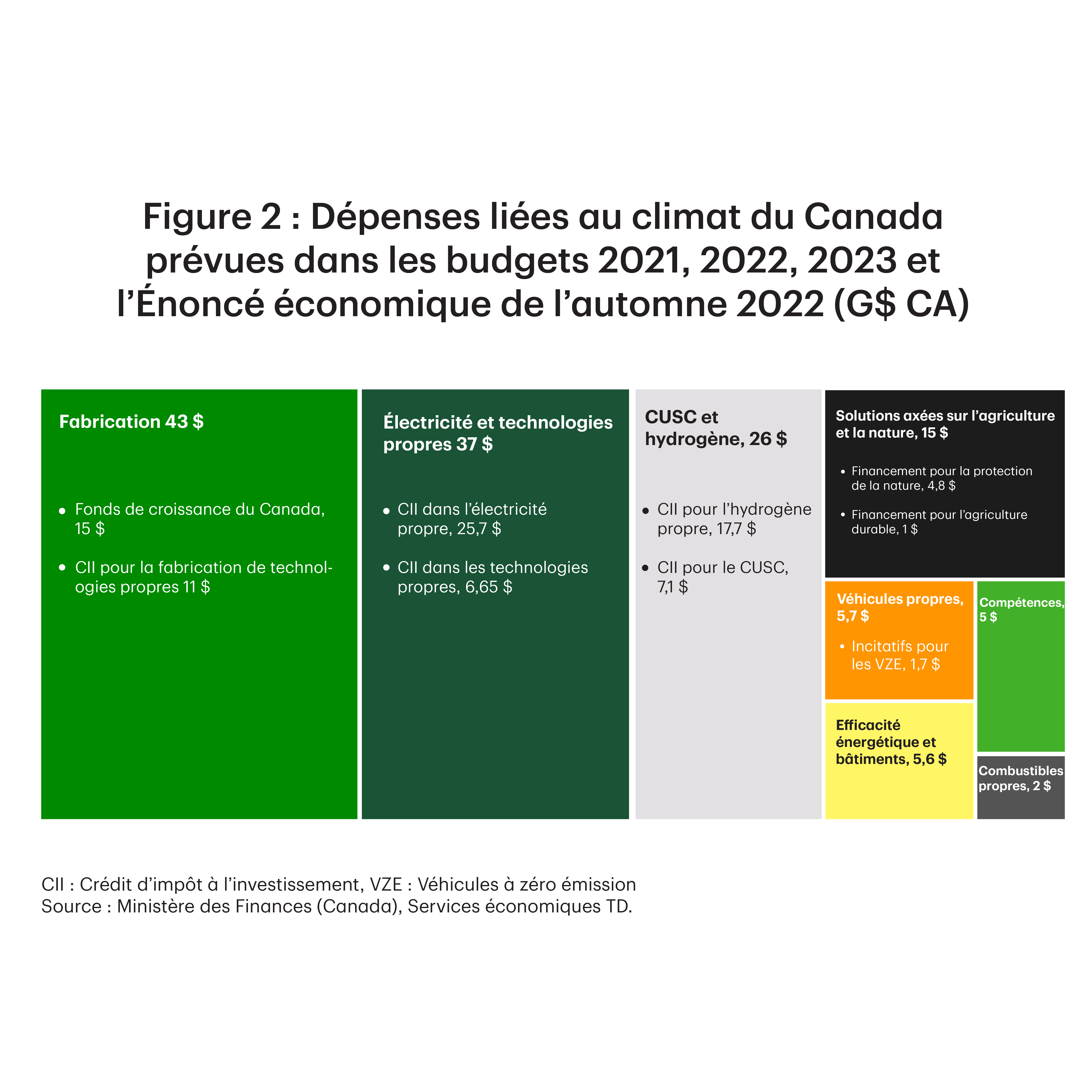

En limitant notre analyse à partir de 2021, année où le cadre de subvention du Canada a sérieusement commencé à prendre de l’ampleur, on estime que les dépenses totales s’élèveront à 139 milliards de dollars canadiens sur une période d’environ 10 ans dans divers secteurs (figure 2), ce qui représente 5 % du PIB nominal du Canada. Cela se compare aux coûts de l’IRA décrits précédemment qui correspondent à un soutien de 393 milliards de dollars américains pour un ensemble similaire de secteurs (figure 3), soit environ 1,5 % du PIB nominal des États-Unis.

En ventilant les totaux par secteur, on constate que dans presque tous les domaines les subventions proposées au Canada soutiennent favorablement la comparaison.

On cite l’exemple de l’un des principaux piliers du cadre de subventions des deux pays : les crédits d’impôt pour l’adoption de la production d’énergie renouvelable. Les deux pays offrent des crédits d’impôt, comme le crédit d’impôt à l’investissement de 30 % prévu à l’article 48E de l’IRA et le crédit d’impôt à l’investissement dans l’électricité propre de 15 % prévu dans le budget 2023, pour soutenir le développement d’énergie renouvelable, y compris l’énergie photovoltaïque, l’énergie éolienne sur terre et en mer, le stockage d’électricité à l’échelle réseau et l’énergie nucléaire prochaine génération. Ces seuls crédits devraient totaliser plus de 40 % des dépenses prévues par l’IRA, soit 161 milliards de dollars américains. Parallèlement, les crédits prévus dans le budget 2023 seulement devraient totaliser 26 milliards de dollars canadiens. Proportionnellement, étant donné le pourcentage de dépenses totales plus important au Canada (5 % vs 1,5 % du PIB), même les ajouts prévus dans le budget 2023 représentent une part du PIB plus élevée que celle des États-Unis, sans compter les dispositions précédentes pour l’adoption d’électricité propre.

Du côté manufacturier, l’IRA offre principalement des crédits d’impôt de 31 milliards de dollars américains pour la production manufacturière de pointe sous forme de subventions par unité pour la production de batteries, d’énergie solaire, d’énergie éolienne et de minéraux critiques. À cela s’ajoutent 10 milliards de dollars américains en crédits pour les projets énergétiques de pointe (Advanced Energy Project Credit), dans une plus large partie de la production industrielle.

Cela se compare aux 12,4 milliards de dollars canadiens qu’offre le Canada, soit 11,1 milliards de dollars canadiens dans le cadre de crédits d’impôt à l’investissement dans la fabrication de technologies propres et 1,3 milliard de dollars canadiens dans le cadre d’une réduction spéciale de 50 % du taux d’imposition sur le revenu des sociétés pour les entreprises de fabrication de technologies propres. On pourrait aussi ajouter le financement de 8 milliards de dollars canadiens pour l’Accélérateur net zéro du budget 2021 et 500 millions de dollars canadiens du Fonds pour l’innovation stratégique du budget 2023, pour un total, proportionnellement, non loin de celui de son homologue américain de 21 milliards de dollars canadiens.

Les subventions américaines frappaient plus fort avant le budget 2023

Bien sûr, la comparaison des montants donne une perspective unique et simpliste. Comme on l’a mentionné plus tôt, les chiffres ci-dessus ne sont que des estimations fondées sur les prévisions de dépenses, et l’on ignore ce que seront les dépenses. Pour déterminer la compétitivité, il faut comprendre comment l’ensemble des crédits d’impôt, du financement direct et des crédits carbone influent sur le coût réel des dépenses en immobilisations selon l’endroit où les entreprises cherchent à investir. Les nuances dans la façon dont les subventions sont versées, la façon dont la politique sur les changements climatiques est structurée et le coût des dépenses en immobilisations sont différents aux États-Unis et au Canada ont un impact. Et c’est là que le bât blesse, que la compétitivité du Canada n’est pas sans faille.

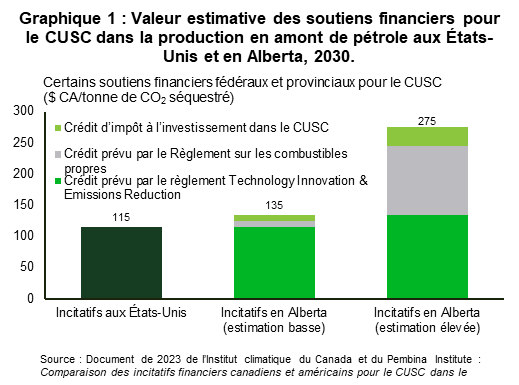

Avant la présentation du budget 2023, plusieurs organismes modélisaient les soutiens financiers américains et canadiens selon la valeur par unité pour différentes technologies. Selon l’évaluation de l’Institut climatique du Canada, la valeur des crédits d’impôt pour les technologies de capture, d’utilisation et de stockage du carbone (CUSC) aux États-Unis, communément appelés dispositions de l’article 45Q, serait de 115 $ CA la tonne d’ici 2030. Au Canada, la valeur du soutien financier varie et est supérieure à celle aux États-Unis, mais dépend en grande partie de la valeur incertaine des crédits de carbone générés par la réduction des émissions. Dans l’exemple donné par l’Institut climatique du Canada, soit la technologie de CUSC déployée en Alberta, la subvention monnayable provient des crédits de carbone générés dans le cadre du programme de plafonnement et d’échange de droits d’émissions pour les émetteurs industriels (TIER) de l’Alberta et du Règlement sur les combustibles propres. Le crédit d’impôt à l’investissement fédéral lui-même (qui n’a que modestement été augmenté dans le budget 2023 pour inclure la technologie de capture du carbone qui s’y rattache, y compris l’équipement de chauffage et pour l’utilisation de l’eau) était évalué à environ 1/5e du montant du crédit 45Q, soit de 10 $ CA à 30 $ CA la tonne seulement (graphique 1).

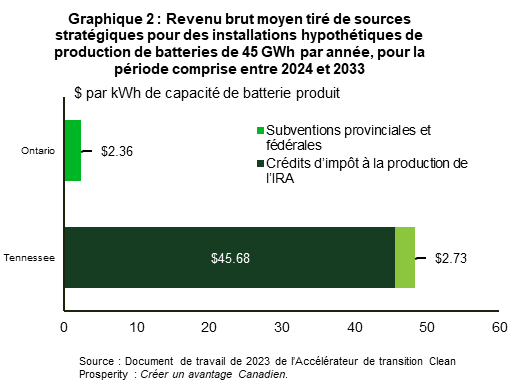

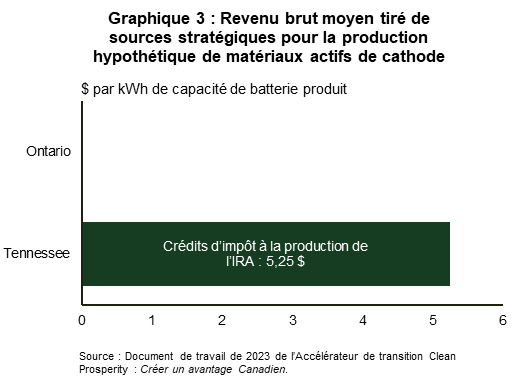

Le Clean Prosperity Institute a modélisé une vaste gamme de subventions par unité pour différentes technologies et a constaté que le Canada fait assez mauvaise figure dans plusieurs domaines importants. Plus particulièrement, le revenu brut total tiré des crédits d’impôt et des subventions octroyées à une usine de fabrication de batteries était plus de 20 fois plus élevé aux États-Unis qu’au Canada (graphique 2), le Canada n’ayant pas de subventions pour la fabrication de matériaux actifs de cathode à ce moment-là. Cependant, le crédit d’impôt à la production manufacturière avancée aux États-Unis offrait 5,25 $ CA/kWh, car le crédit couvre la production de minéraux critiques (graphique 3).

Les batteries représentent l’une des technologies les plus importantes qui doivent être mises à l’échelle immédiatement pour soutenir les objectifs de réduction des émissions à court terme provenant du transport en vue de la transition vers les véhicules électriques à batterie (VEB) et la production d’électricité pour le stockage en réseau. La capacité d’un pays à s’assurer une place dans cette chaîne d’approvisionnement est importante et sa position dans l’économie de l’énergie propre de l’avenir en dépend.

Le Canada jouit d’un avantage concurrentiel naturel dans ce domaine en raison des importants gisements, de sa proximité par rapport aux minéraux critiques, de sa longue tradition d’extraction minière et de son expertise dans le secteur minier. Toutefois, Clean Prosperity a indiqué que l’important manque d’incitatifs pour la production de matériaux actifs de cathode compromet cet avantage. Les États-Unis ont un sous-ensemble différent de gisements de minéraux critiques qui pourraient être utilisés dans différentes compositions chimiques de batteries. Reste à savoir quelles sont les compositions chimiques de batteries qui seront le principal choix en aval. Cela dépend autant des pays qui stimulent et accélèrent leur chaîne d’approvisionnement au moyen de subventions que des pays qui possèdent des gisements de minéraux critiques.

Budget 2023 et compétitivité du Canada

Les critiques n’ont pas manqué de souligner que le budget 2023 n’a pas changé grand-chose à la position concurrentielle du Canada par rapport aux États-Unis, signalant l’apport de changements relativement modestes aux programmes existants, et de nouveaux programmes qui, au mieux, correspondent à ceux des États-Unis. Selon nous, c’était une décision délibérée.

L’important effort de lobbying des gouvernements fédéral et provinciaux auprès de l’administration Biden a porté ses fruits. Parmi les concessions, mentionnons l’assouplissement des exigences de contenu national dans les dispositions de l’IRA visant à inclure le Canada et le Mexique. Les chaînes d’approvisionnement développées aux États-Unis pourraient représenter un avantage et des occasions pour le Canada autant qu’une menace concurrentielle. En effet, la multitude d’annonces d’investissement et les progrès réalisés au Canada au cours de la dernière année témoignent de sa propre évolution dans les chaînes d’approvisionnement, auxquels le budget a donné suite tout autant que l’IRA, sinon plus.

Dans cette optique, les dispositions supplémentaires sur les changements climatiques de 66,2 milliards de dollars canadiens prévues dans le budget prennent un tout autre sens. Il convient de mentionner quelques initiatives récentes, car elles témoignent de la transition du Canada vers l’énergie propre et de la recherche d’un équilibre de la part du gouvernement fédéral :

- Investissement de 17,7 milliards de dollars canadiens dans le cadre d’un nouveau crédit d’impôt à l’investissement de 40 % pour la production d’hydrogène propre, y compris un crédit d’impôt à l’investissement supplémentaire de 15 % pour l’équipement utilisé pour convertir l’hydrogène en ammoniac

- Investissement de 11,1 milliards de dollars canadiens dans le cadre d’un nouveau crédit d’impôt à l’investissement remboursable de 30 % pour la fabrication de technologies propres, y compris dans la transformation de minéraux critiques et dans la fabrication ou le traitement de composantes en amont des batteries

- Investissement de 1,3 milliard de dollars canadiens accordé à 13 ministères fédéraux pour accélérer l’évaluation et l’approbation des projets, qui a été annoncé dans l’Énoncé économique de l’automne 2022 et réitéré dans le budget 2023.

Le crédit d’impôt à l’investissement dans l’hydrogène propre, par exemple, contribue dans une certaine mesure à combler le déficit de financement par rapport aux États-Unis pour soutenir les producteurs d’hydrogène. Clean Prosperity souligne qu’il est peu probable que cela permette de pleinement combler l’écart2. Mais même avant le lancement du crédit, on notait deux avancées majeures au Canada : la signature d’un accord commercial sur l’hydrogène vert avec l’Allemagne, lors de la visite du chancelier Olaf Schulz l’été dernier, et la signature plus tôt d’un protocole d’entente avec les Pays-Bas pour créer une chaîne d’approvisionnement en hydrogène propre centrée sur le port de Rotterdam3. Les deux ententes visent à créer une chaîne d’approvisionnement transatlantique pour l’hydrogène, ce qui a représenté une grande victoire pour les secteurs des énergies renouvelables et de l’hydrogène propre naissant dans les provinces de l’Atlantique.

C’est probablement la raison pour laquelle le crédit d’impôt pour l’hydrogène propre est assorti d’un crédit supplémentaire de 15 % pour l’équipement utilisé pour convertir l’hydrogène en ammoniac, ce qui est essentiel pour le transport maritime de l’hydrogène, et aussi pour laquelle le crédit d’impôt n’a peut-être pas été conçu exclusivement pour surpasser la subvention équivalente américaine.

Dans le même ordre d’idées, le nouveau crédit d’impôt à l’investissement dans la fabrication de technologies propres et les dépenses visant à accélérer l’évaluation des projets montrent que le Canada suit sa propre voie, en particulier pour la fabrication de batteries. Comme l’a mentionné Clean Prosperity dans son rapport précédent, le Canada a en théorie peu de chances d’être concurrentiel sur le front des batteries compte tenu de l’énorme déficit de financement. Les nouvelles mesures budgétaires contribuent dans une certaine mesure à combler cet écart de compétitivité. En fait, le crédit d’impôt mentionne spécifiquement la transformation de minéraux critiques et les composantes en amont des batteries – une référence claire au déficit de subvention pour les matériaux actifs de cathode. Mais, encore une fois, l’écart ne sera probablement pas pleinement comblé.

Ce n’était peut-être pas le but. Parce que même avant la présentation du budget et après la publication de l’IRA, le Canada parvenait tout de même à soutenir fortement la concurrence dans ce secteur. Le pur déficit de financement de crédit d’impôt n’a pas empêché Volkswagen de décider d’investir environ 2,2 milliards de dollars dans la construction de sa première giga-usine à l’extérieur de l’Europe, à St. Thomas (Ontario), en mars dernier. Les critiques n’ont pas manqué de souligner qu’au moment de l’annonce, on ne connaissait pas le montant versé par les gouvernements provinciaux et fédéral pour garantir l’investissement. De récents rapports indiquent que ce montant correspond probablement à ce que Volkswagen aurait reçu des États-Unis, soit environ 13 milliards de dollars canadiens4. Quoi qu’il en soit, cela montre que le Canada peut soutenir la concurrence ou que les décisions d’investissement pour la production ne sont pas entièrement fondées sur les subventions par unité. Les gouvernements utilisent de nombreux outils pour attirer les investissements, certains adaptés aux entreprises et aux projets particuliers, et d’autres qui permettent de ratisser plus large.

Grâce à cette stratégie, le Canada commence à s’affirmer comme un acteur dans la chaîne d’approvisionnement mondiale de batteries.

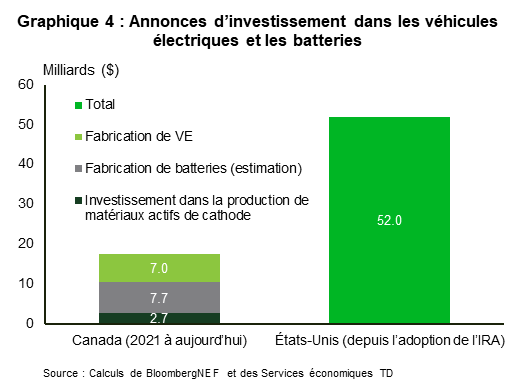

On estime que les annonces d’investissements dans les usines de fabrication de véhicules électriques et de batteries s’élevaient à 17,4 milliards de dollars canadiens depuis mars 2022. De ce montant, 2,7 milliards de dollars canadiens sont destinés à renforcer la production de matériaux actifs de cathode, 7,7 milliards de dollars canadiens, la production de batteries et 7 milliards de dollars canadiens, la production de véhicules électriques (graphique 4). Cela se compare favorablement, toutes proportions gardées, aux annonces semblables aux États-Unis, BloombergNEF estimant que depuis l’adoption de l’IRA en octobre 2022, des investissements de 52 milliards de dollars américains dans les véhicules électriques et les batteries ont été annoncés.

La position du Canada dans cette chaîne d’approvisionnement ne dépend pas exclusivement des subventions et des politiques sur les changements climatiques. Fait important, la proximité des minéraux critiques est ce qui constitue l’un des principaux attraits pour les initiatives d’investissement. Récemment, BloombergNEF a classé le Canada au 2e rang, devançant les États-Unis et arrivant seulement derrière la Chine – de loin le chef de file mondial actuel en production de batteries et de véhicules électriques – au sein de sa chaîne d’approvisionnement annuelle des batteries5.

BloombergNEF a expressément mentionné que les facteurs clés comme l’accès du Canada aux matières premières, son engagement à l’égard des facteurs ESG et l’industrie, l’innovation et les infrastructures du pays expliquent ce placement élevé. C’est un avantage concurrentiel qui passe largement inaperçu dans la plupart des conversations sur la stratégie industrielle. Toutefois, les entreprises en prennent note, comme en témoigne l’annonce de Volkswagen concernant son usine de batteries le mois dernier. Selon la société, le choix de St. Thomas s’explique principalement par la facilité d’accès aux matières premières et une production électrique ontarienne essentiellement sans émissions.

Ce qui rend d’autant plus importants les investissements supplémentaires de 1,3 milliard de dollars canadiens prévus dans l’Énoncé économique de l’automne 2022 pour accélérer l’évaluation des projets. Le Canada a mauvaise réputation pour la lenteur de l’approbation de nouveaux projets, en particulier dans le secteur minier. La mise en valeur des mines est un processus complexe d’exploration, d’étude de faisabilité, d’étude d’impact environnemental et de construction. Aucune subvention ne peut venir compenser la perte économique et le risque pour une entreprise si l’approbation et le développement de projets s’étendent sur des décennies. Un processus transparent, rapide et fiable est primordial pour le développement d’une chaîne d’approvisionnement en minéraux critiques dont toutes les technologies propres ont besoin.

Sur quoi doit-on nous concentrer davantage?

Attirer les investissements soulève trois grands enjeux pour les gouvernements : 1) maintien d’une position concurrentielle sur le plan de la politique industrielle, 2) respect des engagements et 3) élargissement des politiques pour soutenir d’autres domaines de la transition énergétique.

Les gouvernements fédéral et provinciaux ont fait savoir qu’il était primordial d’accélérer la mise en valeur des mines. Les minéraux critiques constituent l’épine dorsale de l’économie des technologies propres, et la majorité de l’offre mondiale actuelle se trouve dans des régions plus éloignées que l’Amérique du Nord. La Chine, l’Australie, le Chili, l’Indonésie et quelques pays en Afrique se taillent la part du lion pour l’extraction de nickel, de cuivre, d’éléments de terres rares, de lithium et d’autres minéraux nécessaires à la production de technologies propres. Selon l’International Energy Agency, compte tenu du temps actuellement nécessaire pour la mise en valeur des mines, soit environ 17 ans de la découverte et de l’exploration jusqu’à la construction finale, il est peu probable que la chaîne d’approvisionnement actuelle pour la production de minéraux change. C’est un point qui doit changer si le Canada (et les États-Unis et l’Europe) compte assurer la transition énergétique.

Deuxièmement, il faut travailler davantage à l’élaboration d’un cadre pour améliorer les compétences de la main-d’œuvre actuelle en prévision des investissements que le Canada cherche à attirer. On craint déjà que la pénurie de main-d’œuvre dans les usines de batteries nuise aux investissements futurs, car la main-d’œuvre actuelle, formée pour la production de véhicules conventionnels, n’a pas les compétences pour la production de véhicules électriques6.

Enfin, une multitude de secteurs qui produisent beaucoup d’émissions ne sont relativement pas concernés par les politiques, chose qu’il faudra régler à moyen terme. Le secteur de la construction, par exemple, est à l’origine de 13,1 % des émissions, ce qui est plus que le transport de voyageurs, à l’origine de 11,8 % des émissions, mais qui retient le plus l’attention des décideurs. Le parcours de décarbonisation de l’immobilier est tout aussi bien connu et tout aussi avancé, mais, en dehors d’une poignée d’initiatives fédérales de décarbonisation du secteur, y compris les programmes de prêts et de subvention pour des maisons plus vertes, peu de mesures ont été prises pour lutter contre cette importante source d’émissions. Le gouvernement a annoncé la Stratégie canadienne pour les bâtiments verts en juillet dernier, dont la mise en œuvre est prévue au cours des prochains mois, mais le secteur immobilier en général a joué un rôle beaucoup moins important dans le discours général sur la décarbonisation.

Cela ne diminue en rien l’importance de la politique industrielle et l’attention qui y est portée, mais montre plutôt la fâcheuse complexité de la transition énergétique. Pour atteindre la carboneutralité à la vitesse nécessaire, il faut se concentrer sur chaque problème simultanément. À notre avis, le discours public met trop l’accent sur la compétitivité et pas assez sur ce qu’il faut faire précisément pour atteindre nos objectifs de réduction des émissions.

End Notes

- https://www.brookings.edu/bpea-articles/economic-implications-of-the-climate-provisions-of-the-inflation-reduction-act/?utm_campaign=Economic%20Studies&utm_medium=email&utm_content=252404703&utm_source=hs_email

- https://cleanprosperity.ca/budget-takes-big-steps-on-climate-action-though-more-is-needed/

- https://ressources-naturelles.canada.ca/changements-climatiques/lavenir-vert-canada/strategie-relative-lhydrogene/protocole-dentente-entre-le-gouvernement-du-canada-et-le-gouvernement-des-pays-bas-co/23908

- https://www.reuters.com/business/autos-transportation/canada-offering-more-than-c13-bln-over-decade-volkswagen-battery-plant-govt-2023-04-20/

- https://about.bnef.com/blog/chinas-battery-supply-chain-tops-bnef-ranking-for-third-consecutive-time-with-canada-a-close-second/

- https://www.theglobeandmail.com/business/article-canada-ev-battery-factory-skilled-labour/

Avis de non-responsabilité

Le présent rapport est fourni par les Services économiques TD. Il est produit à des fins informatives et éducatives seulement à la date de rédaction, et peut ne pas convenir à d’autres fins. Les points de vue et les opinions qui y sont exprimés peuvent changer en tout temps selon les conditions du marché ou autres, et les prévisions peuvent ne pas se réaliser. Ce rapport ne doit pas servir de source de conseils ou de recommandations de placement, ne constitue pas une sollicitation d’achat ou de vente de titres, et ne doit pas être considéré comme une source de conseils juridiques, fiscaux ou de placement précis. Il ne vise pas à communiquer des renseignements importants sur les affaires du Groupe Banque TD, et les membres des Services économiques TD ne sont pas des porte-parole du Groupe Banque TD en ce qui concerne les affaires de celui-ci. L’information contenue dans ce rapport provient de sources jugées fiables, mais son exactitude et son exhaustivité ne sont pas garanties. De plus, ce rapport contient des analyses et des opinions portant sur l’économie, notamment au sujet du rendement économique et financier à venir. Par ailleurs, ces analyses et opinions reposent sur certaines hypothèses et d’autresfacteurs, et sont sujettes à des risques et à des incertitudes intrinsèques. Les résultats réels pourraient être très différents. La Banque Toronto-Dominion ainsi que ses sociétés affiliées et entités apparentées qui constituent le Groupe Banque TD ne peuvent être tenues responsables des erreurs ou omissions que pourraient contenir l’information, les analyses ou les opinions comprises dans ce rapport, ni des pertes ou dommages subis.

partagez ceci: