Faits saillants

- Les minéraux critiques joueront un rôle essentiel pour rendre possibles les technologies propres nécessaires à la décarbonisation de l’économie. Heureusement, le Canada dispose d’importantes réserves de bon nombre de ces minéraux.

- Nous estimons à au moins 300 milliards de dollars la valeur brute potentielle de six des minéraux critiques prioritaires mentionnés dans les documents de stratégie provinciaux, territoriaux et fédéraux. L’exploitation de ces seules ressources ajoutera plus de 500 milliards de dollars au PIB pendant la durée de vie de ces mines potentielles, et pourrait soutenir la réconciliation économique avec les communautés autochtones partout au pays.

- La première étape pour réaliser ce potentiel consiste à établir des partenariats et une collaboration continue avec les centaines de communautés autochtones dans lesquelles se trouvent ces gisements de minéraux critiques. Bien que la consultation soit un sujet délicat, un modèle permettant aux communautés de prendre des participations dans des projets a fait son apparition, tandis que les évaluations d’impact mettent l’accent sur le savoir autochtone ainsi que sur des consultations continues et pertinentes afin d’obtenir le consentement libre, préalable et éclairé de ces populations.

Les vagues de chaleur et les conditions météorologiques extrêmes sans précédent des 18 derniers mois ont de nouveau mis en évidence la nécessité d’accélérer les mesures de réduction des émissions mondiales de gaz à effet de serre. Bien que la hausse rapide du déploiement de l’énergie renouvelable et l’adoption des véhicules électriques aient contribué à ralentir la croissance des émissions, les émissions mondiales de dioxyde de carbone liées à l’énergie ont atteint leur plus haut niveau en 2023.1 Pour infléchir la courbe des émissions, il faudra accélérer les investissements dans le secteur de l’énergie propre, qu’il s’agisse d’accroître la capacité manufacturière, de stimuler l’adoption des technologies vertes par les utilisateurs finaux ou de réduire la demande de combustibles fossiles non durables. Le succès de ces mesures est tributaire d’une offre suffisante et abordable en minéraux nécessaires pour produire les diverses technologies d’énergie propre.

Le Canada a l’occasion unique de jouer un rôle clé dans l’approvisionnement de l’économie mondiale, compte tenu de ses importantes réserves de presque tous les minéraux considérés comme critiques pour la transition vers les énergies propres et la sécurité économique dans les documents de stratégie provinciaux, territoriaux et fédéraux sur les minéraux critiques. La valeur brute des réserves connues des six minéraux prioritaires, soit le cobalt, le lithium, le cuivre, les terres rares, le graphite et le nickel, est estimée à au moins 300 milliards de dollars. Le développement des projets actuellement proposés en lien avec ces minéraux pourrait entraîner des dépenses en immobilisations de près de 80 milliards de dollars, contribuer au PIB à hauteur de 63 milliards de dollars durant la phase de construction, puis ajouter 460 milliards de dollars supplémentaires au PIB pendant la durée de production des mine.

Afin de réaliser ce potentiel, il est essentiel de prendre acte que bon nombre de ces gisements de minéraux critiques se trouvent à proximité de communautés autochtones, auxquelles il faudra garantir la pleine participation à ces projets de développement des ressources. Mener des consultations pertinentes auprès des communautés autochtones et obtenir leur consentement libre, préalable et éclairé représente bien plus qu’un impératif juridique : il s’agit du meilleur moyen d’assurer la réalisation durable de cette occasion unique pour le Canada.

Les technologies vertes devraient continuer de stimuler la demande de minéraux

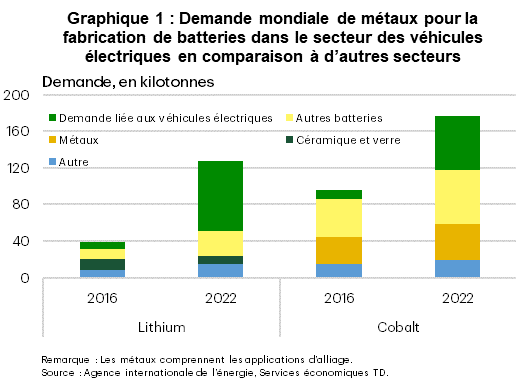

La demande du segment de l’énergie propre pour des minéraux tels que le cuivre, le cobalt, le lithium et le nickel a fortement augmenté au cours des dernières années, en parallèle à l’adoption croissante des technologies propres comme l’énergie renouvelable dans le secteur de l’électricité et les véhicules électriques. En effet, les technologies vertes consomment plus de minerais que les technologies recourant aux combustibles fossiles. Par exemple, les véhicules électriques utilisent six fois plus de minéraux par voiture que les véhicules à combustion interne, tandis que les panneaux solaires photovoltaïques et les éoliennes utilisent de 7 à 15 tonnes de minéraux par mégawatt de capacité de production, comparativement à seulement une tonne pour une centrale au gaz naturel à cycle combiné2,3. De plus, le secteur de l’énergie propre est devenu le principal moteur de la demande de minéraux critiques, car les technologies comme les éoliennes, les cellules photovoltaïques solaires et le stockage d’énergie par batterie de longue durée remplacent les solutions axées sur les combustibles fossiles, notamment dans le cadre des efforts déployés pour électrifier l’industrie lourde. À titre d’exemple, plus de la moitié de l’augmentation de la demande de lithium et de cobalt entre 2016 et 2022 était due aux véhicules électriques (graphique 1).

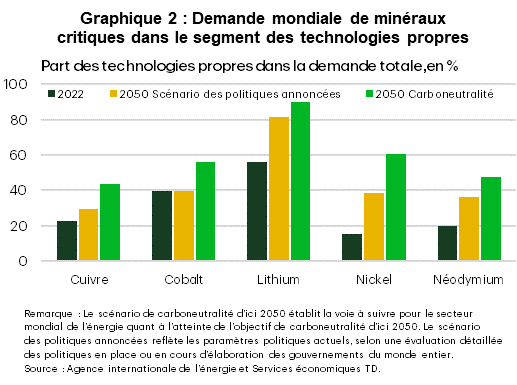

La demande mondiale annuelle de minéraux critiques pourrait être multipliée par cinq d’ici 2050, à mesure que l’on se dirige vers les cibles de carboneutralité de l’Accord de Paris. Toutefois, même si la transition énergétique se faisait plus lentement que prévu, la demande pourrait tout de même doubler d’ici 2050 avec les politiques actuelles. Quel que soit le rythme de la décarbonisation, les technologies d’énergie propre continueront de dominer au chapitre de la croissance de la demande pour de nombreux minéraux critiques. Le lithium sera particulièrement prisé. D’ici 2050, environ 80 % de ce métal pourrait être utilisé pour produire des technologies vertes dans un scénario de statu quo, et cette part pourrait grimper jusqu’à 90 % si les pays mettent efficacement en œuvre des mesures qui permettent de réduire les émissions mondiales à zéro (graphique 2).

Le Canada occupe une position avantageuse pour saisir les occasions économiques que représente la hausse de la demande de minerais

L’offre de nombreux minerais pourrait être insuffisante pour répondre à la demande sans investissements supplémentaires pour accroître la production et améliorer les efforts de recyclage. Par exemple, l’offre prévue de cuivre provenant des mines existantes et des plans d’expansion des sociétés pourrait être inférieure à la demande prévue en 2031 d’environ 20 %4. Ces déficits d’offre prévus représentent pour les pays riches en ressources naturelles, tels que le Canada, l’occasion de devenir des producteurs clés dans les chaînes d’approvisionnement mondiales des minéraux nécessaires à la transition énergétique et des produits à valeur ajoutée. De plus, la production de minéraux critiques pour la transition énergétique, tels que le cobalt, le lithium et le graphite, est fortement concentrée sur le plan géographique à l’échelle mondiale. Stimuler la production de ces minéraux par les petits producteurs actuels et par de nouveaux acteurs pourrait contribuer à améliorer la sécurité de l’offre à l’échelle mondiale.

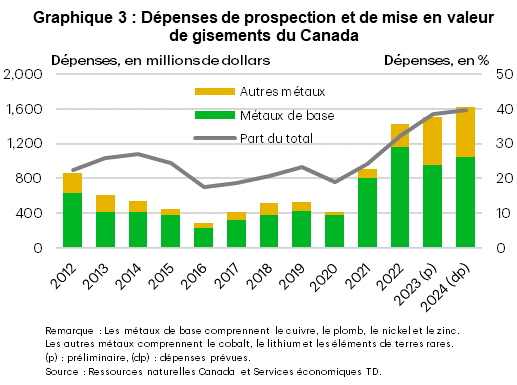

Le Canada est fort de plusieurs avantages qui pourraient lui permettre d’accroître sa part de marché dans le secteur en pleine croissance des minéraux critiques. Le pays possède un secteur minier bien établi et produit déjà une grande partie des minéraux nécessaires à la transition énergétique. Presque tous les gouvernements provinciaux et territoriaux et le gouvernement fédéral ont lancé des stratégies liées aux minéraux critiques au cours des dernières années dans le but de mieux tirer parti de cet avantage, en accordant la priorité au développement et en offrant un soutien financier comme le crédit d’impôt fédéral pour l’exploration de minéraux critiques. Parmi les 31 minéraux critiques énumérés dans la Stratégie canadienne sur les minéraux critiques, élaborée par le gouvernement fédéral en collaboration avec des experts du secteur et les gouvernements provinciaux et territoriaux, six minéraux (cobalt, cuivre, graphite, lithium, nickel et éléments des terres rares) feront l’objet d’un soutien spécial, y compris dans le cadre du fonds d’infrastructure pour le secteur des minéraux critiques. Les sociétés minières manifestent également un intérêt croissant pour les ressources en minéraux du Canada. Le pays a enregistré une augmentation substantielle des dépenses de prospection et de mise en valeur de gisements de minéraux critiques (graphique 3), ce qui pourrait potentiellement accroître les réserves estimées et, éventuellement, la production de ces minéraux.

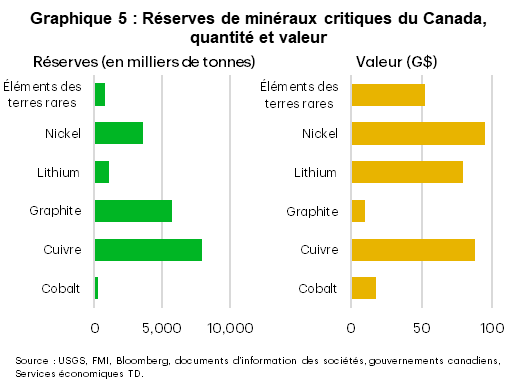

Les réserves des six minéraux prioritaires ont une valeur brute de plus de 300 G$

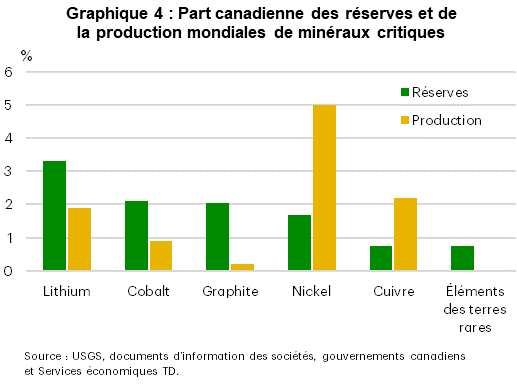

En ce qui concerne les six minéraux prioritaires, les réserves canadiennes de cobalt, de graphite, de lithium, de nickel et d’éléments des terres rares se classent parmi les dix premières à l’échelle mondiale, tandis que les réserves de cuivre se classent au 13e rang mondial5. Le pays compte pour environ 3 % des réserves mondiales de lithium, environ 2 % des réserves de cobalt, de graphite et de nickel, et près de 1 % des réserves de cuivre et d’éléments des terres rares (graphique 4). Selon les prix moyens des cinq dernières années, ces réserves sont évaluées à plus de 300 milliards de dollars au total (graphique 5). Il ne s’agit que d’une petite partie de la valeur brute potentielle des réserves de l’ensemble des minéraux critiques au Canada. L’inclusion des 39 autres minéraux figurant sur la liste des minéraux critiques du gouvernement fédéral et des gouvernements provinciaux et territoriaux ferait considérablement grimper la valeur totale.

Évidemment, ces réserves ne valent rien si elles ne sont pas exploitées. Afin de pleinement saisir l’occasion économique que représente la transition énergétique, le Canada doit faire rapidement passer les projets d’exploration et de mise en valeur aux phases de développement et d’exploitation commerciale. Cela nécessitera notamment d’améliorer les délais d’approbation des nouveaux projets, tout en veillant à ne pas sacrifier les consultations pertinentes des Autochtones et les mesures de protection environnementales.

La mise en valeur des gisements des six minéraux prioritaires pourrait entraîner des investissements de 80 milliards de dollars

Le secteur minier est très gourmand en capitaux. L’aménagement de complexes miniers, en particulier les coûts associés à la construction, à la machinerie et à l’équipement, représente la plus grande partie des dépenses en immobilisations des projets miniers. D’après les informations d’accès public d’une quarantaine de projets proposés liés à des réserves ou à des ressources des six minéraux prioritaires, les dépenses en immobilisations estimées pour l’aménagement de nouvelles mines et l’agrandissement de mines existantes varient de 75 millions de dollars à plus de 8 milliards de dollars, et représentent plus d’un milliard de dollars par mine en moyenne. La mise en exploitation commerciale de ces projets pourrait donner lieu à des investissements en immobilisations de près de 60 milliards de dollars durant la construction, et à des dépenses en immobilisations de soutien supplémentaires de 20 milliards de dollars pour entretenir et remplacer les actifs au cours des années de production.

Les projets pourraient contribuer à hauteur de plus de 500 milliards de dollars au PIB

Les projets actuels proposés liés aux six minéraux prioritaires pourraient procurer de nombreux avantages économiques au Canada, y compris des revenus d’emploi et des revenus fiscaux au gouvernement. Les entreprises nationales offrant des services et des produits aux sociétés minières verront également leurs ventes augmenter. Bien que les projets miniers contribuent à l’économie tout au long de leurs différentes phases (prospection et mise en valeur, construction de mines, exploitation, fermeture et remise en état), nos estimations se concentrent sur les impacts économiques directs, indirects et induits qui pourraient découler des activités de construction et d’exploitation de mines.

Au cours de la phase de développement, les projets pourraient ajouter 63 milliards de dollars au produit intérieur brut (PIB) du Canada et générer 95 000 emplois équivalents temps plein et environ 12 milliards de dollars de revenus fiscaux. En outre, les projets pourraient contribuer à hauteur de 460 milliards de dollars au PIB et de 85 milliards de dollars aux revenus fiscaux pendant le cycle de production des mines.

Consentement libre, préalable et éclairé et réconciliation économique

La consultation et la réconciliation avec les peuples autochtones doivent être au cœur de toute discussion sur l’exploitation des minéraux critiques. Comme le montre la figure 1, les gisements de minéraux critiques du Canada sont majoritairement situés sur les territoires des Premières Nations, des Inuits et des Métis ainsi que sur les terres visées par des traités et des ententes. L’exploitation de ces ressources pourrait avoir des répercussions sur des écosystèmes locaux, des bassins hydrologiques ou les communautés elles-mêmes. Ainsi, il sera essentiel de collaborer et d’établir des partenariats avec les communautés autochtones pour réaliser le potentiel d’exploitation de minéraux critiques, ce qui passera par des consultations pertinentes visant à obtenir leur consentement libre, préalable et éclairé.

Qu’est-ce que cela signifie concrètement? L’histoire du Canada en matière de consultation est longue et compliquée, en plus d’être disparate d’une région à l’autre. Certaines régions du Canada sont visées par des traités ainsi que des ententes historiques et modernes qui documentent et tentent d’établir un équilibre entre la façon dont les terres seront partagées et la façon dont les droits des peuples autochtones seront protégés. Toutefois, au cours de l’histoire, les libellés vagues et obsolètes de ces documents ont été interprétés de manière approximative afin d’éviter de consulter les peuples autochtones ou pour les exploiter. Par le passé, les consultations ont souvent servi à obtenir l’approbation d’une communauté plutôt que de s’assurer de sa pleine participation. Par ailleurs, d’autres régions du pays sont des territoires entièrement non cédés avec une histoire en dents de scie de développement économique empiétant sur les territoires traditionnels des peuples autochtones de la région et affectant leurs droits protégés d’utiliser les terres comme ils le font depuis des milliers de générations, qu’il s’agisse d’activités traditionnelles, culturelles ou économiques, comme la chasse et la pêche, de la protection des terres sacrées ou, plus simplement, de la protection de l’eau ou de l’air contre la contamination au sein d’une communauté. Un exemple classique des conséquences subies par les Autochtones faute de consultation appropriée est celui de la mine Giant, une mine d’or située sur le territoire de la Première Nation des Dénés Yellowknives , dont les rejets continus de trioxyde d’arsenic pendant près de six décennies ont contaminé l’air et l’eau jusqu’à sa fermeture en 2004. La communauté subit encore aujourd’hui les effets sur la santé de l’exposition à long terme à l’arsenic. Le gouvernement des Territoires du Nord-Ouest et le gouvernement fédéral doivent toujours s’occuper de l’assainissement des sols où ont été enterrés des déchets de trioxyde d’arsenic.

Les exemples comme celui de la mine Giant soulignent l’importance d’une consultation significative et continue. Pourtant, afin d’atteindre une harmonisation entre les gouvernements, l’industrie, le grand public et les communautés autochtones en ce qui concerne le consentement libre, préalable et éclairé, il faut remédier à un scepticisme profondément ancré à l’égard de la nécessité de la consultation et de ce qu’elle implique. Cela est souvent dû au manque de sensibilisation au traitement des peuples autochtones par le passé, aux obligations légales en vertu des lois et des décisions de la Cour suprême, et aux demandes même des peuples autochtones en matière de consultation.

L’évolution continue de la consultation

Le Canada a l’obligation légale de consulter les communautés autochtones et de s’adapter à elles s’il y a lieu. Cela fait partie intégrante de la protection des droits des Autochtones et des droits issus de traités prévue à l’article 35 de la Loi constitutionnelle de 1982. Cette obligation a été réitérée à plusieurs reprises par diverses décisions de la Cour suprême, telles que R. c. Sparrow (1990), Nation Haïda c. Colombie-Britannique (2004) ou Première nation Tlingit de Taku River c. Colombie-Britannique (2004). La ratification de la Déclaration des Nations Unies sur les droits des peuples autochtones (DNUDPA) en 2021 a réaffirmé cette obligation. Plus précisément, les articles 18, 19 et 26 de la DNUDPA stipulent que les peuples autochtones ont le droit aux terres, territoires et ressources qu’ils possèdent et occupent traditionnellement ou qu’ils ont utilisés ou acquis, que les peuples autochtones ont le droit de participer à la prise de décisions sur des questions qui peuvent concerner leurs droits, et que les États se concertent et coopèrent de bonne foi avec les peuples autochtones intéressés – par l’intermédiaire de leurs propres institutions représentatives – avant d’adopter et d’appliquer des mesures législatives ou administratives susceptibles de concerner les peuples autochtones, afin d’obtenir leur consentement préalable, donné librement et en connaissance de cause.

Toutefois, rien de ceci ne fournit d’indications précises sur ce que signifie la consultation. Quel est le processus de consultation des communautés touchées? Qu’est-ce que le consentement implique? Au cours de l’histoire et encore de nos jours, la consultation a été et demeure un processus opaque et confus, dans lequel les rôles de l’industrie et des gouvernements ne sont pas clairs. Les processus et les échéanciers fédéraux et provinciaux peuvent également ne pas être harmonisés et différer grandement d’un territoire à l’autre. De nombreuses communautés autochtones pourraient ne pas être en mesure de gérer le nombre élevé de demandes de consultation qu’elles reçoivent, en particulier les plus petites d’entre elles. Des données anecdotiques suggèrent que certaines communautés pourraient crouler sous des milliers de demandes de consultation chaque année, plaçant même les nations ayant de bonnes ressources dans une situation difficile. Cette confusion a largement transféré la responsabilité de la consultation au secteur lui-même, dans lequel sont apparus à la fois des leaders et des retardataires. Les leaders entretiennent de leur propre chef des relations approfondies avec les communautés dans lesquelles ils exercent leurs activités, mais ce sont là des exceptions à la règle.

Avant la mise en place du modèle actuel qui priorise les partenariats et les participations en capital dans les projets, lorsque ces consultations ont lieu, elles aboutissent le plus souvent à une entente sur les répercussions et les avantages (ERA), aussi appelée entente de partage des avantages. Il peut s’agir d’une compensation financière, de clauses d’embauche et d’approvisionnement à l’échelle locale, d’exigences de réparation des dommages causés à l’environnement ou d’exigences visant à réorienter ou à redéfinir des projets afin d’assurer la protection de certaines zones géographiques. Toutefois, l’une des nombreuses lacunes des ERA est qu’elles mettent majoritairement fin au processus de consultation. En cas de changement des paramètres d’un projet ou de circonstances imprévues, si une ERA est déjà en place, les communautés ont peu de recours, hormis une bataille juridique longue et coûteuse que beaucoup d’entre elles ne peuvent peut-être pas se permettre. De nombreuses communautés autochtones sont donc essentiellement sceptiques en ce qui concerne les consultations, car il est souvent difficile de déterminer si les ententes sont conclues de bonne foi. Elles considèrent donc d’un meilleur œil les consultations continues.

Il est même délicat de savoir qui sont les acteurs des consultations. Notre système actuel repose principalement sur les réserves et les limites établies par les traités/ententes, comme le montre la figure 1. Mais il s’agit de reliques d’une époque où les peuples autochtones étaient chassés de leurs territoires traditionnels et contraints d’adopter une structure de gouvernance que bon nombre d’entre eux utilisent, mais sans forcément la soutenir ou l’accepter. Étant donné que les délimitations des réserves et des territoires visés par les traités sont inchangées depuis plusieurs siècles, elles sont utilisées principalement par commodité.

Tous ces éléments objets des consultations sont désormais en train d’évoluer. Au cours des dernières décennies, certaines communautés autochtones ont commencé à agir pour récupérer des territoires traditionnels d’où elles avaient été chassées des siècles auparavant et pour élaborer leurs propres codes d’utilisation des terres dans le cadre de leur quête d’autodétermination et d’auto-administration. D’autres conservent les délimitations des réserves et des territoires visés par les traités comme structures géographiques officielles, car elles manquent de moyen ou doutent que les institutions d’État leur restitueront leurs territoires traditionnels. Malgré tout, la tendance croissante des peuples et gouvernements autochtones à exercer leur autodétermination, en particulier en ce qui concerne l’utilisation des terres, entraîne un changement semblable dans les opinions à l’égard des paramètres des consultations nécessaires.

À mesure que toutes les communautés se réapproprient leurs territoires, leurs langues, leurs arts et leurs cultures perdus, les consultations deviennent de plus en plus dirigées par les peuples autochtones, et une attention accrue est portée aux relations uniques que chaque nation entretient avec son territoire et à ses souhaits quant à l’utilisation ou la mise en valeur de celui-ci.

Figure 1 : Gisements de minéraux critiques du Canada, communautés autochtones et terres visées par des traités et des ententes

Remarque : La fonction interactive de la carte donne plus de renseignements sur les ressources et les gisements de minéraux à titre individuel. Selon l’Institut canadien des mines, de la métallurgie et du pétrole : Une ressource minérale est une concentration ou une occurrence de substance solide présentant un intérêt économique dans ou sur la croûte terrestre dont la forme, la teneur (ou qualité) et la quantité sont telles qu’elles présentent des perspectives raisonnables d’extraction rentable à terme. Les ressources minérales sont subdivisées, par ordre croissant de degré de confiance géologique, en ressources minérales présumées, indiquées et mesurées. Les réserves minérales désignent la partie économiquement exploitable des ressources minérales mesurées et/ou indiquées. La valeur des réserves est le montant total des réserves probables et des réserves prouvées. Le degré de confiance accordé à une réserve minérale probable est inférieur à celui accordé aux réserves minérales prouvées. Pour certains projets, les ressources minérales mesurées et indiquées peuvent inclure les montants des réserves déclarées.

Source : Documents d’information des sociétés, gouvernements canadiens, Services économiques TD.

Émergence d’un nouveau modèle de partenariat

À première vue, ces développements donnent l’impression que les consultations se troublent plutôt que de devenir plus claires pour les acteurs industriels. En réalité, c’est tout le contraire. La formation de groupes de représentants, comme First Nations Major Projects Coalition (FNMPC) ou BC First Nations Energy & Mining Council (FNEMC), est un indicateur important du fait que de nombreuses communautés autochtones sont ouvertes à l’idée de travailler en partenariat. Un autre indicateur dans ce sens est la publication d’un nouvel ensemble de documents stratégiques et de trousses d’outils de consultation visant à éduquer les acteurs industriels et les Canadiens sur les évaluations d’impact dirigées par les peuples autochtones, les normes de consultation et les critères d’obtention de leur consentement libre, préalable et éclairé.

Les deux groupes de représentants susmentionnés, par exemple, ont publié des documents stratégiques sur les minéraux critiques6,7, qui soutiennent les occasions économiques liées à l’exploitation de ces minéraux dans les communautés autochtones. De façon plus générale, la FNMPC a compilé 525 milliards de dollars entre 470 projets phares8 dans les segments des minéraux, de l’énergie propre, du transport et des infrastructures, pour lesquels elle a représenté la participation de plus de 155 communautés autochtones. Elle a également lancé la trousse à outils Spirit of the Land9 (« Esprit de la Terre »), dans un objectif d’éducation et d’information des processus d’évaluation d’impact du point de vue des peuples et des communautés autochtones. Cela témoigne de la mobilisation croissante des organismes de gouvernance des nations autochtones à prendre en charge le processus de consultation et déterminer eux-mêmes de la nécessité d’une consultation avec leur population.

Du point de vue du Canada, le gouvernement fédéral et les gouvernements provinciaux disposent de différents instruments pour s’acquitter de leur obligation de consultation, mais ils sont pour la plupart impliqués dans les évaluations de projets. Aux deux niveaux gouvernementaux, les évaluations peuvent comprendre une liste des communautés à consulter et dont le consentement doit être obtenu avant l’approbation des projets dans le cadre de l’évaluation d’impact social. Ces listes deviennent bien plus larges que celles qui étaient utilisées dans les consultations des dernières décennies. Les processus fédéraux, en fait, défèrent de plus en plus les évaluations d’impact aux corps dirigeants de chaque nation, auxquels sont destinées les trousses à outils comme Spirit of the Land. Toutefois, les gouvernements n’interviennent pas toujours – dans ces cas, le secteur et les institutions financières tirent souvent parti de leurs propres processus pour s’assurer de la tenue d’une consultation, ce qui, encore une fois, crée d’énormes écarts entre les leaders et les retardataires.

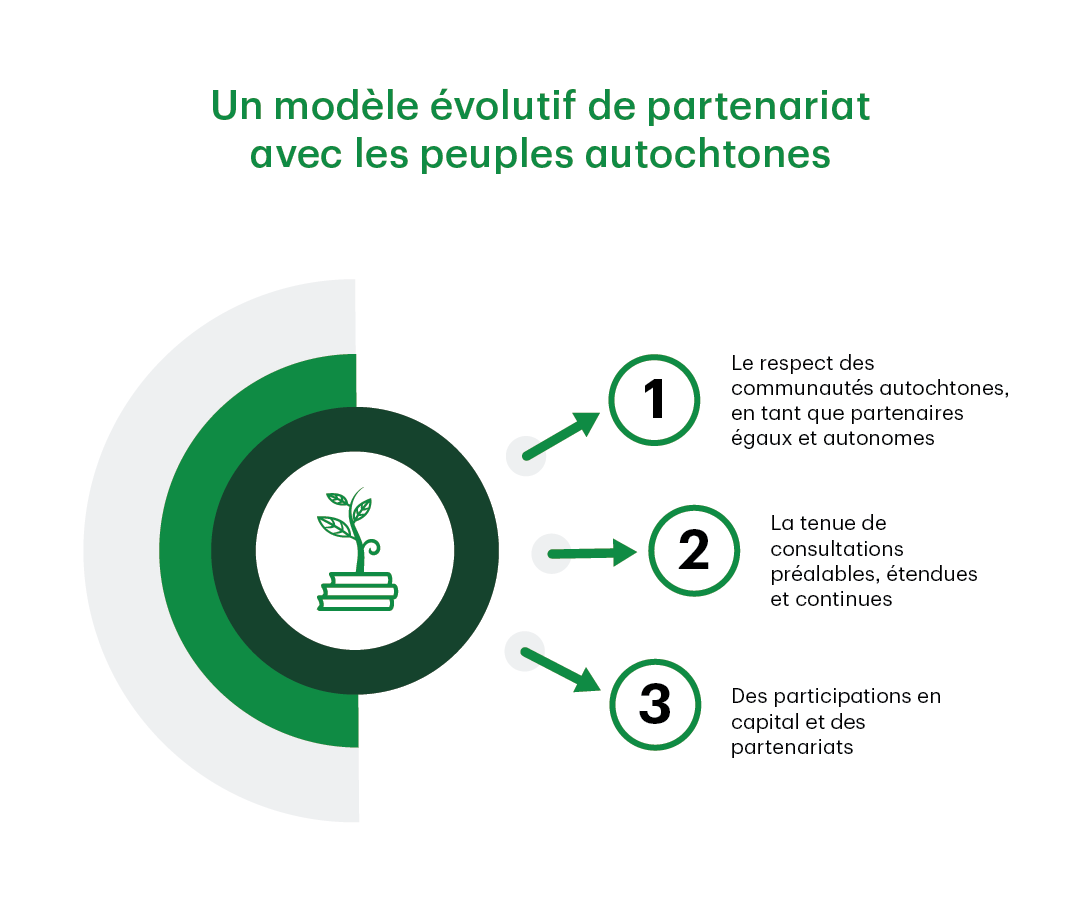

Ces changements mènent à un nouveau modèle de consultation qui met l’accent sur le plein partenariat et la collaboration avec les peuples autochtones, tout en tirant parti de leurs savoirs en évaluation d’impact. Ce modèle est de plus en plus utilisé par les chefs de file de l’industrie et comporte trois éléments clés.

Ces trois éléments reposent sur le fait que les communautés autochtones sont désormais des partenaires financiers ayant des intérêts économiques pendant toute la durée de vie d’un projet, et non plus seulement des parties prenantes à consulter. Naturellement, cela signifie des consultations aussi vastes que possible, incluant des dirigeants élus, des chefs héréditaires, des membres de la communauté et des groupes représentatifs, mais également des évaluations d’impact dirigées par des peuples autochtones.

Les participations en capital et les partenariats sont déjà en train de devenir le modèle pour de nombreux projets fructueux liés aux ressources naturelles et à l’énergie propre. Le projet de stockage d’énergie Oneida de 250 MW en Ontario, par exemple, a été développé par Six Nations of the Grand River Development Corporation (SNGRDC) dans le cadre d’un partenariat à parts égales avec un promoteur de projet de stockage d’énergie. Le projet a été financé avec succès par le gouvernement fédéral et plusieurs partenaires des secteurs de l’énergie propre et de la construction, et il est maintenant en phase de construction. Le projet devrait devenir l’une des plus grandes installations de stockage d’énergie propre au monde. Ce n’est là qu’un exemple démontrant comment la participation et les consultations préalables et étendues ont mené à des réussites en matière de réalisation de projets d’énergie et d’infrastructures, qui pourront instruire les projets de minéraux critiques.

Encore du chemin à parcourir

Toutefois, le processus de consultation implique encore des défis que les politiques peuvent aider à surmonter si nous voulons saisir l’énorme occasion économique qui s’offre au Canada et aux communautés autochtones, et atteindre les objectifs climatiques collectifs mondiaux dans le court délai qu’il nous reste.

- La question de savoir qui consulter demeure en évolution, à mesure que les territoires et les codes d’utilisation des terres gagnent en maturité.

- Bien que les trousses à outils de consultation offrent des orientations, les acteurs industriels auront encore besoin de précisions sur la façon de mener les consultations.

- Il faut accroître de façon réfléchie et significative le capital à la disponibilité des communautés pour prendre des participations en capital, afin de répondre aux centaines de projets potentiels impliquant les peuples autochtones.

Le gouvernement fédéral et les gouvernements provinciaux et territoriaux ont agi sur tous ces aspects au cours des dernières années. En 2022, Ressources naturelles Canada a initié des consultations sur un Cadre national sur le partage des avantages qui soutiendrait l’acquisition de l’expertise technique et en négociation par les communautés autochtones, tout en offrant un cadre pour renforcer les capacités financières. Le dernier ajout à ce cadre a été la création du Programme de garantie de prêts pour les Autochtones, auquel 5 milliards de dollars du budget fédéral de 2024 seront consacrés, dans l’objectif explicite de soutenir par du capital les communautés prenant des participations, tout en fournissant plus de 16,5 millions de dollars pour aider les communautés admissibles à tirer parti du programme. Cela s’inscrit dans la foulée des précédents efforts à l’échelle provinciale, notamment le programme de l’Alberta Indigenous Opportunities Corporation, dont le financement de démarrage pour les garanties de prêts sera porté à 3 milliards de dollars cette année après avoir été porté à 2 milliards de dollars en 2023, le Programme de garanties d’emprunt pour les Autochtones de l’Alberta et la Indigenous Investment Finance Corporation de la Saskatchewan.

Toutefois, il reste beaucoup à faire pour développer les capacités. Les recommandations de la trousse Spirit of the Land, par exemple, incluent la cartographie de la densité des utilisations culturelles des territoires afin d’aider à simplifier les consultations en s’appuyant sur une base de données cartographiée de l’utilisation des terres par les communautés autochtones. Les gouvernements fédéral et provinciaux pourraient aider à son élaboration, en parallèle avec les efforts actuels du gouvernement fédéral pour créer un registre des terres dirigé par des peuples autochtones dans le cadre de l’Accord-cadre relatif à la gestion des terres de premières nations. Un effort de collaboration dans ce domaine pourrait permettre de mieux définir la manière de mener les consultations et les parties concernées par ces dernières. Ceci aiderait à accélérer les évaluations d’impact et apporterait un meilleur appui aux gouvernements pour faciliter un processus de consultation plus structuré, au lieu de laisser les acteurs industriels et les groupes autochtones établir le processus par eux-mêmes.

Soyons clairs : la mise en valeur des minéraux critiques représente une énorme occasion économique pour les Autochtones et pour les Canadiens. Mais si nous souhaitons saisir cette occasion pour atteindre nos cibles provisoires de réduction des émissions en 2030 et notre cible de carboneutralité d’ici 2050, il faudra raccourcir les processus de consultation et d’évaluation. Le ministre des Ressources naturelles, Jonathan Wilkinson, a récemment laissé entendre que la révision de la Loi sur l’évaluation d’impact est en partie due au fait que le gouvernement vise à réduire de moitié les délais des évaluations et des délivrances de permis, qui passeront d’une décennie ou plus à quatre à six ans, en simplifiant les processus fédéraux-provinciaux et en réduisant les lourdeurs administratives. Il est possible d’atteindre cet objectif et de reconnaître tout de même que la consultation des Autochtones est une responsabilité essentielle. Il sera primordial de trouver le juste équilibre pour réaliser ces deux objectifs, car il s’agit de la seule voie possible.

Annexe

| Unités de mesure et abréviations | |

| Ag | Argent |

| Al | Aluminium |

| Al2O3 | Trioxyde d'aluminium |

| Be | Béryllium |

| BeO | Oxyde de béryllium |

| CaF2 | Fluorure de calcium (fluorite) |

| Cg | Carbone graphitique (graphite) |

| Co | Cobalt |

| Cr | Chrome |

| Cr2O3 | Oxyde de chrome (III) |

| Cs2O | Oxyde de césium |

| Cu | Cuivre |

| DTR | Récupération par tube Davis |

| ETR | Éléments des terres rares |

| Fe | Fer |

| g/t | Gramme par tonne |

| In | Indium |

| K | Potassium |

| K2O | Oxyde de potassium |

| KCl | Chlorure de potassium |

| La2O3 | Oxyde de lanthane (III) |

| Li | Lithium |

| Li2CO3 | Carbonate de lithium |

| Li2O | Oxyde de lithium |

| Mg | Magnésium |

| Mg(OH)2 | Brucite |

| MgCO3 | Carbonate de magnésium (magnésite) |

| MgO | L'oxyde de magnésium |

| Mn | Manganèse |

| MnO | Oxyde de manganèse |

| Mo | Molybdène |

| MoO3 | Oxyde de molybdène |

| MoS2 | Disulfure de molybdène |

| Mt | Mégatonne |

| Nb | Niobium |

| Nb2O5 | Pentoxyde de niobium |

| Nd2O3 | Oxyde de néodyme (III) |

| Ni | Nickel |

| OTR légers | Oxydes de terres rares légers |

| OTR lourds | Oxydes de terres rares lourds |

| Pb | Plomb |

| Pd | Palladium |

| ppm | parties par million |

| Pr2O3 | Oxyde de praséodyme (III) |

| Pt | Platine |

| Rb2O | Oxyde de rubidium |

| Sc2O3 | Oxyde de scandium(III) |

| Si | Silicium |

| SiO2 | Dioxyde de silicone |

| Sn | Étain |

| Ta2O5 | Pentoxyde de tantale |

| TETR | Total des éléments de terres rares |

| ThO2 | Thorium dioxide |

| Ti | Titane |

| TiO2 | Dioxyde de titane |

| TREO | Total des oxydes de terres rares |

| U | Uranium |

| U3O8 | Octaoxyde de triuranium |

| V | Vanadium |

| V2O5 | Vanadium(V) oxide |

| W | Tungstène |

| WO3 | Trioxyde de tungstène |

| Zn | Zinc |

| ZrO2 | Dioxyde de zirconium |

Notes

- Rachel Millard, Emissions reach record despite growth in clean energy, IEA says, Financial Times, 1er mars 2024

- Agence internationale de l’énergie, Minerals used in electric cars compared to conventional cars, 5 mai 2021

- Agence internationale de l’énergie, Minerals used in clean energy technologies compared to other power generation sources, 5 mai 2021

- McKinsey & Company, Bridging the copper supply gap, 17 février 2023

- U.S. Geological Survey, Mineral Commodity Summaries 2024, janvier 2024

- BC First Nations Energy and Mining Council, First Nations Critical Minerals Strategy, March 2024,

- First Nations Major Projects Coalition, Critical Mineral Roundtables: Summary of Participant Discussions and Findings

- First Nations Major Projects Coalition, Projects

- First Nations Major Projects Coalition, Spirit of the Land: The Indigenous Cultural Rights and Interests Toolkit.

télécharger

version imprimée

partagez ceci: