Principales questions de nos clients en cette période de turbulences

Beata Caranci, première vice-présidente et économiste en chef | 416-982-8067

date publiée: Le 16 mars 2020

Les mesures prises à l’échelle mondiale pour contrer la pandémie de COVID-19 sont sans précédent dans l’histoire moderne. Les politiques annoncées changent d’heure en heure. L’annonce de la Réserve fédérale de dimanche dernier a d’ailleurs été l’événement ayant provoqué la plus grande onde de choc : les taux d’intérêt ont alors été réduits de 100 points de base, et diverses autres mesures ont été adoptées pour répondre aux besoins de liquidités et de crédit. Évidemment, il y a beaucoup d’incertitude quant à ce que l’avenir nous réserve. Nous répondons à certaines des questions les plus fréquemment posées par nos clients afin de les aider à naviguer dans ces eaux troubles.

1. Se dirige-t-on vers une récession?

Nous savons que nos clients entendent de plus en plus parler de récession. Les risques sont certainement élevés étant donné la nature sans précédent de ce choc pour la santé et l’économie. Au Canada et aux États-Unis, la croissance avoisinait respectivement 2 % et 1 % avant l’émergence du virus, ce qui laissait peu de marge de manœuvre.

Le mot « récession » est devenu une expression fourre-tout qui peut faire référence à des conséquences très différentes. Ce terme devient généralement plus usité lorsque l’on assiste à une contraction pendant deux trimestres consécutifs. Néanmoins, le contexte actuel, qui ne ressemble en rien à ce que nous avons connu auparavant, a provoqué l’interruption brusque des activités dans d’importants segments de l’économie en raison des mises en quarantaine nécessaires et fréquentes et des restrictions de voyage. Les décideurs prennent des mesures proactives et ciblées pour soutenir le revenu des ménages et des entreprises et réduire l’ampleur des pertes d’emploi qui accompagnent habituellement une récession économique traditionnelle.

Nous avons besoin d’un nouveau vocabulaire économique allant au-delà du terme « récession » pour rendre fidèlement l’ampleur, la durée et la portée de ce phénomène. En l’absence de pertes d’emploi généralisées à l’ensemble de l’économie, une contraction de deux trimestres correspond habituellement à la définition d’une récession « technique ». C’est apparemment ce à quoi de nombreux prévisionnistes font référence lorsque nous analysons leurs prévisions plus en profondeur. La plupart d’entre eux ne tiennent pas compte de pertes d’emploi massives à l’échelle du pays pendant une période prolongée. De même, les récessions s’accompagnent d’une légère augmentation du taux de chômage, soit de l’ordre de 20 à 50 points de base.

En comparaison, selon nos prévisions, le taux de chômage augmentera pour dépasser les 6 % au Canada et pour atteindre les 4 % aux États-Unis, et l’économie affichera une baisse au deuxième trimestre dans les deux pays. À la mesure du choc économique, nous prévoyons que ce repli sera considérablement marqué. Toutefois, le recul ne sera pas particulièrement prolongé, car selon notre hypothèse de départ, l’économie commencera à se normaliser de mai à septembre. D’autres prévisionnistes s’attendent à un repli durable (c’est-à-dire sur deux trimestres), mais peu prononcé. Les prévisionnistes sont très peu nombreux à prévoir un fléchissement à la fois prolongé et prononcé, mais cela pourrait très bien changer à mesure que la situation évolue.

De nombreux Canadiens se souviendront que le premier semestre de 2015 a coïncidé avec une nette contraction qui correspondait à la définition de récession technique, étant donné qu’elle s’est étendue sur deux trimestres consécutifs. Néanmoins, le marché de l’emploi était alors résilient dans la plupart des secteurs et des provinces, même si le taux de chômage a été à la hausse à l’échelle du pays tout au long de l’année. Cette période n’a pas été officiellement considérée comme une récession au Canada, même si cette question fait toujours l’objet de débats. Il reste que cette période inspirait peu confiance et que l’ampleur, la portée et la durée du repli n’ont alors fait aucun doute en Alberta. Cette province peut s’attendre à une situation similaire au cours des prochains mois. Comme à cette époque, le secteur de l’énergie subit des pressions extrêmes en raison de l’effet simultané de l’approvisionnement par les membres de l’OPEP+ ayant inondé le marché et d’un recul de la demande provoqué par la diminution des déplacements découlant de la lutte contre le virus.

Malheureusement, le Canada n’a pas commencé cette période de lutte contre le virus sur de bonnes assises économiques, contrairement aux États-Unis. Au premier trimestre, la croissance s’avérait déjà nulle, voire légèrement négative. Par conséquent, il n’est pas hasardeux de présumer qu’une récession technique survienne au Canada, quels que soient les résultats du troisième trimestre. Il n’en va pas de même pour les États-Unis.

2. Devrions-nous craindre les fortes fluctuations du marché boursier?

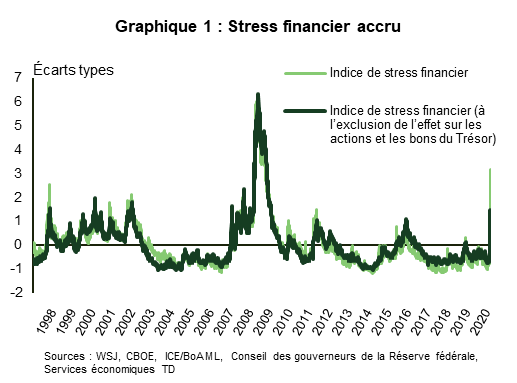

Peu après l’effondrement du marché boursier qui a été suivi par une période baissière en décembre 2018, nous avons produit une analyse selon laquelle il n’y a pas lieu de craindre la volatilité sur les marchés boursiers. Il faut toutefois admettre que la récente débandade qui a rapidement relégué l’indice S&P 500 aux niveaux de la fin de 2018 n’est pas monnaie courante. Ce mouvement prononcé correspond à un écart type de 7 par rapport aux normes historiques.

Nous avons toutefois été étonnés par le stress financier étendu provoqué par de multiples indicateurs liés aux obligations, au crédit, aux liquidités et aux sociétés. Il y a donc lieu de craindre une situation défavorable à plus grande échelle au chapitre du crédit. L’indice de stress financier TD (graphique 1) témoigne de cette accumulation, et la tendance est peu reluisante, même si l’on fait abstraction de la volatilité des actions. L’indice est normalisé de manière à ce que les valeurs de zéro équivaillent à des niveaux moyens de stress du marché financier, tandis que les valeurs supérieures à zéro représentent des niveaux plus élevés. Actuellement, le sous-indice qui supprime la composante boursière correspond approximativement aux périodes de 2012 et de 2015, lorsque la crise de l’endettement européen et la réévaluation de la monnaie chinoise ont suscité des craintes sur les marchés. Bien que cet aspect puisse apporter un certain réconfort, ce n’est pas le cas de la montée en flèche parfaitement verticale de l’indice. Si la situation persiste pendant plusieurs semaines, il faudra y voir un indicateur avancé qui témoigne du risque croissant que se détériorent diverses mesures importantes pour la croissance économique, comme la confiance des consommateurs et la capacité des entreprises à financer leurs activités. Le choc économique résultant déjà des mesures de lutte contre le virus serait ainsi amplifié.

3. Pourquoi les banques procèdent-elles à des baisses si énergiques alors qu’elles ont si peu de munitions?

Pour aborder cette question de façon optimale, il faut la considérer dans une perspective de gestion des risques. Lorsque le choc est perçu comme relativement faible ou de courte durée et lorsque ses conséquences font peu de doutes, il est moins urgent de prendre des mesures monétaires immédiates. Par contre, les chocs d’une grande ampleur, en particulier s’ils se conjuguent à une forte incertitude, requièrent des mesures rapides et étendues pour maintenir les assises de l’économie. Les mesures prises par la Réserve fédérale américaine (Fed) et la Banque du Canada au cours des derniers jours sont justement de cet ordre.

Plus votre puissance d’artillerie est limitée, plus il faut réagir promptement au début d’un choc pour limiter l’implantation d’une dynamique financière et économique négative. C’est justement parce que les banques centrales ont moins de munitions qu’elles ont dû réagir rapidement en réponse à ce choc insidieux et fortement susceptible de miner la confiance.

Bien entendu, la baisse des taux d’intérêt ne suffira pas à guérir les maux de l’économie et des marchés financiers. Cette réduction doit contribuer à maintenir les ratios du service de la dette dans une fourchette acceptable pendant que les revenus pourraient subir des pressions. Elle aide aussi à soutenir la confiance des ménages lorsque l’insécurité s’installe dans l’économie et le marché du travail. La baisse des taux contribue à maintenir l’abordabilité et, lors du retour à la normale, à stimuler les dépenses dans des secteurs qui comportent d’importants multiplicateurs économiques positifs et qui permettent de bien jauger la confiance des consommateurs, comme la construction domiciliaire, la rénovation, la vente de véhicules, etc.

Les banques centrales mondiales (et les organismes de réglementation) disposent de nombreux outils pour restaurer la confiance lorsque les problèmes liés aux liquidités et au crédit s’intensifient. Une décision coordonnée a récemment été de réduire les réserves de capitaux anticycliques et de stabilité au sein des institutions financières pour libérer des capitaux à des fins de prêt. Selon diverses sources en matière de réglementation bancaire, ce mouvement a été lancé par la Banque d’Angleterre mercredi dernier et par le Bureau du surintendant des institutions financières (BSIF) au Canada vendredi. La Banque d’Angleterre estime que cette initiative mettra en circulation 190 milliards de livres sterling sous forme de prêts lorsque la demande deviendra plus pressante. Le BSIF estime que ce chiffre pourrait atteindre 300 milliards de dollars au Canada. Le tableau 1 illustre les diverses mesures prises par les banques centrales du monde au cours des dernières semaines.

| Pays | Mesures monétaires et réglementaires | ||||||||||

| Australie | • Réduction du taux d’intérêt de référence de 25 points de base (pdb), qui est porté à 0,5 % | ||||||||||

| • Injection de 5,4 G$ dans le marché des pensions sur titres | |||||||||||

| Canada | • Première réduction du taux directeur de 50 pdb à 1,25 % et deuxième réduction de 50 pdb à 0,75 % | ||||||||||

| • Injection de liquidités sur le marché par l’expansion du programme de rachat d’obligations et des activités de mise en pension à terme | |||||||||||

| • Réduction des réserves de stabilité nationale de 1,25 % ainsi portées à 1,00 % et absence d’augmentation pour les 18 prochains mois | |||||||||||

| • Soutien financier aux PME au moyen d’une facilité d’achat d’acceptations bancaires | |||||||||||

| Chine | • Baisse de 10 pdb des taux d’intérêt sur les accords de prise en pension et les prêts contractés dans le cadre d’une facilité de crédit à moyen terme | ||||||||||

| • Réduction de 10 pdb et de 5 pdb des taux préférentiels respectivement sur les prêts à 1 an et à 5 ans | |||||||||||

| • Injections nettes sur le marché des mises en pension | |||||||||||

| • Augmentation des contingents de réaffectation des prêts et de réutilisation des rabais ciblant les PME | |||||||||||

| • Ordre donné aux banques d’accorder aux PME des prêts à des taux favorables et de prolonger la durée de remboursement des prêts accordés à certaines PME | |||||||||||

| • Réduction du ratio ciblé des réserves obligatoires injectant 79 G$ dans l’économie | |||||||||||

| Zone euro | • Opérations de refinancement à long terme ciblées (ORLTC) supplémentaires | ||||||||||

| • Assouplissement des conditions s’appliquant aux ORLTC III existantes et destinées aux PME |

|||||||||||

| • Assouplissement quantitatif supplémentaire d’une valeur de 134 G$ US, avec accent sur la dette du secteur privé | |||||||||||

| • Autorisation temporaire aux banques d’exercer leurs activités au-dessous de leurs niveaux de capitaux obligatoires |

|||||||||||

| Japon | • Liquidités à court terme de 4,7 G$ aux banques et augmentation de l’achat de fonds négociés en bourse | ||||||||||

| • Achat d’obligations d’État d’une valeur de 1,9 G$ | |||||||||||

| Royaume-Uni | • Réduction de 50 pdb des taux directeurs portés à 0,25 % | ||||||||||

| • Réserves des capitaux anticycliques réduites à 0 % | |||||||||||

| • Programme de financement à terme d’un an destiné aux PME et s’élevant à plus de 129 G$ | |||||||||||

| • Gel des dividendes et des primes des banques | |||||||||||

| États-Unis | • Réduction de 50 pdb de la fourchette cible du taux des fonds fédéraux ainsi portée à 1,00 % – 1,25 % et autre réduction de 100 pdb pour une fourchette de 0,0 % – 0,25 % | ||||||||||

| • Augmentation de 700 G$ de l’assouplissement quantitatif (500 G$ en bons du Trésor et 200 G$ en titres adossés à des créances hypothécaires) | |||||||||||

| • Élimination des exigences en matière de réserves pour les établissements de dépôt | |||||||||||

| • Réduction de 50 pdb de l’intérêt sur les réserves excédentaires ainsi porté à 1,1 % | |||||||||||

| • Injection de jusqu’à 5,5 T$ sur le marché des pensions sur titres jusqu’en avril | |||||||||||

| Canada, Angleterre, zone euro, Japon, Suisse et États-Unis | • Réponse coordonnée des banques centrales pour améliorer l’apport en liquidités au moyen d’arrangements de swap de liquidité permanents en dollars américains en réduisant de 25 pdb les prix prévus par les arrangements de swap et en reportant l’échéance des dollars américains offerts | ||||||||||

| Source : Services économiques TD | |||||||||||

4. Quels sont les risques de baisse lorsque les taux d’intérêt atteindront la limite inférieure à l’échelle mondiale?

Ces risques, que nous avons analysés dans ces autres publications, sont nombreux. Bien entendu, il est beaucoup plus facile de réduire les taux d’intérêt que de les augmenter. Une fois que le choc sera passé et que l’économie reprendra progressivement de la vigueur, les banques centrales devront normaliser les paramètres financiers. C’est toujours plus difficile que ça en a l’air. De nombreux exemples démontrent à quel point les marchés financiers n’aiment pas la fermeture des robinets. Le repli des marchés de 2013 provoqué par la volonté exprimée par la Fed de retirer ses mesures d’assouplissement quantitatif est un exemple marquant. L’anxiété des marchés a accru le taux des bons du Trésor à 10 ans de 100 points de base en quelques mois, ce qui a entraîné un resserrement des conditions financières beaucoup plus marqué que ce qui était justifié. Néanmoins, comme l’histoire nous l’a démontré, une économie reposant sur des assises solides peut résister aux épisodes de volatilité qui se produisent lorsque les marchés s’adaptent à de nouvelles politiques.

5. La baisse des taux d’intérêt n’aura-t-elle pas pour effet de créer ou d’aggraver une bulle immobilière?

Fort possiblement. Toutefois, cette question nous est habituellement posée par des clients canadiens plutôt qu’américains. Une plus grande vigueur du marché de l’habitation aux États-Unis serait vue d’un bon œil parce que l’endettement des ménages est faible et non problématique. Le taux de propriété est aussi peu élevé parmi les milléniaux en regard des générations précédentes.

Ce n’est pas le cas pour diverses villes canadiennes en surchauffe. Néanmoins, les risques de baisse des activités mondiales et nationales découlant du coronavirus pèsent plus que ceux que présente le secteur de l’habitation. S’il y a perte de confiance des entreprises et des ménages, il n’y aura aucunement lieu de craindre une demande excessive. Même si la Banque du Canada ne le dira pas ouvertement, un fait demeure : elle n’est pas tenue de gérer le marché de l’habitation de Toronto. Cette tâche incombe davantage aux organismes de réglementation et aux politiques macroprudentielles, comme la simulation de crise s’appliquant à l’octroi des prêts hypothécaires.

En réponse à l’amplitude du choc économique actuel, nous devons nous fier à ces institutions et politiques pour la gestion des risques liés à la qualité de crédit des emprunteurs. De plus, le contexte canadien n’est pas seulement exposé aux répercussions du coronavirus. Ce mouvement à la baisse sera accentué par l’effondrement récent des prix du pétrole. En fait, ce facteur aura probablement des effets plus durables que le coronavirus.

6. Le déluge de dépenses publiques alimentera-t-il une crise de la dette à venir, en particulier en Europe?

Une telle crise pourrait se produire ultérieurement si les gouvernements ne s’attellent pas de façon crédible à la gestion de la dette après la crise. Néanmoins, en premier lieu, il est pour l’instant essentiel d’octroyer des fonds maximums au système de soins de santé pour veiller au bien-être de la nation. En deuxième lieu, il faut atténuer le choc économique et, espérons-le, éviter un atterrissage plus brutal que celui associé à une récession officielle, ce qui ne ferait qu’aggraver les difficultés de la population. De plus, un tel dénouement nuirait encore plus au bilan financier des gouvernements en raison de l’effondrement des recettes fiscales et de la hausse simultanée des dépenses de stabilisation, comme l’assurance-emploi. En troisième lieu, il faut communiquer un plan durable de gestion de la dette, qui se reconnaît habituellement par un ratio dette-PIB stable ou à la baisse. Il n’est pas facile de s’acquitter de ces tâches à cette étape-ci puisque les besoins financiers de la population augmentent rapidement. Toute estimation à ce chapitre serait hautement subjective.

En fait, les banques centrales de tous les pays ont peu de marge de manœuvre pour abaisser les taux d’intérêt. Elles doivent recourir davantage à d’autres politiques qui sont beaucoup plus efficaces lorsqu’elles sont conjuguées au pouvoir de la politique budgétaire pour amortir directement le choc des revenus subis par les entreprises et les ménages. Depuis un certain temps, les économistes demandent aux gouvernements d’adopter une approche plus précise et détaillée pour stimuler la croissance économique. Au cours de l’histoire récente, les gouvernements n’ont jamais eu de meilleure raison d’intervenir dans l’économie que de soutenir les ménages et les entreprises pendant cette période de lutte contre le virus. De plus, ils suivent jusqu’à maintenant une approche responsable. Ils dépensent de manière très ciblée pour atténuer divers irritants au sein de l’économie au moyen de plusieurs mesures temporaires. En fait, les gouvernements ayant annoncé des initiatives significatives ont été récompensés par des redressements salutaires sur les marchés des actions, des devises et du crédit. Il est bien reconnu que l’intervention gouvernementale est indispensable pour guérir les maux de l’économie.

Au cours des derniers jours, le Canada et les États-Unis ont tous deux annoncé des mesures budgétaires pour apporter une assistance à divers degrés. L’approche canadienne comportera plusieurs volets et visera à soutenir les ménages et les entreprises directement au moyen de prêts et de suppléments de revenus. Par exemple, le ministre des Finances Bill Morneau a annoncé un programme de facilité de crédit de l’ordre de 10 milliards de dollars en soutien aux PME canadiennes. Il sera ainsi plus facile d’octroyer des prêts pour soutenir le financement aux entreprises affectées par une baisse de revenus ou des contraintes à l’exploitation. Du côté des ménages, le gouvernement renonce à la période d’attente obligatoire d’une semaine précédant l’obtention de prestations d’assurance-emploi et ajuste le programme de travail partagé de l’assurance-emploi pour réduire les mises à pied en permettant aux employés de partager des heures réduites et de maintenir le soutien du revenu. Le gouvernement a clairement indiqué que d’autres initiatives seront adoptées sous peu, ce qui comprendra, à notre avis, un élargissement à l’ensemble de la population des mesures de soutien du revenu et possiblement des crédits ou des reports d’impôt pour les entreprises les plus vulnérables. Nous ne serions pas le moindrement surpris si ces diverses initiatives atteignent 3 % du PIB lorsqu’un compte final sera possible.

Les États-Unis ont été plus lents à réagir, mais ont fait un bon premier pas ce week-end en fournissant des trousses gratuites de détection du virus et en accordant des congés de maladie rémunérés accompagnés d’un remboursement aux entreprises au moyen d’un crédit d’impôt temporaire. Il devrait ainsi être plus facile de contrer les mises à pied à court terme et la propagation du virus en incitant les malades à demeurer à domicile s’ils ne doivent pas absorber de perte de revenus. Pendant ce temps, la Small Business Administration (SBA) offrira des prêts à faible taux d’intérêt aux entreprises touchées par le virus. D’autres dispositions d’allégement ont pris la forme de report des intérêts sur la dette étudiante au moyen de prêts fédéraux.

D’autres initiatives seront probablement annoncées au cours des prochaines semaines. Le succès des programmes gouvernementaux nécessite à la fois rapidité et efficience au chapitre des décisions et de l’exécution. Le temps permettra de juger, mais un échec sur ce plan augmenterait le risque de problèmes de crédit parmi les entreprises, ce qui se traduirait éventuellement par des pertes d’emploi. Si une telle dynamique s’établit à grande échelle, la récession s’installera. Il est nettement préférable de dépenser beaucoup dès le départ en prenant des mesures gouvernementales proactives.

7. Comment peut-on évaluer les perspectives au cours de cette période sans précédent?

Voilà tout le problème! Faisons d’abord preuve de transparence, aussi pénible cela soit-il. Il est peu probable que nos estimations de croissance du PIB se réalisent précisément au cours du prochain semestre. Notre objectif à cet égard consiste en fait à donner une représentation fidèle de l’ampleur et de la durée par la triangulation de plusieurs points de données. Nous devons d’abord évaluer et comprendre des indicateurs financiers en temps réel, comme l’indice de stress financier TD. Il est ainsi plus facile de comprendre les risques de transmission aux données économiques réelles.

Nous devons ensuite ajouter des données à haute fréquence et non seulement des données officielles. Les indicateurs qui révèlent un changement des comportements d’une semaine à l’autre, comme les recettes au guichet et les réservations en ligne des restaurants, peuvent nous donner une idée de l’ampleur de la baisse dans les dépenses liées aux services. Pour ce qui est des indicateurs traditionnels, les données nationales à haute fréquence sont plus riches aux États-Unis qu’au Canada. Plusieurs unités de mesure, comme les premières demandes hebdomadaires pour perte d’emploi, nous aideront à évaluer l’étendue de la détérioration du marché de l’emploi ou de sa résilience.

Les États-Unis disposent aussi de données plus à jour au sujet des secteurs à risque axés sur les consommateurs (services de restauration, transports publics, services de divertissement et hébergement hôtelier) en raison des rapports mensuels sur les dépenses de consommation personnelles qui font directement gonfler les estimations du PIB. Les données canadiennes sont plus déphasées et portent sur des échantillons plus restreints et moins représentatifs du comportement des ménages. Les États-Unis disposent aussi de sondages à jour sur la confiance des entreprises. En particulier, les indices de l’ISM ont démontré leur efficacité en tant qu’indicateurs avancés et seront utiles pour évaluer les effets sur la chaîne d’approvisionnement dans le secteur manufacturier et les conséquences sur le secteur des services à plus grande échelle.

Par ailleurs, l’expérience acquise en Chine, en Corée du Sud et en Italie nous procure des indicateurs avancés de ce qui attend l’Amérique du Nord. Même si la Chine et la Corée du Sud sont déjà en train d’insuffler un nouvel élan à l’activité économique à l’aide de mesures rigoureuses de dépistage et de mise en quarantaine, la performance des États-Unis semble s’apparenter davantage à celle de l’Italie, qui a été plus lente à mettre en œuvre des mesures de dépistage et de lutte contre le virus. Si ce pays parvient à donner un nouveau souffle à son économie au cours des prochaines semaines, ne serait-ce que partiellement, nous pouvons nous attendre à des résultats similaires en Amérique du Nord. Les gens devront sentir qu’ils peuvent se déplacer de manière sécuritaire dans le pays.

Finalement, les banques centrales et les gouvernements ont tout juste commencé à mettre en œuvre de nouvelles politiques, et il faudra du temps pour vérifier si elles produisent leurs effets sur les marchés du crédit et les comportements des entreprises et des ménages avant de juger. Cela dit, nous ne pourrons pas déterminer clairement l’ampleur des conséquences pour le deuxième trimestre avant le mois d’avril ou de mai.

Comme vous le savez, cette ampleur à l’échelle mondiale et nationale demeure inconnue. Il en résulte une plus grande marge d’erreur dans les prévisions et des ajustements continus en temps réel, au fur et à mesure que nous prenons connaissance de nouvelles informations.

Avis de non-responsabilité

Le présent rapport est fourni par les Services économiques TD. Il est produit à des fins informatives et éducatives seulement à la date de rédaction, et peut ne pas convenir à d’autres fins. Les points de vue et les opinions qui y sont exprimés peuvent changer en tout temps selon les conditions du marché ou autres, et les prévisions peuvent ne pas se réaliser. Ce rapport ne doit pas servir de source de conseils ou de recommandations de placement, ne constitue pas une sollicitation d’achat ou de vente de titres, et ne doit pas être considéré comme une source de conseils juridiques, fiscaux ou de placement précis. Il ne vise pas à communiquer des renseignements importants sur les affaires du Groupe Banque TD, et les membres des Services économiques TD ne sont pas des porte-parole du Groupe Banque TD en ce qui concerne les affaires de celui-ci. L’information contenue dans ce rapport provient de sources jugées fiables, mais son exactitude et son exhaustivité ne sont pas garanties. De plus, ce rapport contient des analyses et des opinions portant sur l’économie, notamment au sujet du rendement économique et financier à venir. Par ailleurs, ces analyses et opinions reposent sur certaines hypothèses et d’autresfacteurs, et sont sujettes à des risques et à des incertitudes intrinsèques. Les résultats réels pourraient être très différents. La Banque Toronto-Dominion ainsi que ses sociétés affiliées et entités apparentées qui constituent le Groupe Banque TD ne peuvent être tenues responsables des erreurs ou omissions que pourraient contenir l’information, les analyses ou les opinions comprises dans ce rapport, ni des pertes ou dommages subis.

télécharger

version imprimée

partagez ceci: