Les conseils d’administration des entreprises canadiennes en mouvance

Mise à jour depuis l’entrée en vigueur de l’obligation d’information en matière de mixité suivant le principe « Se conformer ou s’expliquer »

Beata Caranci, économiste en chef | 416-982-8067

Leslie Preston, économiste principale | 416-983-7053

Aide à la recherche fournie par :

Mo Bakri, analyste de recherche

Oriana Kobelak, coordonnatrice

date publiée : 27 mars 2019

En 2013, nous avons rédigé un rapport intitulé « Get on Board Corporate Canada » qui faisait état de l’absence de progression quant au nombre de femmes siégeant aux conseils d’administration des entreprises canadiennes cotées en bourse. Même si les femmes avaient réalisé des progrès sur le marché du travail et rehaussé leur niveau d’études, cela ne se traduisait pas par une plus grande présence au sein des conseils d’administration. Dans les classements internationaux, le Canada était à la traîne par rapport aux pays qui avaient mis en place des politiques officielles sur la diversité. C’était une sorte de défaillance du marché.

Nous avons donc recommandé l’adoption du principe « Se conformer ou s’expliquer » par les conseils d’administration pour mobiliser les forces du marché des actionnaires en soumettant le processus de sélection des administrateurs et les pratiques en matière de diversité à l’obligation de rendre des comptes et d’assurer la transparence et le caractère mesurable du processus. Le plus important organisme de réglementation des valeurs mobilières du Canada, la Commission des valeurs mobilières de l’Ontario (CVMO), était du même avis. En 2014, elle a donc mis en place l’obligation d’information suivant le principe « Se conformer ou s’expliquer » qui a pris effet en 2015. En vertu de ce principe, la plupart des entreprises de l’indice composé S&P/TSX sont tenues de dévoiler le nombre de femmes siégeant au sein de leur conseil d’administration et occupant un poste de direction. Elles doivent aussi indiquer si elles ont une politique en matière de désignation et de nomination d’administratrices, expliquer comment elles intègrent la représentation des femmes dans leurs processus de nomination au conseil d’administration et aux postes de direction, et indiquer si elles se sont fixé des objectifs à cet égard. Une entreprise qui décide de ne pas adopter ce principe doit s’expliquer.

Même si la politique n’est en vigueur que depuis quatre ans, elle a été très efficace sur de nombreux plans. Premièrement, la représentation des femmes au sein des conseils d’administration des entreprises de toute taille et de tous les secteurs d’activité a augmenté de manière notable. Deuxièmement, le nombre d’entreprises qui ne comptent aucune femme dans leur conseil d’administration a rapidement chuté. Troisièmement, quel que soit le pays, avec le temps, l’obligation d’information suivant le principe « Se conformer ou s’expliquer » semble être aussi efficace que les quotas pour faire augmenter le nombre de femmes au sein des conseils d’administration.

Toutefois, il reste du chemin à faire au Canada. La plupart des entreprises cotées en bourse sont toujours en dessous du seuil minimal de 30 % qui correspond à la masse critique. Les PME, qui regroupent 63 % des sièges dans les conseils d’administration des entreprises de l’indice composé S&P/TSX, doivent poursuivre leurs efforts. Par ailleurs, le principe « Se conformer ou s’expliquer » n’a pas entraîné d’augmentation du nombre de femmes à des postes de haute direction. Des résultats similaires ont été observés dans les pays qui imposent des quotas en matière de diversité.

Les actionnaires institutionnels utilisent de plus en plus les renseignements obtenus grâce à ce principe pour inciter les entreprises à assurer une plus grande diversité des genres. Nombre de ces mesures n’ont été que récemment mises en place (voir les annexes A et B). Il faudra probablement plus de temps pour être en mesure d’évaluer l’efficacité combinée du principe et des initiatives prises par les actionnaires. Il faudra également faire preuve de vigilance pour s’assurer qu’on n’assiste pas à un phénomène d’« objectif minimal atteint ». Certaines entreprises pourraient, en effet, nommer quelques femmes à leur conseil pour échapper à l’examen rigoureux des investisseurs. D’autres pourraient croire qu’elles sont assez diversifiées parce qu’elles ont nommé une ou deux femmes et ne pas apporter de changements profonds à leurs processus de recherche et de sélection de candidats.

Rapport de 2013 de la TD – Motifs pour adopter une politique de type « Se conformer ou s’expliquer »

Quand nous avons étudié les solutions possibles au piètre dossier des entreprises canadiennes de l’indice composé S&P/TSX au chapitre de la diversité au sein des conseils d’administration, on a dénoté un fossé très net entre les pays fervents des programmes rigides fondés sur les quotas et ceux privilégiant une obligation d’information suivant le principe « Se conformer ou s’expliquer » axée davantage sur le marché. Nombre de pays européens se sont laissé séduire par les quotas de représentation des femmes au sein des conseils d’administration – un outil brut (mais efficace) pour modifier la mixité des conseils. Toutefois, cette solution présentait un plus grand risque d’avoir des conséquences imprévues. Elle ne tenait tout particulièrement pas compte des forces mobilisatrices de l’économie et du marché pour supprimer les causes profondes du problème, comme la partialité et les pratiques de recherche et de nomination de candidats. Par ailleurs, les quotas pouvaient se traduire par la stigmatisation des femmes compétentes siégeant à un conseil d’administration, donnant l’impression qu’elles n’y étaient pas nécessairement en raison de leur mérite.

En revanche, l’obligation d’information suivant le principe « Se conformer ou s’expliquer » donnait aux actionnaires les outils nécessaires pour tenir les entreprises responsables de la diversité des genres de leur conseil d’administration et de leur équipe de direction. Nous avons opté pour cette obligation puisqu’elle rejetait l’adoption d’une approche unique et contribuait à limiter certains des inconvénients possibles des solutions non axées sur le marché. En outre, les progrès réalisés au sein des sociétés cotées en bourse de l’Australie et du Royaume-Uni, qui ont été parmi les premières à instaurer une version quelconque de l’obligation d’information fondée sur le principe « Se conformer ou s’expliquer », étaient indéniables.

En appliquant un règlement de type « Se conformer ou s’expliquer » en 2015, la CVMO adoptait une approche visant essentiellement à récompenser plutôt qu’à punir les sociétés et à inciter les conseils d’administration et les actionnaires à remettre en question leur vision et leurs pratiques en matière de diversité des genres. Cependant, comme pour toute initiative relative à la réglementation ou aux politiques publiques, il est primordial de mesurer les progrès réalisés pour évaluer son efficacité et la nécessité de faire des ajustements.

Progrès généralisés observés depuis 2015

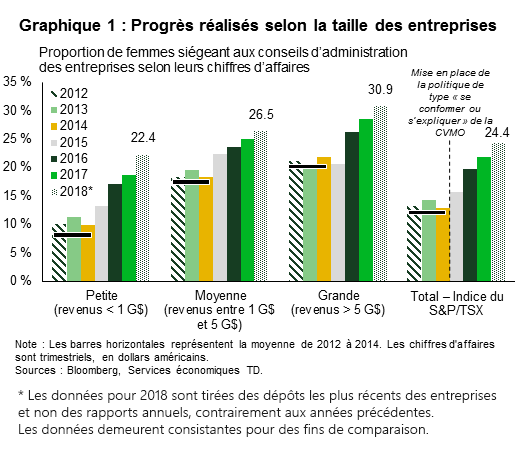

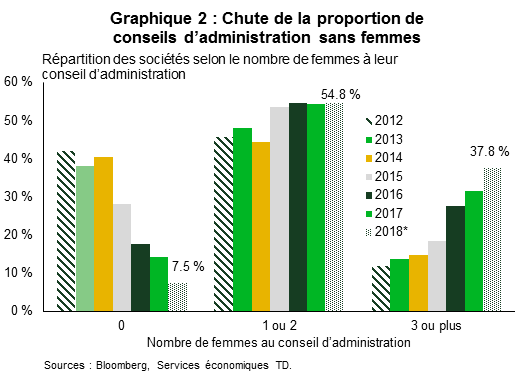

Une image vaut mille mots. Le graphique 1 illustre une nette augmentation du pourcentage de femmes siégeant au conseil des sociétés de l’indice composé S&P/TSX depuis 2015. Avant cette année charnière, leur représentation ne changeait que très peu d’une année à l’autre, et atteignait un seuil plutôt bas, surtout au sein des PME. En fait, c’est au sein de ce groupe qu’on a observé la plus grande transformation, où la représentation des femmes au sein des conseils d’administration a doublé sur une période de quatre ans, alors qu’elle était demeurée pratiquement inchangée au cours des trois années précédant l’application de l’obligation. En outre, quand on examine les données sous un angle légèrement différent, on remarque une autre amélioration notable : le pourcentage d’entreprises ne comptant aucune femme dans leur conseil d’administration a rapidement chuté (graphique 2). En 2014, le conseil d’administration de 40 % des entreprises de l’indice composé S&P/TSX était uniquement formé d’hommes, une statistique qui n’avait pas fluctué pendant au moins trois ans. On en dénombrait moins de 10 % en 2018.

À l’échelle internationale, le Canada a stabilisé son classement (tableau 1, page 3). Ce classement se fonde néanmoins sur un échantillonnage moins vaste d’entreprises que celui découlant de l’indice composé S&P/TSX. Au moment de rédiger notre rapport initial en 2013, l’analyse comparative internationale reposait sur les données de 2011. Le Canada y occupait alors un rang plus élevé qu’actuellement, même si le taux de représentation des femmes sur les conseils d’administration était beaucoup moins intéressant, à seulement 13 %. En doublant ce pourcentage, les entreprises canadiennes ont réussi à suivre le rythme de leurs pairs, mais non à les dépasser; un nombre grandissant de pays gagnant du terrain en mettant en place des politiques en matière de diversité des genres.

| Tableau 1 : % de femmes aux conseils d’administration | |||||||||

| Les 15 premiers pays parmi les économies industrialisées | |||||||||

| 2009 | 2011 | 2016 | 2017 | 2018 | |||||

| Norvège | 35.7 % | Norvège | 36.3 % | Norvège | 39.4 % | Norvège | 42.2 % | France | 41.2 % |

| Suède | 23.8 % | Finlande | 26.4 % | France | 37.6 % | France | 40.8 % | Norvège | 39.6 % |

| Finlande | 23.5 % | Suède | 26.4 % | Suède | 35.6 % | Suède | 37.7 % | Suède | 36.9 % |

| Danemark | 13.9 % | France | 16.6 % | Italie | 33.1 % | Italie | 35.8 % | Italie | 35.0 % |

| Pays-Bas | 13.2 % | Danemark | 15.6 % | Finlande | 30.2 % | Finlande | 33.7 % | Finlande | 34.5 % |

| Canada | 12.4 % | Australie | 13.8 % | Nouvelle-Zélande | 29.6 % | Belgique | 30.4 % | Australie | 31.5 % |

| États-Unis | 12.1 % | Nouvelle-Zélande | 13.7 % | Belgique | 27.7 % | Nouvelle-Zélande | 30.0 % | Belgique | 31.1 % |

| Nouvelle-Zélande | 12.0 % | Canada | 13.1 % | Australie | 26.0 % | Australie | 28.7 % | Nouvelle-Zélande | 30.2 % |

| Allemagne | 10.5 % | Pays-Bas | 13.1 % | Royaume-Uni | 25.3 % | Royaume-Uni | 26.8 % | Royaume-Uni | 29.1 % |

| Irlande | 9.1 % | Allemagne | 12.9 % | Canada | 22.8 % | Canada | 25.8 % | Canada | 27.0 % |

| France | 9.0 % | États-Unis | 12.6 % | Israël | 21.8 % | Espagne | 24.0 % | Pays-Bas | 24.9 % |

| Suisse | 8.9 % | Autriche | 10.8 % | Autriche | 20.9 % | Danemark | 23.6 % | Israël | 24.5 % |

| Royaume-Uni | 8.5 % | Royaume-Uni | 10.7 % | Danemark | 20.9 % | Israël | 23.1 % | Irlande | 24.0 % |

| Australie | 8.4 % | Espagne | 10.2 % | Espagne | 20.6 % | Suisse | 22.3 % | Danemark | 23.7 % |

| Hong Kong | 8.2 % | Hong Kong | 9.4 % | Irlande | 20.4 % | États-Unis | 21.7 % | Espagne | 23.6 % |

| Sources : Rapports de MSCI, Services économiques TD | |||||||||

On critique les politiques visant la diversité des genres aux conseils d’administration notamment en prétendant qu’elles peuvent créer un phénomène de « surprésence », ou de « jupon d’or » quand on fait spécialement référence aux femmes. Selon le cabinet d’experts-conseils mandataire Institutional Shareholder Services (ISS), il s’agit pour une même personne de siéger à plus de quatre conseils d’administration. Cette stigmatisation des femmes tire probablement ses origines des débuts des quotas en Norvège. On craignait alors qu’un petit nombre de femmes occupent un nombre important de sièges. Cependant, ce phénomène n’est pas réservé qu’aux femmes et a beaucoup décliné au cours des dernières années en raison de la hausse du travail exigé des membres du conseil et de l’examen rigoureux des actionnaires. Selon un rapport de 2017 de la Rotman School of Management, au Canada, on dénombrait 16 administrateurs siégeant à plus de quatre conseils, soit six femmes et dix hommes. Ces administratrices en surprésence accaparent seulement 5 % de tous les sièges occupés par des femmes. Il semblerait que la situation soit la même dans d’autres pays ayant opté pour l’obligation d’information suivant le principe « Se conformer ou s’expliquer », comme la Finlande et la Suède, qui ont tous deux franchi le seuil des 30 % en matière de représentation des femmes au sein des conseils d’administration1. Aux États-Unis, où une telle obligation n’a pas été mise en vigueur, le taux d’administratrices en surprésence a aussi décliné, même si le nombre d’administratrices a augmenté2. Cette préoccupation relative au « jupon d’or » reposerait essentiellement sur un préjugé fortement exagéré ou un mythe urbain.

Carotte ou bâton

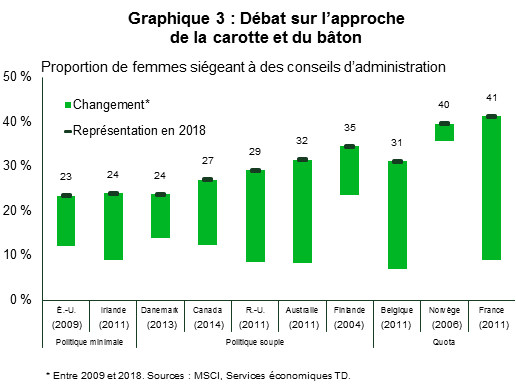

Pour mieux comparer l’efficacité de l’obligation d’information suivant le principe « Se conformer ou s’expliquer » aux autres options, nous avons regroupé un échantillon de pays évolués en fonction du type de politiques sur la diversité du conseil d’administration (graphique 3). Plus on progresse vers la droite du graphique, plus la rigueur de la mesure augmente, les quotas constituant les mesures les plus rigoureuses. En comparaison, le principe « Se conformer ou s’expliquer » se veut une « politique non contraignante ». Dans le domaine de l’économie, c’est le principe de la carotte et du bâton.

À l’extrême gauche du graphique, on retrouve deux pays ayant mis en place des politiques minimalistes. Aux États-Unis, la SEC exige des sociétés qu’elles divulguent si les comités des nominations tiennent compte de la « diversité » dans leur processus de nomination des candidats et, le cas échéant, dans quelle mesure elles en tiennent compte. En vertu de cette exigence, elles doivent divulguer toutes les politiques connexes, leur manière de les mettre en application et les moyens pris par le comité des nominations ou le conseil d’administration pour évaluer l’efficacité de telles politiques. Cependant, la SEC ne définit pas le terme « diversité », laissant les entreprises le faire. Cela laisse beaucoup de latitude à une entreprise qui peut faire reposer sa diversité notamment sur la formation scolaire et les antécédents professionnels, plutôt que sur le genre. On considère aussi que l’Irlande a misé sur une politique minimaliste puisqu’elle n’imposait aucun quota ni aucune obligation redditionnelle. Elle avait pourtant fixé une cible volontaire de 25 % invoquant la possibilité qu’elle impose des quotas si les améliorations notées étaient insuffisantes. Dans le cadre de cette structure incitative, la carotte est définitivement plus présente, mais la menace du bâton est bien réelle.

On peut faire ressortir quelques éléments du troisième graphique. Tout d’abord, nous ne pouvons pas déclarer de manière concluante que l’adoption d’une politique stricte a un effet statistiquement plus significatif sur le plan des progrès qu’une politique moins contraignante. Étonnamment, l’Australie et la Belgique ont affiché des progrès similaires bien qu’ils aient adopté des approches très différentes. Les entreprises qui doivent respecter un quota atteindront celui-ci si des pénalités sont imposées dans le cas contraire. Ces pénalités varient d’un pays à l’autre, mais elles vont de la radiation de la cote, en Norvège, au refus de verser une rémunération aux administrateurs, en Belgique et en France. Dans un contexte de quotas, les entreprises se limiteront à la représentation féminine imposée. On peut alors se demander si la culture et les pratiques ont vraiment changé. La Norvège est l’exemple parfait de cette théorie. Cela fait une décennie que ce pays a établi un quota de 40 % et que la représentation des femmes au sein des conseils d’administration n’a pas dépassé ce seuil.

Ensuite, le temps semble faire une différence. La rotation au sein d’un conseil est lente pour assurer le transfert des connaissances institutionnelles et la stabilité de l’entreprise. Par conséquent, la période qui s’écoule après la mise en place d’une politique importe. L’Australie et le Royaume-Uni ont mis en place une obligation d’information trois ans avant le Canada. Il n’est donc pas étonnant que la progression observée dans ces pays soit supérieure.

Nouvel examen des points névralgiques au Canada

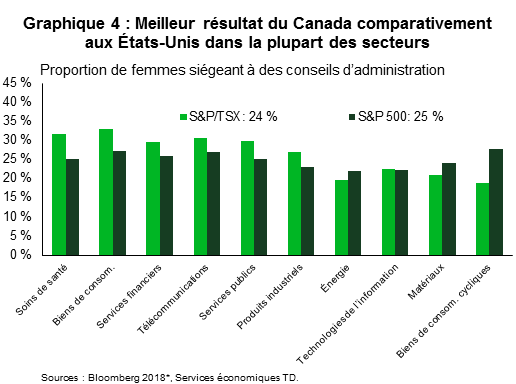

Pour démontrer l’efficacité de l’obligation d’information suivant le principe « Se conformer ou s’expliquer » appliqué au Canada, il est utile de comparer la vitesse à laquelle la diversité des genres s’opère au sein des conseils d’administration des entreprises canadiennes par rapport à celle observée aux États-Unis, le pays ayant mis la barre la plus basse qui soit en matière de divulgation de l’information. Lors de notre analyse des données de 2011, ces deux pays présentaient peu ou pas d’obligation d’information relative à la diversité. Nous avons constaté que le Canada accusait un retard par rapport aux États-Unis, sur tous les aspects. Les sociétés américaines de l’indice S&P 500 affichaient une représentation supérieure des femmes au sein de leur conseil d’administration, quels que soient la taille de l’entreprise et le secteur d’activité. En fait, selon ces résultats, les États-Unis surpassaient le Canada dans huit secteurs d’activité sur dix et souvent, très largement.

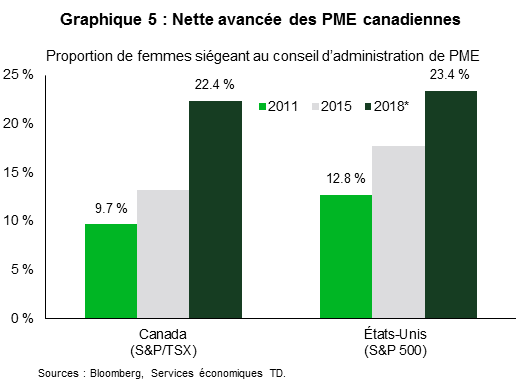

Les données de 2018 indiquent que la situation s’inverse. Le Canada se classe maintenant au-dessus des États-Unis dans sept de ces mêmes dix secteurs d’activité au chapitre de la représentation des genres au sein des conseils d’administration (graphique 4). Quant aux PME, qui sont surreprésentées au Canada, elles ont enregistré une hausse de la présence des femmes au sein de leur conseil d’administration de 12,7 % entre 2011 et 2018, comparativement à 10,6 % aux États-Unis (graphique 5).

Les entreprises canadiennes ont encore du chemin à faire

Alors, pourquoi les entreprises de l’indice composé S&P/TSX affichent-elles une diversité homme-femme globale inférieure (à 24 %) que celles de l’indice S&P 500 (à 25 %)? Cela nous ramène aux conclusions que nous avons tirées dans notre rapport de 2013. En effet, nous y révélions que la structure unique de l’indice TSX qui repose lourdement sur les entreprises du secteur des ressources, combinée à la forte prévalence des PME, contribuait à créer de forts vents contraires à la présence des femmes parmi les membres des conseils d’administration. Le conseil des plus petites entreprises compte habituellement moins de sièges, ce qui ralentit la rotation des administrateurs et limite les occasions d’embauche qui pourraient favoriser la remise en question du statu quo. Par ailleurs, les PME sont plus enclines à se justifier en invoquant les ressources limitées qu’elles peuvent consacrer aux processus de recherche et d’embauche de candidats.

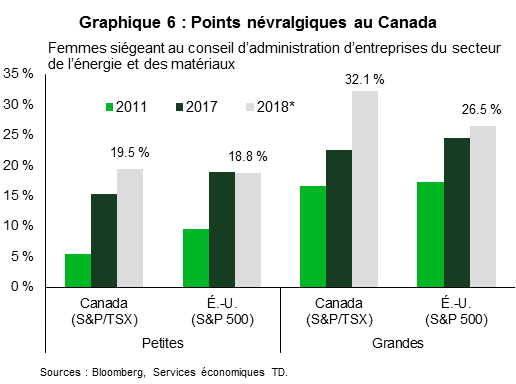

En 2018, 72 % des entreprises de l’indice composé S&P/TSX étaient considérées comme des PME, comparativement à 20 % pour l’indice de référence équivalent aux États-Unis. De plus, l’indice de référence du Canada dépend fortement du secteur des ressources (c’est-à-dire l’énergie et les matériaux). Si l’on tient compte de ces deux facteurs, les PME du secteur des ressources regroupent 30 % de tous les sièges de conseil d’administration de l’indice composé S&P/TSX, par rapport à seulement 12,5 % pour l’indice de référence américain. Par conséquent, même si les grandes sociétés et les PME canadiennes du secteur des ressources surpassent leurs pairs américains (graphique 6), les chiffres démontrent que le Canada tire de l’arrière dans l’ensemble.

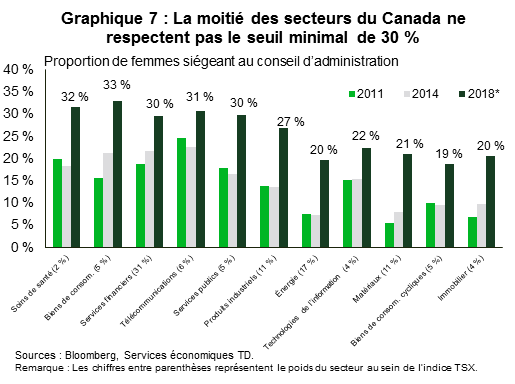

On souhaite uniquement rappeler que, bien que les entreprises canadiennes cotées en bourse aient fait de grands progrès en matière de diversité des genres au cours des dernières années, la transition est loin d’être terminée. La prochaine étape de l’amélioration de la représentation des femmes au sein des conseils d’administration passera essentiellement par les PME qui mobilisent 63 % des sièges, et tout particulièrement des PME du secteur de l’énergie et des matériaux (graphique 7).

Nous estimons que si ces dernières élevaient leur représentation des femmes au conseil à seulement 25 %, le taux pour l’ensemble de l’indice composé S&P/TSX passerait de 24,4 % à 26 %. Cependant, l’étude dévoile que les femmes doivent obtenir au minimum trois sièges sur un conseil pour avoir une certaine influence et un effet sur le rendement financier de l’entreprise3. Cela est attribuable au fait que la minorité, en atteignant un seuil raisonnable de masse critique, cesse d’avoir une contribution représentative et commence à être jugée d’après ses propres mérites.

Si toutes les PME du Canada devaient atteindre ce seuil critique de trois femmes par conseil, elles pourraient à elles seules faire grimper le résultat pour l’ensemble des entreprises de l’indice S&P/TSX à 34 %, ce qui représente une hausse de 10 %. Cette statistique met en évidence l’importance pour les PME d’améliorer leurs résultats relatifs à la masse critique et à la diversité. Les plus grandes sociétés canadiennes, même celles du secteur des ressources qui est traditionnellement masculin, ont déjà franchi ce jalon minimal.

Les forces du marché ont besoin de temps pour faire leur œuvre

Grâce à l’obligation d’information suivant le principe « Se conformer ou s’expliquer », le marché dispose de l’information nécessaire pour questionner les entreprises sur leurs pratiques de gouvernance. Le marché, dans le cas des conseils d’administration des sociétés cotées en bourse, ce sont les actionnaires. Se fondant sur des données éloquentes, les investisseurs institutionnels du Canada et des États-Unis exercent une pression grandissante sur les entreprises pour qu’elles augmentent la représentation des femmes aux conseils d’administration. Par exemple, en septembre 2017, le Club des 30 % – Groupe des investisseurs canadiens4 a émis une déclaration d’intention où il énonçait son objectif d’atteindre un minimum de 30 % de femmes sur le conseil et l’équipe de haute direction des entreprises incluses dans l’indice composé S&P/TSX d’ici 2022. Pour contribuer à l’atteinte de cet objectif, le groupe s’est engagé « à utiliser ses droits de propriété pour promouvoir la présence accrue des femmes au sein des équipes de haute direction et des conseils canadiens ». La lettre invite les entreprises à prendre des « mesures rapides et réfléchies » pour atteindre cette cible en adoptant différentes stratégies. Plus particulièrement, les investisseurs déclarent qu’ils vont évaluer l’utilisation de leurs droits de vote lorsque des comités de nomination ou des conseils ne répondent pas à leurs attentes.

D’autres projets similaires ont été entrepris par d’importants investisseurs institutionnels (et tout spécialement les caisses de retraite) des États-Unis et du Canada, comme le démontrent brièvement les annexes A et B. Le phénomène est encore relativement nouveau et les prochaines années s’avéreront être une période déterminante pour évaluer leur efficacité. Notamment, l’ISS, l’un des deux plus importants cabinets d’experts-conseils mandataires de l’Amérique du Nord, recommandera généralement de s’abstenir de voter pour le président du comité des nominations des émetteurs qui n’ont mis en place aucune politique en matière de diversité des genres et qui ne comptent aucune administratrice au sein de leur conseil. Cette recommandation est entrée en vigueur pour les sociétés de l’indice composé S&P/TSX en 2018 et pour toutes les sociétés de la TSX en 2019.

Encadré 1 : L’approche californienne en matière de diversité au sein des conseils d’administration

En octobre 2018, la Californie est devenue le premier État à exiger la présence de femmes au sein du conseil d’administration des entreprises de toutes les tailles et de tous les secteurs d’activité. En vertu de cette mesure, chaque entreprise cotée à la bourse située en Californie doit compter au moins une femme dans son conseil d’administration à la fin de 2019, les sociétés non conformes pouvant se voir imposer des amendes. En outre, elles doivent en compter jusqu’à trois d’ici la fin de 2021, selon le nombre total de sièges. À l’adoption de la loi, le quart des entreprises cotées en bourse de la Californie ne comptaient aucune administratrice. Il s’agit principalement de petites entreprises, où la mesure devrait s’avérer la plus efficace.

Les sociétés de l’indice S&P 500 domiciliées en Californie sont peu nombreuses à n’avoir aucune représentation féminine au sein de leur conseil d’administration. C’est pourquoi la première phase de la loi aura peu d’effet sur les résultats de ces sociétés comparés à ceux des entreprises de l’indice S&P/TSX. Cependant, quand les exigences visant 2021 seront en vigueur, toutes autres choses étant égales, la représentation des femmes aux conseils d’administration des entreprises californiennes passera de 22,7 % (en 2017) à 31 %, ne serait-ce qu’en raison de la taille de leur représentation et de leur point de départ très bas. Si le Canada ne fait pas des progrès similaires dans son segment de PME, bientôt, il accusera de nouveau du retard.

Attention aux « mesures symboliques »

Les mesures prises par les actionnaires sont appréciées, et l’obligation d’information suivant le principe « Se conformer ou s’expliquer » a démontré qu’elle favorisait efficacement la transparence, le caractère mesurable des processus et la responsabilité à l’égard de ceux-ci. Cela dit, les entreprises ne doivent pas tomber dans la complaisance parce qu’elles ont atteint une cible en nommant deux ou trois femmes à leur conseil d’administration. Ultimement, elles devraient viser l’adoption d’un processus de sélection de candidats élargi et équitable.

Selon une étude5 faite à l’égard des conseils d’administration américains, quand les entreprises font l’objet d’un examen rigoureux, elles tentent d’observer le même degré de diversité que leurs pairs... question de se conformer aux normes sociales. Cette étude révèle également qu’un nombre significativement supérieur de conseils comptent exactement deux administratrices en leur sein, contrairement à ce que ne le laisserait prévoir l’ordre naturel des choses – un phénomène que les auteurs qualifient de « mesures symboliques ».

Le graphique 2 indique que le nombre d’entreprises ayant nommé une ou deux administratrices est demeuré plutôt stable au cours des dernières années; leur pourcentage se situe légèrement au-dessus de 50 %. Leur nombre a probablement chuté, mais si cette majorité relative ne décline pas à l’avenir, cela pourrait indiquer qu’une complaisance s’est installée ou encore que le phénomène des « mesures symboliques » s’est établi. Une étude de la firme McKinsey6 signalait que 45 % des hommes croient que les femmes sont bien représentées au sein des équipes de haute direction, alors qu’un seul membre de la haute direction de leur entreprise sur dix était une femme. En revanche, les femmes ne sont que 28 % à le croire. Les administrateurs peuvent considérer que leur conseil est diversifié parce qu’il compte une ou deux administratrices; par conséquent, ils ne poussent pas plus avant leurs efforts pour élargir leurs recherches de candidats ou changer leur approche dans le but de bénéficier des avantages qu’offre la diversité.

Dans un récent rapport de Spencer Stuart, le pourcentage de femmes nommées aux conseils d’administration des 100 entreprises canadiennes sondées est passé des 40 % enregistrés à l’instauration de l’obligation d’information suivant le principe « Se conformer ou s’expliquer » à 30 % en 2018. Cette chute devrait aussi être vue comme un indice précurseur que la tendance à se limiter à la cible minimale établie est probablement en train de s’enraciner. Si cette tendance devient apparente au fil du temps, il faudra sûrement modifier l’obligation d’information actuellement en place, comme l’a fait récemment l’État de la Californie (encadré 1).

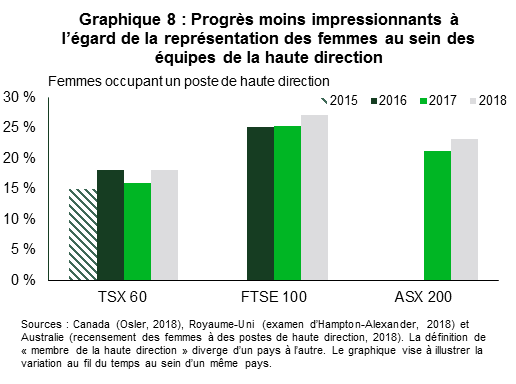

Il faudrait également s’attarder davantage sur la claire inefficacité de l’obligation d’information à accroître de manière significative la représentation des femmes aux postes de haute direction (graphique 8). Le Canada, l’Australie et le Royaume-Uni affichent un retard similaire, malgré les progrès importants effectués au niveau des conseils d’administration. L’obligation d’information suivant le principe « Se conformer ou s’expliquer » ne semble pas seule en cause, puisqu’on observe le même phénomène dans les pays ayant opté pour l’atteinte de quotas rigides d’administratrices, comme la Norvège (graphique 9). En fait, la Norvège fait un peu jurisprudence en démontrant que le temps ne fera pas augmenter le nombre de femmes qui occupent des postes de haute direction. Cela fait une décennie que la Norvège impose un quota de 40 % pour les conseils d’administration, ce qui en fait le pays le plus expérimenté en la matière de notre liste de pays industrialisés. Et pourtant, son classement relatif à la représentation des femmes aux postes de direction est largement inférieur à celui lié aux quotas imposés pour les conseils d’administration, et ne diffère pas beaucoup des autres pays ayant adopté plus tardivement des quotas. En fin de compte, l’écart observé dans tous les pays découle peut-être de l’examen moins rigoureux qui est fait de la représentation des femmes au sein des équipes de haute direction. Il faudrait sans contredit faire d’autres études à cet égard, car même la définition du terme « cadre supérieur » varie d’une entreprise à l’autre et d’un pays à l’autre, ce qui rend la mesure et la comparaison des résultats encore plus difficiles.

Conclusion

Depuis l’instauration de l’obligation d’information suivant le principe « Se conformer ou s’expliquer », il ne fait aucun doute que les conseils d’administration canadiens se sont nettement et rapidement diversifiés au cours d’une courte période. Des progrès ont été réalisés dans tous les secteurs d’activité et les entreprises de toutes les tailles. Les investisseurs utilisent maintenant l’information obtenue pour exercer une pression pour que les choses changent. Voilà exactement l’avantage d’une solution conçue pour mettre à profit les forces du marché plutôt que des normes strictes. Les prochaines années seront cruciales pour maintenir l’élan pris et surveiller les progrès de manière à ce que le phénomène des « mesures symboliques » ne s’ancre pas. En fin de compte, pour que l’ensemble des sociétés canadiennes prennent le virage, une percée plus importante doit se faire parmi les plus petites entreprises et, de manière disproportionnelle, dans le secteur des ressources.

On doit laisser le temps aux initiatives actuellement mises en place par les investisseurs de produire leurs effets avant d’envisager d’apporter quelques ajustements que ce soient à l’obligation d’information en vigueur. À la lumière des progrès observés dans les pays ayant adopté une telle obligation depuis déjà quelques années, il est fort à parier que la représentation des genres au Canada continuera de s’améliorer. Si, dans quelques années, il est évident que la progression stagne, le moment pourrait être venu de considérer la mise en place d’une politique qui cible des points névralgiques.

| Annexe A | ||||||||||

| Société par actions | Initiatives d’actionnaires : exemples au Canada | Année d’entrée en vigueur | ||||||||

| Glass Lewis | Recommanderont généralement de voter contre le président du comité des nominations (et possiblement contre d’autres membres de ce comité), si on ne recense aucune femme au conseil d’administration. Peuvent aussi recommander de voter contre le président du comité si le conseil d’administration n’a mis aucune politique écrite officielle en place en matière de diversité des sexes. Toutefois, les actionnaires pourraient s’abstenir de recommander de voter contre les administrateurs des entreprises qui ne sont pas inscrites à l’indice composé S&P/TSX si le conseil d’administration a fourni un motif suffisant pour expliquer le manque d’administratrices au conseil (une explication qui pourrait inclure un échéancier visant à régler cette lacune en matière de diversité des sexes et les restrictions importantes mises en place relativement à la composition du conseil). | 2019 | ||||||||

| Office d’investissement du régime de pensions du Canada (OIRPC) | Voteront contre le président du comité du conseil responsable de la nomination des administrateurs des entreprises publiques bénéficiaires de ses investissements si aucune femme ne siège à leur conseil. | 2018 | ||||||||

| Institutional Shareholder Services (ISS) – Canada | Dans le cas des sociétés détenues par un grand nombre d’actionnaires, recommanderont généralement de s’abstenir de voter pour le président du comité des nominations ou l’équivalent, quand l’entreprise n’a pas communiqué de politique écrite officielle en matière de diversité des sexes et qu’aucune femme ne siège à leur conseil. | 2018 | ||||||||

| La politique en matière de diversité des sexes devrait établir des objectifs mesurables ou des cibles démontrant un ferme engagement à accroître la diversité des sexes du conseil d’administration, et ce, dans un délai raisonnable. Ils tiendront aussi compte de l’approche communiquée par le conseil d’administration visant la diversité des sexes aux postes de haute direction et des objectifs, cibles, programmes ou processus annoncés pour promouvoir la nomination de femmes à des postes de haute direction ainsi que des méthodes utilisées pour surveiller la réussite de ces programmes et processus. | ||||||||||

| L’obligation d’information est entrée en vigueur en 2018 pour les sociétés de l’indice composé S&P/TSX et le sera pour toutes les sociétés de la TSX pour la période des votes par procuration de 2019. | ||||||||||

| Régime de retraite des enseignantes et des enseignants de l’Ontario | L’organisme a mis à jour ses lignes directrices en matière de vote par procuration pour y ajouter une note sur la diversité des sexes et l’obligation de compter au moins trois femmes au conseil d’administration. | 2018 | ||||||||

| Annexe B | ||||||||||

| Société par actions | Initiatives d’actionnaires : exemples aux États-Unis | Année d’entrée en vigueur | ||||||||

| CalPERS | Surveillent de près les progrès des entreprises au chapitre de la diversité des sexes et prennent des engagements confidentiels, au besoin. Quand la réaction des sociétés est inappropriée, les actionnaires vont considérer la possibilité de s’abstenir de voter pour les administrateurs. | Engagement élargi en 2017 | ||||||||

| En 2011, l’entreprise a conçu une base de données sur la diversité des conseils d’administration intitulée Diverse Director DataSource ou « 3D ». Elle permet de trouver plus facilement des talents inexploités pouvant siéger au conseil d’administration des entreprises en tant qu’administrateurs. | ||||||||||

| Institutional Shareholder Services (ISS) – États-Unis | Pour les assemblées des actionnaires annuelles de 2019, ne recommanderont pas de voter de manière négative quand le conseil d’administration d’une entreprise présente une lacune en matière de diversité des sexes. Toutefois, à compter du 1er février 2020, une telle recommandation pourrait être faite à l’encontre des présidents des comités des nominations des entreprises des indices Russell 3000 ou S&P 1500 affichant une absence de femmes à leur conseil d’administration. | Mise à jour en 2018 | ||||||||

| En vertu de la politique mise à jour, une lacune en matière de diversité des sexes pourrait être atténuée de l’une des façons suivantes : | ||||||||||

| i) un engagement ferme, énoncé dans la circulaire de procuration, à nommer au moins une administratrice au conseil d’administration à court terme | ||||||||||

| ii) la présence d’une administratrice au conseil d’administration à la dernière assemblée annuelle | ||||||||||

| iii) d’autres facteurs pertinents | ||||||||||

| La possibilité d’expliquer et de se faire pardonner temporairement une lacune au chapitre de la diversité des sexes devrait être limitée aux « situations exceptionnelles ». | ||||||||||

| Caisse de retraite de la ville de New York | Ont lancé un projet national 2.0 de responsabilisation des conseils d’administration demandant aux conseils d’administration de 151 entreprises américaines de divulguer leur grille des aptitudes de leurs administrateurs, c’est-à-dire de divulguer le sexe, la race, l’ethnie ainsi que des renseignements sur les aptitudes, l’expérience et les attributs de chaque administrateur. | 2017 | ||||||||

| BlackRock (aux États-Unis et au Canada) |

Selon ses lignes directrices sur les votes par procuration, les conseils d’administration doivent être composés d’un ensemble diversifié de personnes qui utiliseront leurs expériences personnelle et professionnelle pour alimenter une discussion constructive où les points de vue et les opinions au sein du conseil divergent. Au moins deux femmes doivent siéger à chaque conseil d’administration. | 2017 | ||||||||

| Cherchent à comprendre la philosophie, les lignes directrices et le rendement de l’entreprise ayant trait à la diversité au conseil d’administration et, par extension, aux postes de haute direction et au sein du pipeline de talent. | ||||||||||

| Vont recommander de s’abstenir de voter pour le président du comité (ou du conseil) des nominations quand l’entreprise n’a pas communiqué de politique écrite officielle en matière de diversité des sexes et qu’aucune femme ne siège à son conseil. | ||||||||||

End Notes

- https://naisjohtajat.fi/wp-content/uploads/sites/28/2016/05/eng-keskuskauppakamarin-naisjohtajaselvitys-2017.pdf

- https://www.issgovernance.com/file/publications/us-board-diversity-study.pdf?elqTrackId=011970cf767b4a1f8d518ad530d43a5a&elq=2a16fb283c9641bb834083fc56159ed7&elqaid=1083&elqat=1&elqCampaignId

- https://www.msci.com/www/blog-posts/the-tipping-point-women-on/0538249725

- https://30percentclub.org/assets/uploads/Canada/PDFs/30_percent_Club_Canadian_Investor_Statement_FINAL_Sept_5_.pdf Included 16 large Canadian asset management firms managing a combined total of $2.1 trillion in net assets.

- Edward H. Chang, Katherine L. Milkman, Dolly Chugh and Modupe Akinola (February 2019). “ Diversity Thresholds: How Social Norms, Visibility, and Scrutiny Relate to Group Composition.” Academy of Management Journal VOL. 62, NO. 1

- McKinsey & Company “Women in the Workplace 2018”.

Avis de non-responsabilité

Le présent rapport est fourni par les Services économiques TD. Il est produit à des fins informatives et éducatives seulement à la date de rédaction, et peut ne pas convenir à d’autres fins. Les points de vue et les opinions qui y sont exprimés peuvent changer en tout temps selon les conditions du marché ou autres, et les prévisions peuvent ne pas se réaliser. Ce rapport ne doit pas servir de source de conseils ou de recommandations de placement, ne constitue pas une sollicitation d’achat ou de vente de titres, et ne doit pas être considéré comme une source de conseils juridiques, fiscaux ou de placement précis. Il ne vise pas à communiquer des renseignements importants sur les affaires du Groupe Banque TD, et les membres des Services économiques TD ne sont pas des porte-parole du Groupe Banque TD en ce qui concerne les affaires de celui-ci. L’information contenue dans ce rapport provient de sources jugées fiables, mais son exactitude et son exhaustivité ne sont pas garanties. De plus, ce rapport contient des analyses et des opinions portant sur l’économie, notamment au sujet du rendement économique et financier à venir. Par ailleurs, ces analyses et opinions reposent sur certaines hypothèses et d’autresfacteurs, et sont sujettes à des risques et à des incertitudes intrinsèques. Les résultats réels pourraient être très différents. La Banque Toronto-Dominion ainsi que ses sociétés affiliées et entités apparentées qui constituent le Groupe Banque TD ne peuvent être tenues responsables des erreurs ou omissions que pourraient contenir l’information, les analyses ou les opinions comprises dans ce rapport, ni des pertes ou dommages subis.

télécharger

version imprimée

partagez ceci :