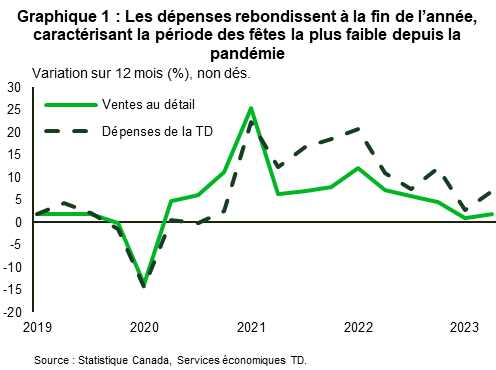

Selon les dernières données sur les dépenses de la TD, les consommateurs ont largement desserré les cordons de leur bourse, peut-être influencés par l’esprit des fêtes et les températures clémentes. Au cours des trois derniers mois de l’année, les dépenses ont augmenté en moyenne de 0,7 % sur un mois. Cette évolution de la dynamique des dépenses a permis de terminer l’année en hausse. Bien que les données sur les dépenses de la TD diffèrent souvent des ventes au détail sur une base mensuelle en raison des écarts dans la composition, la classification et la date de collecte des données, elles constituent un indicateur fiable des tendances globales. Selon les estimations actuelles, les ventes au détail pourraient enregistrer une croissance trimestrielle annualisée de plus de 4 % au quatrième trimestre de 2023. Cela se traduit tout de même par une croissance de moins de 3 % sur 12 mois au dernier trimestre, ce qui en fait la plus faible hausse annuelle des ventes pendant les fêtes depuis la pandémie (graphique 1).

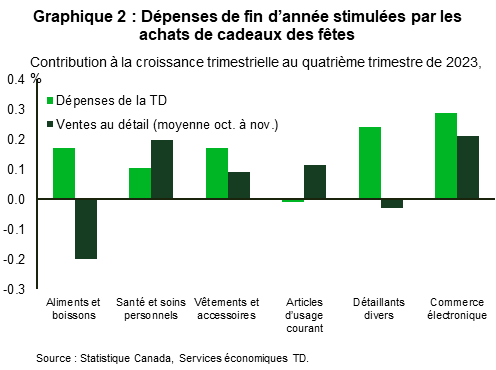

Les dépenses en biens désaisonnalisées ont représenté environ le tiers de l’augmentation globale des dépenses. Cette amélioration est principalement attribuable à la forte croissance du commerce électronique, ainsi qu’aux dépenses en vêtements, chaussures et accessoires, et en nourriture et boissons, qui ont probablement été stimulées par les achats de cadeaux des fêtes. De plus, en décembre, il y a eu une augmentation du magasinage dans des magasins divers, comme des boutiques de cadeaux, des galeries d’art et des magasins d’occasion, ce qui laisse entrevoir un passage des consommateurs vers des destinations de magasinage moins conventionnelles. Ces tendances sont semblables à celles des catégories de commerce de détail équivalentes dans les données sur les dépenses de la TD, à l’exception du chiffre d’affaires élevé dans les magasins de marchandises diverses (graphique 2). De plus, les données sur les dépenses de la TD mettent uniquement en évidence une hausse des dépenses d’épicerie en décembre, ce qui pourrait être un signe avant-coureur de la vigueur des ventes au détail à venir.

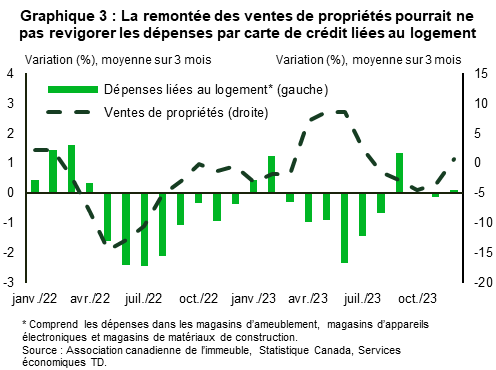

Bien que les ventes de propriétés aient augmenté au cours des trois derniers mois, les dépenses liées au logement n’ont étonnamment pas suivi (graphique 3). Traditionnellement, l’augmentation de l’activité immobilière entraîne une augmentation des dépenses en ameublement, en appareils électroniques et en matériaux de construction, mais cette tendance n’a pas été observée récemment, ce qui s’est traduit par une contribution nulle aux dépenses globales. Cette tendance inattendue est en partie attribuable à la prudence des consommateurs confrontés à une inflation élevée prolongée. Selon l’enquête sur les attentes des consommateurs au Canada, les particuliers surveillent l’inflation de près et modifient leurs habitudes de dépenses en conséquence. Beaucoup réduisent ou reportent leurs achats, notamment en raison de leur perception accrue de l’inflation. De plus, la hausse des taux d’intérêt freine les intentions des ménages de faire des achats importants, en particulier pour des biens durables qui sont souvent financés au moyen de prêts. Cette approche prudente, en particulier dans les secteurs tributaires du financement de détail, met en évidence la relation complexe entre la confiance des consommateurs, l’inflation et les comportements de dépenses, qui continueront de saper la croissance de la consommation de biens en 2024. La seule dynamique qui n’est peut-être pas reflétée dans nos données, et qui fait exception à la tendance générale, est celle des ventes d’automobiles. Celles-ci demeurent robustes, stimulées par un rebond de la production et une demande accumulée persistante.

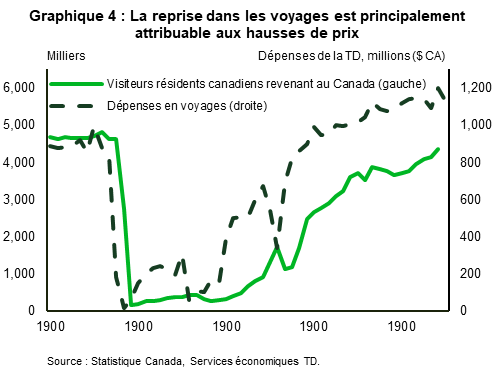

Par ailleurs, les dépenses dans le secteur des services ont représenté les deux tiers de la croissance totale des dépenses de la TD au quatrième trimestre. Toutefois, le tableau global est nuancé. Bien que la demande accumulée pour certains services, comme les repas au restaurant et les concerts, persiste, les dépenses dans certains de ces secteurs, en particulier les voyages, ont été limitées au cours du trimestre. Cela indique une interaction complexe entre le désir des consommateurs et les comportements de dépenses concrets face aux pressions économiques. Notamment, les dépenses de voyage, même si elles dépassent les niveaux de 2019, reflètent en grande partie l’incidence des hausses de prix plutôt qu’une augmentation réelle des voyages. Les données de Statistique Canada sur les visiteurs résidents qui reviennent au Canada montrent que les voyages sont encore inférieurs d’environ 10 % au niveau d’avant la pandémie (graphique 4). Cela donne à penser que, malgré une envie de voyager, les contraintes budgétaires et les préoccupations économiques continues freinent les dépenses dans ce secteur.

En revanche, la croissance la plus importante a été observée dans le secteur des loisirs et du divertissement, ce qui montre que les Canadiens accordent la priorité aux activités de loisirs locales et accessibles. Les dépenses dans des secteurs comme la restauration, les concerts et le cinéma sont demeurées robustes, ce qui témoigne d’une préférence pour les expériences près de chez soi. Cette tendance souligne une approche sélective des dépenses discrétionnaires, où les consommateurs choisissent d’investir dans certains types de services plutôt que d’autres.

En conclusion

Après une paralysie marquée en milieu d’année 2023, les dépenses de consommation ont montré des signes de reprise au dernier trimestre, s’établissant à un taux annualisé de 2 à 3 %. La reprise des dépenses vers la fin de l’année donne à penser que les consommateurs ont regagné confiance, bien qu’elle soit tempérée par les craintes à l’égard des pressions sur les prix. Au premier semestre 2024, on s’attend à ce qu’un mode de dépenses plus restreint s’impose, d’importants achats étant probablement reportés jusqu’à ce que les conditions économiques, en particulier concernant les taux d’intérêt, soient plus claires. Toutefois, la perspective de baisse des taux demeure liée à la trajectoire de l’inflation. Ce n’est que si l’inflation suit une tendance baissière constante que la Banque du Canada pourra s’engager avec confiance dans une politique monétaire plus souple. D’ici là, l’exercice d’équilibre entre croissance économique et maintien de la stabilité des prix continuera d’avoir un effet déterminant sur le comportement des consommateurs.

Avis de non-responsabilité

Le présent rapport est fourni par les Services économiques TD. Il est produit à des fins informatives et éducatives seulement à la date de rédaction, et peut ne pas convenir à d’autres fins. Les points de vue et les opinions qui y sont exprimés peuvent changer en tout temps selon les conditions du marché ou autres, et les prévisions peuvent ne pas se réaliser. Ce rapport ne doit pas servir de source de conseils ou de recommandations de placement, ne constitue pas une sollicitation d’achat ou de vente de titres, et ne doit pas être considéré comme une source de conseils juridiques, fiscaux ou de placement précis. Il ne vise pas à communiquer des renseignements importants sur les affaires du Groupe Banque TD, et les membres des Services économiques TD ne sont pas des porte-parole du Groupe Banque TD en ce qui concerne les affaires de celui-ci. L’information contenue dans ce rapport provient de sources jugées fiables, mais son exactitude et son exhaustivité ne sont pas garanties. De plus, ce rapport contient des analyses et des opinions portant sur l’économie, notamment au sujet du rendement économique et financier à venir. Par ailleurs, ces analyses et opinions reposent sur certaines hypothèses et d’autresfacteurs, et sont sujettes à des risques et à des incertitudes intrinsèques. Les résultats réels pourraient être très différents. La Banque Toronto-Dominion ainsi que ses sociétés affiliées et entités apparentées qui constituent le Groupe Banque TD ne peuvent être tenues responsables des erreurs ou omissions que pourraient contenir l’information, les analyses ou les opinions comprises dans ce rapport, ni des pertes ou dommages subis.

télécharger

version imprimée

partagez ceci: