Faits saillants

- La politique sur les changements climatiques est sur le point de connaître un revirement important dans le cadre du deuxième mandat de Donald Trump. La réduction des dépenses directes et des pouvoirs des organismes de réglementation, qui ont considérablement augmenté avec le président Biden, constitueront probablement les priorités du président désigné.

- Les fameux crédits d’impôt mis en place par l’Inflation Reduction Act (IRA) sont également menacés. La nouvelle administration dispose de plusieurs outils exécutifs et procéduraux pour revenir aussi en arrière en ce qui concerne ces mesures, notamment en réécrivant les directives fiscales et en tirant parti de la Congressional Review Act (CRA) ainsi que des contestations judiciaires actuelles auxquelles les organismes gouvernementaux font face à l’égard des règlements qu’ils établissent.

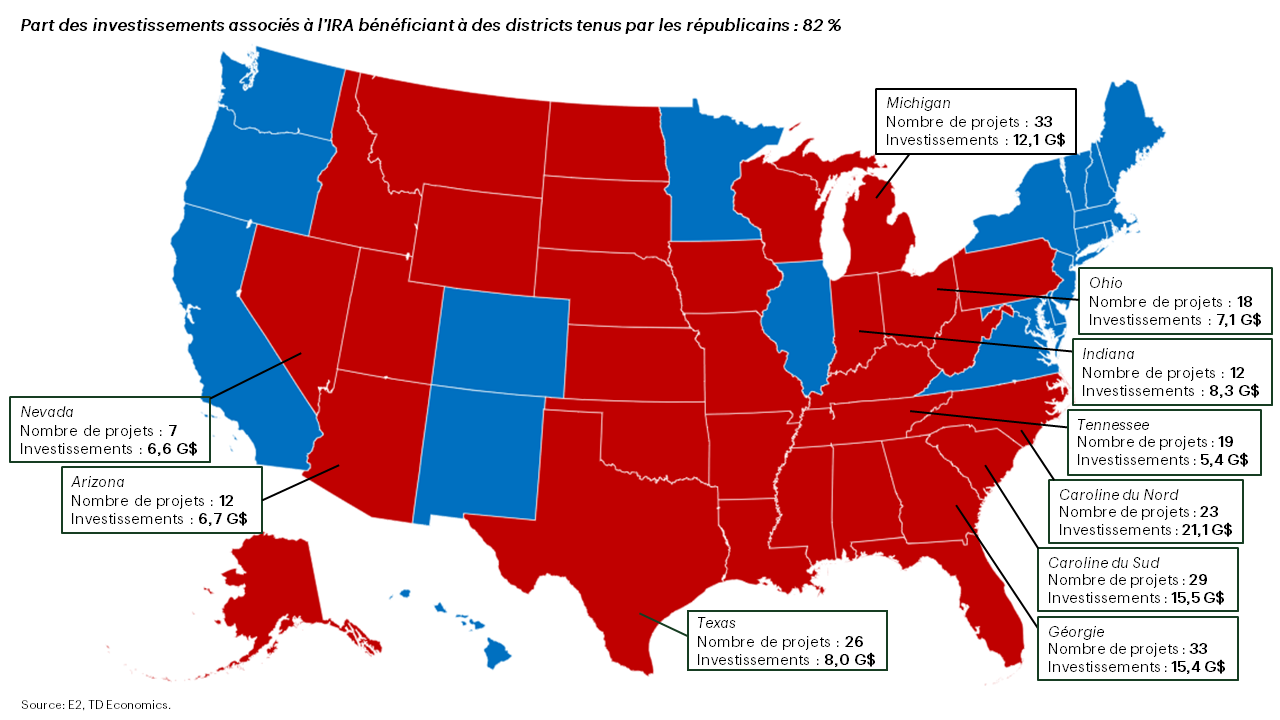

- Toutefois, tailler dans les crédits d’impôt constituera un défi législatif, car 82 % des investissements estimatifs liés à l’IRA ont bénéficié à des districts tenus par les républicains.

- Cela n’empêche pas que l’administration Trump ait la possibilité de dégager une marge de manœuvre financière importante en effectuant des coupes dans l’IRA. Les estimations mises à jour sur les dépenses totales liées aux changements climatiques effectuées sous le mandat de Biden s’élèvent maintenant à 1 000 milliards de dollars pour la prochaine décennie, constituant des fonds qui pourraient être orientés de nouveau vers des réductions d’impôts et d’autres mesures politiques privilégiées.

En attendant l’investiture du président désigné Trump l’an prochain, des discussions ont déjà lieu au sujet des secteurs dans lesquels les politiques et les dépenses liées aux changements climatiques seront réduites. Les républicains exercent des pressions à l’encontre des dépenses liées aux changements climatiques depuis l’adoption de l’IRA, la législation phare du président Biden. En effet, la Chambre des représentants et le Sénat ont tenté à plusieurs reprises de bloquer ou d’abroger certains aspects de la loi. Pour sa part, Trump a constamment promis de réaffecter les fonds à d’autres domaines prioritaires et de défaire cette loi autant que possible.

Même au cours du mandat de Biden, il y a déjà eu 30 tentatives individuelles1 d’abroger des parties de l’IRA qui ont été menées par des membres républicains du Congrès à l’aide de divers outils procéduraux (en passant par des comités de la Chambre des représentants contrôlés par eux pour présenter des projets de loi à la Chambre des représentants ou au Sénat, ainsi que des résolutions prises dans le cadre de la CRA et des modifications apportées aux projets de loi de crédits). Bien que ces efforts aient finalement échoué, ils témoignent de l’existence d’un front relativement unifié visant à détricoter des parties clés de l’IRA. En effet, certains de ces projets de loi ont au moins été adoptés par la Chambre des représentants.

Alors, quelles vont être, selon nous, les mesures qui passeront à la trappe dans les prochains mois?

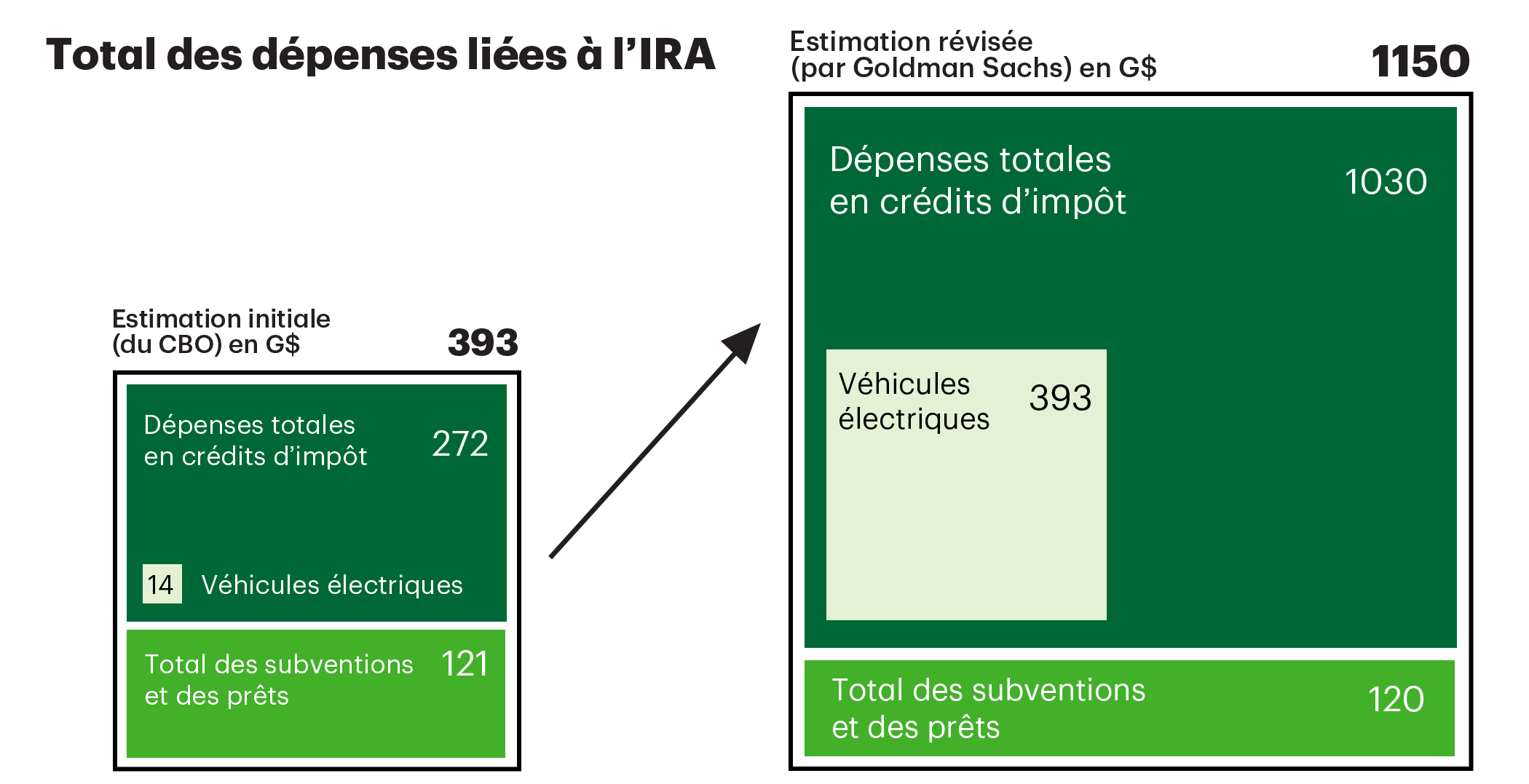

Figure 1: Réglementation et dépenses principales associées à l’IRA

| Exemples principaux | Estimation initiale (du CBO) en G$ | Estimation révisée (par Goldman Sachs) en G$ | |

| Réglementation | Programme de réduction des émissions de méthane de l’EPA | -- | -- |

| Normes de l’EPA relatives à la performance pour les émissions des centrales à combustibles fossiles | -- | -- | |

| Normes de l’EPA relatives aux émissions de polluants multiples pour les véhicules légers et moyens | -- | -- | |

| Obligations d’information sur les changements climatiques de la SEC | -- | -- | |

| Dispositions fiscales relatives aux véhicules et à l’énergie propres | Électricité propre | 161 | 274 |

| Efficacité énergétique | 37 | 44 | |

| Fabrication | 37 | 193 | |

| Véhicules électriques | 14 | 393 | |

| Hydrogène propre | 13 | 49 | |

| Biocarburants | 6 | 43 | |

| Captage et stockage du carbone | 3 | 34 | |

| Dépenses totales en crédits d’impôt | 272 | 1030 | |

| Dépenses directes (programmes de prêts et initiatives de financement) | Agriculture et foresterie | 21 | -- |

| Subventions et prêts liés à l’énergie | 28 | -- | |

| Programmes de prêts et de subventions du département de l’Énergie | 10 | -- | |

| Pollution atmosphérique | 30 | -- | |

| Autres subventions et prêts | 41 | -- | |

| Total des subventions et des prêts | 121 | 120 | |

| Total des dépenses liées à l’IRA | 393 | 1150 |

Remise en cause des dépenses et mesures réglementaires liées aux changements climatiques de l’ère Biden

L’élément central des politiques sur les changements climatiques de Biden était évidemment l’IRA, une mesure législative colossale qui a alloué des centaines de milliards de dollars en crédits d’impôt destinés à l’investissement et à la production pour l’écologisation du réseau électrique, le captage du carbone et la fabrication d’une technologie propre, ainsi qu’en rabais pour les véhicules électriques et la rénovation écologique des logements. Toutefois, tandis que ces dépenses importantes ont fait les manchettes, les initiatives liées aux dépenses directes ainsi qu’aux programmes de prêts et de financement et, surtout, l’élargissement significatif des pouvoirs réglementaires des départements et organismes gouvernementaux ont été largement moins évoqués. L’IRA était également accompagnée de la Bipartisan Infrastructure Law, une loi essentielle qui intégrait certains éléments de la transition énergétique, dont le National Electric Vehicle Infrastructure Program.

À l’origine, le Joint Committee on Taxation (JCT) avait estimé le coût de l’IRA à environ 370 milliards de dollars de dépenses totales sur une période de 10 ans (somme par la suite révisée par le CBO [Congressional Budget Office] à 393 milliards de dollars). Plus de deux ans se sont écoulés depuis et il est évident que son estimation initiale était nettement insuffisante. Il y a deux raisons à cela. Premièrement, les crédits d’impôt à l’investissement et à la production n’ont pas été plafonnés et la demande a surpassé l’estimation initiale. Au total, 354 projets portant uniquement sur l’énergie et la fabrication propres ont été annoncés depuis l’adoption de l’IRA, s’accompagnant d’investissements à hauteur de 130 milliards de dollars dans ce domaine seulement2. Le gouvernement privilégiant les crédits d’impôt à la production assortis d’un paiement étalé sur toute la durée de vie d’une installation donnée, son passif financier a considérablement augmenté.

De plus, les liens entre la réglementation et les crédits d’impôt se sont également précisés. Les normes récentes en matière d’émissions de polluants multiples édictées par l’Environmental Protection Agency (EPA) pour les véhicules légers et moyens, qui limitent strictement les émissions de gaz d’échappement d’ici 2032, représentent un bon exemple de cette tendance. Pour que cette cible soit atteinte, l’EPA a estimé qu’il faudrait que les ventes des fabricants d’automobiles soient constituées à environ 72 % de véhicules hybrides et de véhicules entièrement électriques3. Cela s’est traduit par une hausse marquée du passif financier fédéral lié aux rabais sur les véhicules électriques.

Au regard des retours en arrière que Trump pourrait par la suite effectuer et des répercussions budgétaires plus vastes qui en découleraient, nous pouvons répartir la politique sur les changements climatiques de l’administration Biden dans trois grandes catégories : la réglementation, les dispositions relatives aux véhicules et à l’énergie propres (crédits d’impôt) et les dépenses directes, y compris les programmes de prêts et de financement.

Figure 2: Principaux projets d’énergie propre depuis l’adoption de l’IRA

Quelles mesures passeront ou non à la trappe?

Réglementation

Un changement de contexte réglementaire est pratiquement certain sous la présidence de Trump. L’EPA, par exemple, a connu des hauts et des bas entre Trump et Biden. Comme nous l’avons déjà évoqué, Biden a considérablement élargi les pouvoirs de l’EPA, ce qui a permis à cet organisme d’édicter une série de règlements clés couvrant le secteur de l’électricité, les émissions de méthane et les émissions de gaz d’échappement. Mais avant cela, son pouvoir de réglementation avait été rogné durant le premier mandat de Trump. Ce dernier avait, à la fin de son mandat, abrogé plus de 100 règlements relatifs à la pollution atmosphérique, à l’exploration pétrolière et gazière ainsi qu’à d’autres protections environnementales4.

Trump a déjà clairement indiqué avoir l’intention de revenir sur d’importantes mesures réglementaires, comme la norme relative aux émissions de polluants multiples pour les véhicules et la réglementation sur le méthane édictées par l’EPA et qui auraient imposé une réduction de 80 % des émissions projetées dans le secteur du pétrole et du gaz5, ou encore les règles relatives aux centrales à combustibles fossiles qui auraient rendu obligatoires des systèmes de captage du carbone. Les normes sur les économies moyennes de carburant des entreprises édictées par le département des transports devraient également changer sous la gouverne d’un nouveau chef de cabinet.

Ce qui est moins clair, c’est ce qui adviendra des réformes réglementaires réalisées sous Biden à l’égard desquelles l’administration Trump est moins idéologiquement opposée. Cela comprend notamment l’accélération de l’obtention des permis et de l’évaluation environnementale pour les projets d’énergie et de fabrication propres, la réduction des frais pour le développement des énergies renouvelables sur les territoires fédéraux, le plafonnement strict des processus d’examen fédéral pour l’évaluation des projets de transport d’électricité et l’octroi de permis pour des minéraux essentiels. Il ne s’agit là que de quelques mesures parmi une multitude visant à rendre les processus gouvernementaux plus efficaces. Le président Trump peut renverser la vapeur à l’égard de certains de ces règlements et le fera probablement. Il peut prendre des décrets-lois pour mettre fin à toute réglementation qui n’a pas encore été finalisée ou, dans le cas d’un règlement actuellement en litige, empêcher toute nouvelle défense devant les tribunaux et renvoyer le règlement à l’organisme où il pourrait être enterré.

Biden a notamment réservé 900 millions de dollars en financement provenant du département de l’Énergie pour soutenir le développement de petits réacteurs nucléaires modulaires de nouvelle génération dans le but de déployer 200 gigawatts de nouveaux projets nucléaires d’ici 2050. Pour sa part, Trump a fait la promotion de l’énergie nucléaire à titre de solution de rechange propre aux énergies renouvelables, comme l’énergie éolienne et solaire. Il s’agit d’une prise de position dont les démocrates et les républicains sont généralement d’accord. Bien qu’il ait fait part de ses préoccupations à l’égard des dépassements de coûts habituels liés au nucléaire, il n’est toujours pas clair à savoir si Trump poursuivra les politiques de Biden dans ce domaine ou s’il cherchera à les défaire.

Dépenses directes

Ces programmes risquent également d’être menacés dès le début du mandat de Trump. Les remises directes, comme celles de 7 500 $ pour l’achat d’un véhicule électrique et celles accordées aux propriétaires pour l’installation d’une thermopompe ou la mise en place de mesures d’efficacité énergétique pour leur logement, seront de toute évidence dans la mire. Les principales dépenses dans cette catégorie comprennent également un important coup de pouce au Loan Programs Office du département de l’Énergie, qui a accordé des prêts à taux faible ou fourni des garanties de prêts dans le cadre d’un certain nombre de volets; notamment le programme de financement propre (Title 17 Clean Financing Program), le programme de réinvestissement dans les infrastructures énergétiques (Title 17 Energy Infrastructure Reinvestment program) et le programme de fabrication de véhicules dotés d’une technologie de pointe (Advanced Technology Vehicles Manufacturing program). Ces programmes existaient déjà avant que l’IRA et l’administration Biden élargissent l’autorisation de prêt afférente, fournissent des fonds supplémentaires pour les garanties ou les crédits subventionnés et élargissent l’admissibilité des projets. Les autorisations encore inutilisées pourraient être récupérées (le département de l’Énergie a déclaré6 qu’il restait une autorisation de prêt avoisinant les 400 milliards de dollars en date de novembre). Les dépenses afférentes n’ayant pas été engagées, ces réductions sont faciles à réaliser. D’autre part, elles pourraient avoir d’importantes répercussions budgétaires, surtout compte tenu de l’ampleur des dépenses prévisibles à l’égard des rabais pour les véhicules électriques.

Le fonds de réduction des gaz à effet de serre (l’initiative « Green Bank » de Biden) devrait aussi être dans le collimateur, mais il pourrait être difficile de revenir en arrière. Le fonds a principalement été utilisé à titre de prêt pour les collectivités désavantagées et à faible revenu qui, autrement, auraient de la difficulté à obtenir du financement pour l’adoption de technologies propres. Géré par l’EPA, le fonds a déjà engagé la totalité des 27 milliards de dollars de son autorisation budgétaire initiale pour verser des subventions aux bénéficiaires (principalement des organismes à but non lucratif participant au financement local, à l’offre de logements abordables, à la décarbonation des immeubles résidentiels et au réinvestissement communautaire). Si l’administration Biden est en mesure de distribuer le financement à temps (une priorité essentielle de l’organisme gouvernemental en ce moment même), il sera difficile de récupérer les fonds.

Crédits d’impôt

Le sujet tabou. La majeure partie des fonds engagés par l’IRA est constituée de crédits d’impôt à la production et à l’investissement non plafonnés, dont la plupart n’ont pas encore été réellement dépensés. Selon le Congressional Budget Office (CBO), la plupart des dépenses liées à ces crédits (qui penchent du côté des crédits d’impôt à la production) auront lieu au-delà de 2025, alors que la majorité des nouvelles installations devraient entrer en service. Trump a déclaré avoir l’intention d’annuler les fonds non dépensés, un ensemble d’outils permettant à son administration de faire marche arrière.

Une petite mise en contexte à l’égard de la procédure s’impose : une fois qu’un projet de loi est adopté, les organismes et les départements fédéraux sont chargés de donner des directives sur la portée, l’admissibilité et la mise en œuvre de la loi. Les directives proposées sont publiées et suivies de consultations publiques ainsi que de révisions, puis les directives finales sont émises. En date d’octobre, le Trésor et l’Internal Revenue Service (IRS) avaient publié 75 documents d’orientation individuels et plusieurs autres ont suivi depuis. Les directives finales relatives au crédit d’impôt à la production manufacturière de pointe prévu à la section 45X, par exemple, ont été publiées le 24 octobre. Les directives finales relatives aux règles de paiement direct du crédit d’impôt à l’énergie propre, qui permettent aux États et administrations locales, aux organismes à but non lucratif et aux autres entités publiques qui n’ont pas de dette fédérale, de recevoir le crédit, ont été finalisées le 19 novembre seulement. En outre, certains éléments de l’IRA n’ont pas encore reçu de directives finales du tout, notamment le crédit d’impôt à la production d’hydrogène propre prévu à la section 45V.

L’administration Trump peut utiliser plusieurs outils pour réduire les crédits d’impôt prévus par l’IRA :

- Comme nous l’avons mentionné ci-dessus, il peut s’agir d’un décret-loi mettant fin à toute avancée dans l’élaboration d’une réglementation qui n’a pas encore été finalisée ou empêchant un organisme de continuer à défendre des règles actuellement en litige et renvoyant le règlement à l’organisme. Il en découlerait soit une réécriture des lignes directrices limitant considérablement l’admissibilité, soit un report pur et simple des nouvelles lignes directrices.

- Fait marquant, la Cour suprême a invalidé la doctrine Chevron en juillet. Cette règle de longue date, aussi appelée déférence Chevron, s’appliquait dans les situations où les lois étaient vagues : si une règle faisait l’objet d’un litige, les tribunaux s’en remettaient à l’expertise de l’organisme ou du département concerné. Le renversement de la doctrine ouvre la porte aux litiges à l’égard des crédits d’impôt et des règlements liés à l’IRA, y compris après que le règlement a été finalisé. C’est pourquoi, en théorie, tout crédit d’impôt pourrait être menacé si l’organisme qui l’a édicté est poursuivi pour celui-ci.

- La CRA dispose d’un mécanisme rétrospectif qui permet au Congrès d’examiner tout règlement émis par un organisme, publié au cours des 60 jours de la session précédente du Sénat. Le service de recherche du Congrès a indiqué que le 1er août 20247 constituait la date limite jusqu’à laquelle le prochain Congrès pourrait avoir recours à la CRA. Si les deux Chambres votaient à la majorité simple contre tout règlement qui n’aurait pas été finalisé à cette date, celui-ci serait annulé et le crédit d’impôt ne pourrait plus être utilisé.

- Grâce au rapprochement budgétaire, l’administration Trump pourrait ajouter des clauses d’extinction aux crédits d’impôt et utiliser le budget alloué pour d’autres priorités budgétaires.

En bref, il existe des outils qui permettraient de rebrasser complètement les cartes. Un seul moyen de défense reste : le soutien au sein du Congrès n’est pas suffisant pour éliminer toutes les mesures de l’IRA, étant donné que la plupart des dépenses et des crédits d’impôt engagés liés à cette loi ont bénéficié à des régions contrôlées par les républicains.

Parmi les projets d’énergie et de technologie propres annoncés depuis le milieu de 20228, 82 % des investissements estimatifs ont été effectués dans des districts détenus par des républicains. Les dix États recevant le plus de dollars grâce à l’IRA sont tous républicains, y compris quatre qui sont passés à Trump lors de la dernière élection : la Caroline du Nord (21,1 G$), la Caroline du Sud (15,5 G$), la Géorgie (15,4 G$), le Michigan (12,1 G$), l’Indiana (8,3 G$), le Texas (8 G$), l’Ohio (7 G$), l’Arizona (6,7 G$), le Nevada (6,6 G$) et le Tennessee (5,4 G$). Par conséquent, il pourrait même être difficile d’éliminer les crédits d’impôt individuels qui auraient pour effet de mettre tous ces investissements à l’arrêt, compte tenu du peu de marge dont l’administration Trump disposera à la Chambre des représentants9.

Répercussions budgétaires et éléments à surveiller

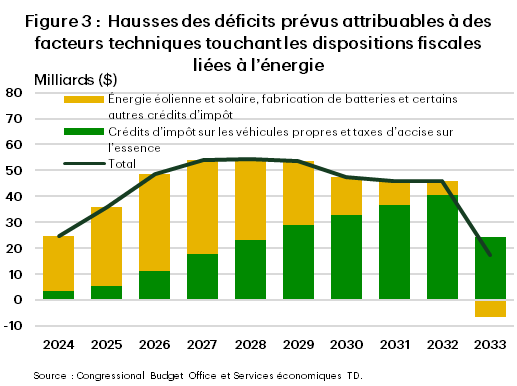

Les répercussions budgétaires potentielles du détricotage de l’IRA (ou du moins d’une grande partie) et de sa réglementation connexe sont nombreuses. Dans son budget et ses perspectives économiques de février, le CBO a estimé que les modifications techniques apportées à sa compréhension de l’IRA avaient entraîné une augmentation du déficit budgétaire de 428 milliards de dollars jusqu’en 2033, plus de la moitié de l’augmentation étant attribuable à la norme relative aux émissions de polluants multiples de l’EPA. Sur les 224 milliards de dollars de répercussions estimatives, 151 sont attribuables à des réductions de revenus générées par la baisse des taxes d’accise sur les ventes d’essence.

Lors de son témoignage devant le Senate Committee on the Budget en août, le directeur du CBO a indiqué que, sur une période de 11 ans entre 2024 et 2034, les dispositions de l’IRA relatives aux véhicules et à l’énergie propres ajouteront environ 840 milliards de dollars au déficit. Ce chiffre est conforme aux estimations de Goldman Sachs selon lesquelles les dépenses totales liées à l’IRA dépasseraient 1 000 milliards de dollars (figure 1). Le président désigné Trump a clairement indiqué que la prolongation des réductions d’impôt prévues par la Tax Cuts and Jobs Act (TCJA) constituera une des priorités de son administration en début de mandat, l’abrogation des règlements émis par l’EPA et d’autres organismes apportant un large espace budgétaire pour ces autres priorités.

Cela dit, la bataille concernant l’IRA se déroulera en coulisses. Afin d’évaluer dans quels domaines Trump effectuera des coupes prioritaires pour libérer de l’espace budgétaire, il faudra examiner les requêtes individuelles s’appuyant sur la CRA, les affaires judiciaires, les décrets-lois et les lignes directrices réécrites qui testent le soutien à l’égard de chaque crédit d’impôt individuel et le nombre de représentants de la Chambre ainsi que de sénateurs prenant sa défense, tout en considérant les estimations relatives à l’incidence budgétaire des nouvelles mesures fiscales. Il sera aussi important de suivre le combat constant entre les États et le gouvernement fédéral, la Californie et d’autres États étant possiblement prêts à poursuivre les politiques de Biden si celles-ci devaient être annulées au niveau fédéral.

Notes

- https://climatepower.us/research-polling/inflation-reduction-act-repeal-votes-tracker/

- https://e2.org/announcements/

- https://www.nytimes.com/2024/11/21/climate/gm-ford-electric-vehicles-trump.html

- https://www.nytimes.com/interactive/2020/climate/trump-environment-rollbacks-list.html

- https://www.epa.gov/system/files/documents/2023-12/key-things-to-know-about-epas-final-rule-for-oil-and-natural-gas-operations.fact-sheet.pdf

- https://www.energy.gov/lpo/articles/updates-estimated-remaining-loan-authority-lpo-programs

- https://crsreports.congress.gov/product/pdf/IN/IN12408

- https://e2.org/announcements/

- https://www.eenews.net/articles/green-energy-credits-see-growing-republican-support/

Avis de non-responsabilité

Le présent rapport est fourni par les Services économiques TD. Il est produit à des fins informatives et éducatives seulement à la date de rédaction, et peut ne pas convenir à d’autres fins. Les points de vue et les opinions qui y sont exprimés peuvent changer en tout temps selon les conditions du marché ou autres, et les prévisions peuvent ne pas se réaliser. Ce rapport ne doit pas servir de source de conseils ou de recommandations de placement, ne constitue pas une sollicitation d’achat ou de vente de titres, et ne doit pas être considéré comme une source de conseils juridiques, fiscaux ou de placement précis. Il ne vise pas à communiquer des renseignements importants sur les affaires du Groupe Banque TD, et les membres des Services économiques TD ne sont pas des porte-parole du Groupe Banque TD en ce qui concerne les affaires de celui-ci. L’information contenue dans ce rapport provient de sources jugées fiables, mais son exactitude et son exhaustivité ne sont pas garanties. De plus, ce rapport contient des analyses et des opinions portant sur l’économie, notamment au sujet du rendement économique et financier à venir. Par ailleurs, ces analyses et opinions reposent sur certaines hypothèses et d’autresfacteurs, et sont sujettes à des risques et à des incertitudes intrinsèques. Les résultats réels pourraient être très différents. La Banque Toronto-Dominion ainsi que ses sociétés affiliées et entités apparentées qui constituent le Groupe Banque TD ne peuvent être tenues responsables des erreurs ou omissions que pourraient contenir l’information, les analyses ou les opinions comprises dans ce rapport, ni des pertes ou dommages subis.

télécharger

partagez ceci: