Marché de l’emploi au Canada

Retour sur une année 2018 pas trop mal

Omar Abdelrahman, économiste | 416-734-2873

date publiée: 7 février 2019

Faits saillants

- Les marchés du travail au Canada ont réalisé une bonne performance en 2018, dans un contexte de croissance de l’emploi au ralenti, quoique favorable (près de 200 000 emplois créés), et de taux de chômage historiquement bas.

- En creusant un peu, on constate que ces bons résultats globaux étaient appuyés par de solides données granulaires. Dans l’ensemble, la croissance de l’emploi était vigoureuse : les emplois à temps plein ont été à l’origine de presque tous les gains, et l’embauche dans le secteur privé est demeurée décente.

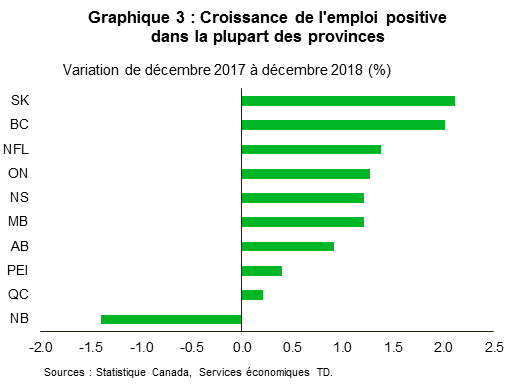

- Les taux de chômage et de croissance de l’emploi se sont rapprochés de la moyenne nationale. En effet, le Québec et la Colombie-Britannique – récemment en tête de file – ont connu une année plus modérée, alors que les marchés du travail dans les Prairies ont poursuivi leur lente remontée après le choc pétrolier de 2014. Les provinces de l’Atlantique ont, quant à elles, enregistré des résultats contrastés.

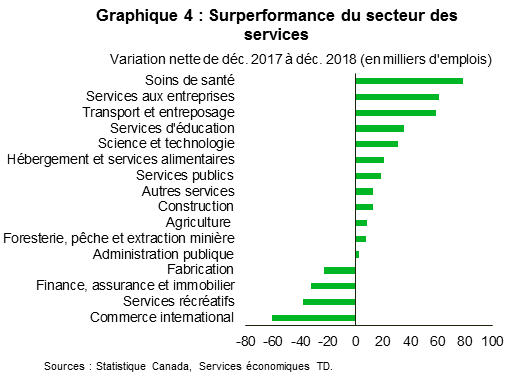

- Encore une fois, la plupart des emplois ont été créés dans le secteur des services. De grands écarts ont été observés entre les secteurs : gains dans les services aux entreprises, les services de transport et d’entreposage, et des services de soins de santé; pertes concentrées dans les secteurs manufacturiers, financiers, immobiliers et culturels, ainsi que les services de commerce et d’information. Du côté des ressources naturelles (foresterie, pêche, extraction minière, exploitation en carrière, pétrole et gaz), l’emploi a progressé sur l’année, mais à un rythme plus modéré au deuxième semestre.

- Le resserrement du marché de l’emploi continue de retenir l’attention. Des sondages menés auprès d’entreprises et d’autres indicateurs ont invariablement fait état d’une pénurie de main-d’œuvre. Malgré tout, la progression des salaires est restée étonnamment faible dans la plupart des régions.

- Nous nous attendons à ce que le rythme de croissance des emplois au Canada ralentisse davantage en 2019, à environ 150 000. Les provinces en tête de file, comme la Colombie-Britannique, le Québec et l’Ontario, semblent avoir atteint le plein emploi, ou presque, ce qui leur laisse peu de marge de manœuvre pour afficher des gains et réduire davantage le taux de chômage.

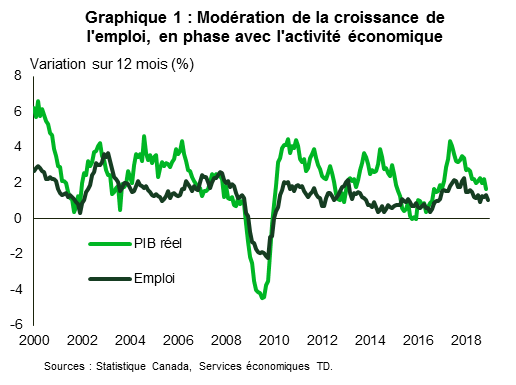

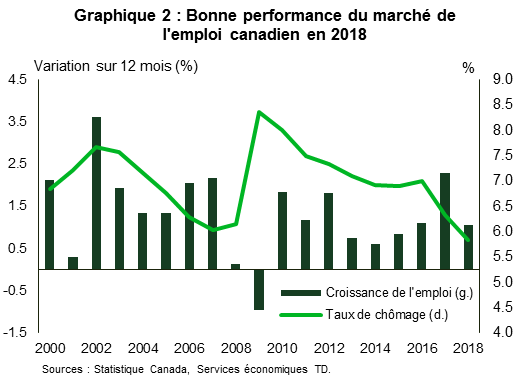

Un rythme de création d’emplois plus modéré à l’échelle nationale en 2018 n’a pas empêché le marché du travail canadien de fracasser quelques records. Mentionnons le taux de chômage annuel moyen (5,8 %) et le taux mensuel (5,6 %) les plus bas depuis la refonte de l’Enquête sur la population active (EPA) en 1976. Malgré un ralentissement, la croissance de l’emploi est demeurée décente. L’économie a effectivement ajouté 16 000 emplois par mois en moyenne, pour un total net de 196 000 emplois sur l’année. En comparaison, les gains avaient été de 35 000 emplois par mois en 2017, pour un total de 417 000 emplois. L’an passé, l’économie a également pu compter sur une composition favorable des gains d’emplois ainsi qu’une réduction du nombre de travailleurs découragés et sous-employés. Du reste, le resserrement du marché de l’emploi et les pénuries de main-d’œuvre demeurent des thèmes majeurs, la Banque du Canada (BdC) mettant fréquemment en relief la combinaison surprenante et décevante d’une pénurie de main-d’œuvre et d’une croissance ténue des salaires.

En 2019, nous nous attendons à ce que la croissance de l’emploi continue à ralentir, ce qui est en phase avec le resserrement des marchés du travail et les projections de décélération de l’activité économique réelle. Les taux de chômage dans la majorité des provinces semblent être à des niveaux conformes au plein emploi, ce qui limite la possibilité d’une croissance continue des embauches supérieure à la tendance. En ce qui concerne les provinces ayant encore un « potentiel d’amélioration », dont celles des Prairies, les perspectives à court terme demeurent peu encourageantes. Néanmoins, à l’échelle nationale, nous prévoyons des gains nets de 150 000 emplois en 2019, ce qui ne serait pas trop mal, et nous nous attendons à ce que le taux de chômage stagne à son creux historique de 5,8 %.

Taux de croissance de l’emploi dans les provinces : plus près de la moyenne nationale

Après une année 2017 particulièrement remarquable sur le plan de l’embauche, huit provinces ont contribué au ralentissement de la croissance de l’emploi à l’échelle nationale en 2018 (mesuré sur 12 mois, en décembre, dans cette étude). L’Alberta, qui ressentait encore les effets du choc pétrolier de 2014, a enregistré un repli parmi les plus marqués en raison de la nouvelle dégringolade des cours du pétrole vers la fin de l’année. Le Québec et l’Île-du-Prince-Édouard ont aussi réalisé des gains d’emplois substantiellement moins importants, ce qui témoigne vraisemblablement d’un retour à la normale après une embellie impressionnante. Il reste que toutes les provinces ont connu une augmentation nette des emplois l’an passé, à l’exception du Nouveau-Brunswick, où les difficultés du marché du travail se sont poursuivies. Certaines surprises sont également venues égayer le paysage.

Par exemple, Terre-Neuve-et-Labrador a affiché des gains nets d’emploi sur 12 mois pour la première fois en plusieurs années (environ 3 000 emplois en 2018). La Saskatchewan a aussi généré une croissance de l’emploi après plusieurs années dans le rouge.

C’est toutefois la Colombie-Britannique qui vole la vedette, son marché du travail demeurant le plus vigoureux au pays. Même si la croissance de l’emploi y a ralenti, après trois années exceptionnelles, elle affiche encore un taux robuste de 2 % sur 12 mois, ce qui place la province dans les premières places du classement.

Forces structurelles et macroéconomiques : moteur probable de changements sectoriels

Les performances des principaux secteurs ont été plutôt inégales. Dans le secteur des biens, l’embauche a largement diminué après une année 2017 marquante. C’est donc le secteur des services qui a eu la part du lion, ajoutant 170 000 emplois à l’économie, soit près de 90 % des gains de l’année. Cela est venu confirmer une tendance à long terme dans le marché du travail selon laquelle ce secteur représente une part relative grandissante du PIB réel canadien (voir le rapport). L’an dernier, les services d’éducation et de soins de santé ont constitué une énorme partie de l’augmentation nette, les services d’éducation ayant ajouté environ 36 000 emplois, et ceux des soins de santé, 79 000. Bien que le bond dans cette dernière catégorie fut probablement lié à la croissance continue des dépenses de programmes en Ontario et en Alberta, la tendance à la hausse devrait se poursuivre en raison du vieillissement de la population.

L’embauche dans ces catégories du secteur public était certes une belle surprise; néanmoins, les industries axées sur la demande étrangère ont connu un sort fort différent. Le secteur manufacturier a perdu 23 000 emplois, ce qui a grandement freiné la croissance globale du secteur des biens. Plus qu’une simple modération de l’embauche après une année 2017 remarquable, cette baisse était décevante compte tenu de la solidité de l’économie américaine. Cela est vraisemblablement dû en partie à la faiblesse relative du commerce international dans un contexte d’incertitude croissante. Dérogeant à cette tendance, l’embauche dans le secteur manufacturier albertain a affiché une solide hausse constante en 2018. Par ailleurs, après un regain en 2017, l’emploi dans la catégorie foresterie, pêche, extraction minière, pétrole et gaz en Alberta a enregistré une baisse l’an dernier. Étant donné la faiblesse généralisée des prix des produits de base – pendant la majeure partie de l’année – causée par les préoccupations liées à la croissance mondiale, de nombreux observateurs s’attendaient probablement à des données sur l’emploi encore plus faibles.

D’autres tendances intéressantes se sont développées dans certains secteurs en 2018. Le transport et l’entreposage ont encore une fois affiché une excellente performance pour la deuxième année consécutive, avec un taux de croissance supérieur à 6 % sur 12 mois. La plupart des gains d’emploi ont été concentrés en Ontario, ce qui pourrait s’expliquer notamment par l’ « effet Amazon », particulièrement du côté de l’entreposage, qui connaît une forte croissance du PIB réel, et le commerce électronique, qui affiche un solide taux de pénétration au Canada. Le transport ferroviaire a également pu jouer un rôle en 2018, cette industrie ayant fait face à des contraintes de capacité et augmenté son volume de transport de pétrole brut pendant l’année.

Parallèlement, une consommation plus avisée a pu entraîner un ralentissement dans plusieurs secteurs, dont ceux du commerce de détail et du commerce de gros, qui ont lâché 60 000 emplois durant l’année. Le grand coupable semble avoir été le commerce de détail, notamment en raison de la diminution des dépenses de consommation dans la catégorie des gros achats et du recul du marché du logement. Celui-ci a possiblement eu des répercussions sur l’embauche dans la catégorie finances, assurance et immobilier, particulièrement dans le secteur de l’immobilier, et ce, dans la plupart des provinces, à l’exception de la Colombie-Britannique, qui a connu un rebond particulièrement important. Même si le secteur de la construction a ralenti considérablement (ce qui a eu des conséquences sur l’embauche dans le secteur des biens), il est demeuré en territoire positif à l’échelle nationale, peut-être parce que la récente modification de la réglementation macroprudentielle et des règles provinciales a moins touché la construction de logements que les marchés de la revente. Il est toutefois plus probable que le facteur déterminant ait été la construction de bâtiments non résidentiels, notamment grâce aux dépenses gouvernementales dans les infrastructures.

Sous la surface : une composition de l’emploi très décente

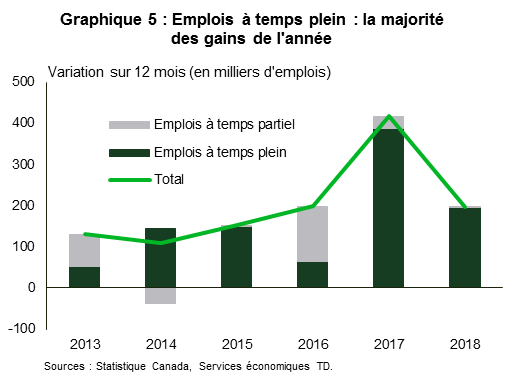

En ce qui a trait à la performance du marché du travail en 2018, il a été particulièrement rassurant de voir que les emplois à temps plein ont représenté la quasi-totalité des gains, ceux à temps partiel n’ayant pour ainsi dire pas bougé sur 12 mois. L’Alberta, le Manitoba et la Saskatchewan ont dominé le palmarès, avec un gain d’emplois à temps plein supérieur à la hausse globale nette dans ces provinces. Il s’agit d’un changement de cap apprécié, après la période qui a suivi 2014 où les gains étaient surtout réalisés du côté des emplois à temps partiel dans ces provinces. Malheureusement, les gains-surprises à Terre-Neuve-et-Labrador ont été concentrés dans les emplois à temps partiel.

Dans le secteur privé, l’embauche a continué d’être vigoureuse, avec un gain net de 130 000 emplois durant l’année. Malgré de bons résultats dans les catégories de l’éducation et des soins de santé, l’embauche dans l’ensemble du secteur public a considérablement ralenti. Du côté du secteur privé, ce sont la Saskatchewan, l’Alberta et la Colombie-Britannique qui ont enregistré les meilleurs résultats, l’essentiel des gains dans ces trois provinces ayant reposé principalement sur cette classe de travailleurs. Au Québec, la composition de l’emploi a été un peu plus décevante, les gains ayant été concentrés dans le travail autonome. Ces données ont continué de mettre en lumière le ralentissement du marché du travail. Pour ce qui est de l’Ontario, les gains ont été relativement bien répartis entre le secteur privé, le secteur public et le travail autonome. Quant aux provinces de l’Atlantique et au Manitoba, le secteur public a été légèrement plus choyé, comparativement aux autres provinces.

Taux de chômage faibles : des facteurs inhabituels

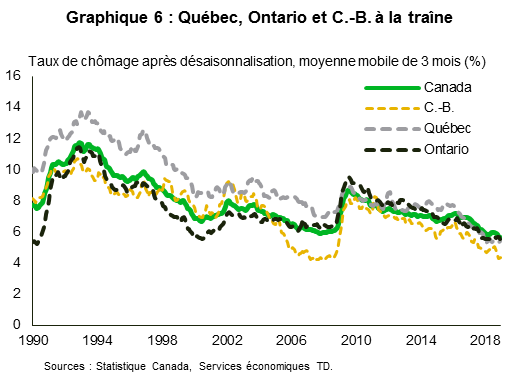

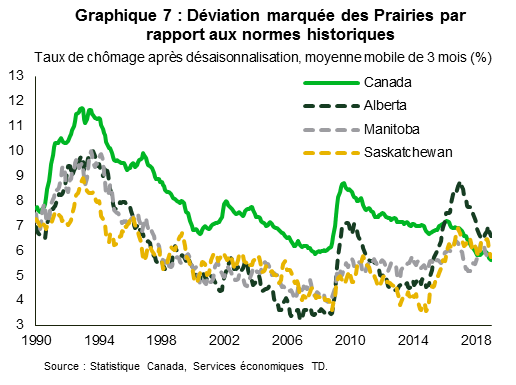

La bonne performance du marché de l’emploi dans les deux dernières années a contribué à la légère baisse du taux de chômage national en 2018, à 5,6 %, son niveau le plus bas en plus de 40 ans. À l’échelle régionale, des changements intéressants se sont produits. Au début de 2018, la Colombie-Britannique et le Québec enregistraient les taux de chômage les plus faibles parmi les provinces. Alors que la première a pu maintenir son écart jusqu’à la fin de l’année (environ un point de pourcentage sous la moyenne nationale), le Québec n’a pas su préserver son avantage relatif. L’Alberta et la Saskatchewan, qui étaient passées de taux de chômage relativement bas à des niveaux beaucoup plus élevés que la moyenne nationale après le choc pétrolier de 2014, ont réussi à ramener leur taux respectif plus près de la moyenne l’an passé.

Mesures du découragement : contrastées, mais surtout constructives

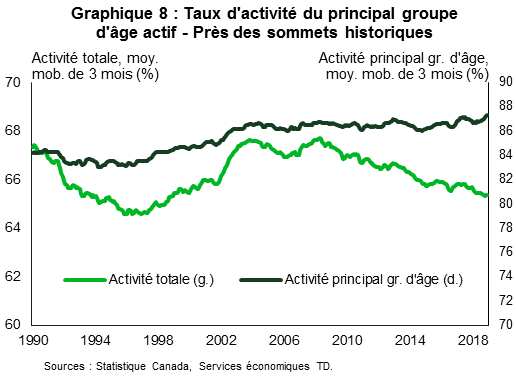

D’autres indicateurs servent aussi à mesurer la performance globale des marchés de l’emploi. L’an dernier, le taux global d’activité de la population canadienne (15 ans ou plus) a continué de fléchir, s’établissant à 65,4 %; toutefois, le taux d’activité du principal groupe d’âge actif (25-54 ans) a atteint un sommet historique, soit 87,4 %. Cette mesure est considérée comme un meilleur indicateur, car elle tient partiellement compte de l’effet du vieillissement de la population et de l’élévation du niveau d’éducation en excluant les plus vieux et les plus jeunes travailleurs.

Au niveau régional, notons que la Colombie-Britannique a non seulement connu une année record pour ce qui est du taux d’activité du principal groupe d’âge actif, mais qu’elle a aussi enregistré la première hausse de son taux global d’activité depuis 2014 – des résultats surprenants compte tenu du vieillissement de la population. Mentionnons aussi que le Québec a affiché le plus fort taux d’activité du principal groupe d’âge actif. Sur une note encourageante, l’Alberta a vu une amélioration, bien que modeste, du taux d’activité du principal groupe d’âge actif pendant l’année. Dans la plupart des autres provinces, ce taux a essentiellement fait du surplace ou a légèrement diminué.

Pour compléter le tableau, on a également observé une détérioration du taux de chômage global, appelé R8, qui tient compte des chercheurs d’emploi découragés, des personnes en attente et des travailleurs à temps partiel involontaire. Cette mesure demeure à un plancher historique de 8,1 % (après désaisonnalisation). Les taux R8 provinciaux ont, pour la plupart, suivi la tendance nationale à la baisse en 2018, un mouvement qui se fait encore attendre dans les Prairies.

Ralentissement de la croissance des salaires, malgré le resserrement du marché de l’emploi

Le ralentissement de la croissance des salaires demeure le point faible des marchés de l’emploi au Canada, en plus d’avoir été source de discussions sur la situation de plein emploi (ou non) de l’économie. La plupart des différentes mesures actuelles placent la croissance du taux horaire moyen à l’échelle nationale à près de 2 %, ce qui est loin d’être idéal puisque les mesures de l’inflation de base de la BdC se situent également à environ 2 %. Il n’y a donc aucune hausse réelle des salaires. La BdC a souvent fait mention de cette énigme dans ses analyses, attribuant une part de la faiblesse de la progression des salaires aux provinces productrices de pétrole dans son plus récent Rapport sur la politique monétaire. Parallèlement, une récente étude de la banque centrale suggère qu’une partie de cette faiblesse serait imputable à des changements structurels, comme une réallocation et une mobilité de la main-d’œuvre plus faibles ainsi qu’une concentration accrue des entreprises1,2. La production d’un rapport détaillé distinct serait nécessaire pour analyser les causes de la faible croissance des salaires – une situation qui déconcerte encore nombre de banques centrales dans le monde. Dans une perspective régionale, même les provinces les plus performantes au chapitre des salaires au début de l’année, comme la Colombie-Britannique, ont affiché dernièrement une baisse de la croissance du taux horaire moyen. À plus grande échelle toutefois, nous croyons toujours que de nombreux marchés du travail tournent à plein régime au Canada, nommément ceux de la Colombie-Britannique, du Québec et, dans une moindre mesure, de l’Ontario.

Tout au long de l’année, des sondages ont fait état des contraintes de capacités. Par exemple, les répondants au sondage Baromètre des affaires de la Fédération canadienne de l’entreprise indépendante (FCEI) ont été de plus en plus nombreux à indiquer que la pénurie de main-d’œuvre qualifiée et non qualifiée était le principal facteur réduisant leur capacité d’accroître la production et les ventes. Ces préoccupations ont également été mises en lumière dans l’Enquête sur les perspectives des entreprises de la BdC, de grandes entreprises ayant fait mention de cette pénurie au cours de 2018. Même si les réponses ne peuvent pas être réparties par province, l’enquête a montré que la pénurie était plus grave en Colombie-Britannique et dans le centre du Canada, avec les Prairies à la traîne, ce qui correspond à nos observations susmentionnées sur la croissance des salaires et aux conclusions du dernier Rapport sur la politique monétaire de la BdC.

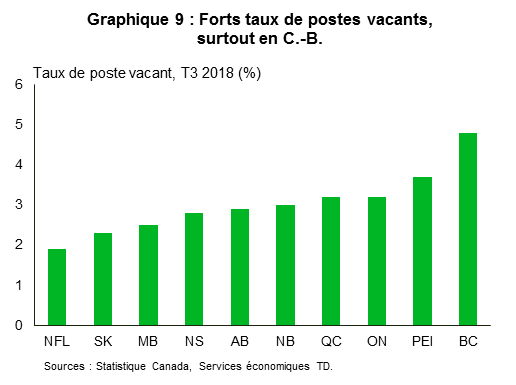

Statistique Canada produit d’autres mesures pour évaluer la demande de main-d’œuvre et les soldes d’approvisionnement. L’enquête sur l’emploi, la rémunération et les heures de travail (EERH) et l’enquête sur les postes vacants et les salaires (EPVS) contiennent des renseignements sur les taux de poste vacant (pourcentage de postes vacants par rapport au nombre total de postes). Ces indicateurs nationaux se maintiennent à des hauts historiques (quoiqu’à des niveaux plus modérés depuis peu). Plus important encore, la Colombie-Britannique, l’Ontario et le Québec occupent habituellement le sommet du classement lorsqu’on combine les deux enquêtes. Encore une fois, ces données confirment l’hypothèse voulant qu’il y ait un resserrement, en particulier dans ces provinces.

Perspectives pour 2019

Le marché de l’emploi canadien aura de la difficulté à reproduire les résultats plus que respectables qu’il a obtenus en 2018. En 2019, nous anticipons une réduction des gains nets d’emplois, à environ 150 000. Comme nous nous attendons essentiellement à un maintien de la population active, le taux de chômage du pays ne devrait pas trop s’écarter de son niveau récent, soit 5,8 %. En temps normal, ce taux extrêmement bas irait de pair avec une croissance nationale des salaires supérieure à 3 %. Or la faiblesse de cette croissance en 2018 (2 % sur 12 mois) ne nous permet pas d’espérer mieux qu’une accélération modeste pour 2019.

Il est probable que les employeurs du secteur des biens continueront d’exercer une certaine prudence. Un ralentissement de la croissance mondiale et une incertitude commerciale persistante pourraient freiner les secteurs axés sur les produits de base ainsi que les industries dépendantes de la demande étrangère, notamment l’industrie manufacturière et celle des ressources naturelles. Cela dit, le gros de la diminution des gains d’emplois devrait provenir du secteur des services, où l’embauche a dépassé les attentes l’an passé. Notons que les industries plus sensibles aux taux d’intérêt ou plus axées sur les consommateurs devraient continuer de voir un fléchissement de la demande d’embauche et que la création d’emplois dans les services d’éducation et de soins de santé devrait ralentir à un rythme plus durable.

À l’échelle régionale, on peut s’attendre à une plus grande convergence des performances provinciales, qui devraient évoluer encore plus près de la moyenne nationale. Les provinces en tête de file, comme la Colombie-Britannique, le Québec et l’Ontario, semblent avoir atteint le plein emploi, ou presque, ce qui leur laisse peu de marge de manœuvre pour afficher des gains au-dessus de la tendance et améliorer encore davantage leur taux de chômage respectif. En Alberta, en Saskatchewan et à Terre-Neuve-et-Labrador, le taux de chômage pourrait encore baisser. Toutefois, toute amélioration de la situation dans ces provinces ne devrait pas se produire avant la deuxième moitié de l’année en raison de la volatilité qu’ont connue les marchés du pétrole et des autres produits de base à la fin de 2018.

Notes

- Cormier, Anne-Katherine; Francis, Michael; Hess, Kristina et Poulin-Bellisle, Guillaume. 2019. Drivers of Weak Wage Growth in Advanced Economies, 2019. Note analytique du personnel de la Banque du Canada, 2019-3.

- Kostyshyna, Olena et Luu, Corinne. 2019. The State of Labour Market Churn in Canada. Note analytique du personnel de la Banque du Canada, 2019-4.

Avis de non-responsabilité

Le présent rapport est fourni par les Services économiques TD. Il est produit à des fins informatives et éducatives seulement à la date de rédaction, et peut ne pas convenir à d’autres fins. Les points de vue et les opinions qui y sont exprimés peuvent changer en tout temps selon les conditions du marché ou autres, et les prévisions peuvent ne pas se réaliser. Ce rapport ne doit pas servir de source de conseils ou de recommandations de placement, ne constitue pas une sollicitation d’achat ou de vente de titres, et ne doit pas être considéré comme une source de conseils juridiques, fiscaux ou de placement précis. Il ne vise pas à communiquer des renseignements importants sur les affaires du Groupe Banque TD, et les membres des Services économiques TD ne sont pas des porte-parole du Groupe Banque TD en ce qui concerne les affaires de celui-ci. L’information contenue dans ce rapport provient de sources jugées fiables, mais son exactitude et son exhaustivité ne sont pas garanties. De plus, ce rapport contient des analyses et des opinions portant sur l’économie, notamment au sujet du rendement économique et financier à venir. Par ailleurs, ces analyses et opinions reposent sur certaines hypothèses et d’autresfacteurs, et sont sujettes à des risques et à des incertitudes intrinsèques. Les résultats réels pourraient être très différents. La Banque Toronto-Dominion ainsi que ses sociétés affiliées et entités apparentées qui constituent le Groupe Banque TD ne peuvent être tenues responsables des erreurs ou omissions que pourraient contenir l’information, les analyses ou les opinions comprises dans ce rapport, ni des pertes ou dommages subis.

télécharger

version imprimée

Share: