Ce rapport vise à répondre à cinq questions clés sur les marchés de l’habitation canadiens à l’entame des derniers mois de 2023. Dans ce document, nous expliquons en détail ce que les taux élevés depuis plusieurs années ont signifié pour la revente de logements jusqu’à présent, tant à l’échelle nationale que régionale, et ce à quoi nous pouvons nous attendre à l’avenir. Nous examinons également comment le secteur de la construction de propriétés tient le coup dans ce contexte de taux élevés, comment l’activité des investisseurs se porte et ce que les gouvernements font (ou pourraient faire) pour s’attaquer à la pénurie de logements au Canada.

Q1. Dans quelle mesure les récentes hausses de taux d’intérêt pèsent-elles sur les marchés de la revente au Canada?

Après un rebond au printemps dernier, l’activité de revente au Canada a succombé à une autre vague de pressions baissières depuis l’été. Le principal catalyseur de cette faiblesse récente a été la Banque du Canada (BdC), qui a clôturé une période de quatre mois de pause en relevant son taux directeur en juin et en juillet et en laissant planer la possibilité d’un resserrement supplémentaire. Pire encore, le taux des obligations du gouvernement du Canada à 5 ans a augmenté d’environ 130 points de base (pdb) au cours des six derniers mois pour atteindre un nouveau sommet sur plusieurs années d’environ 4,2 %.

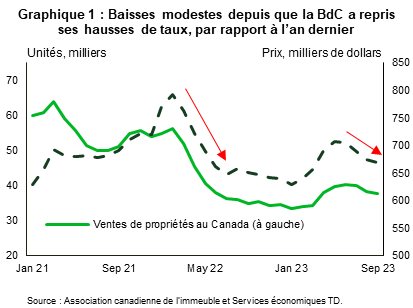

Fondamentalement, ces hausses touchent un marché qui connaissait déjà des difficultés. Les ventes nationales ont reculé d’environ 5 %, effaçant ainsi partiellement la remontée modérée du printemps dernier. Les ventes demeurent inférieures d’environ 12 % à leurs niveaux d’avant la pandémie. Ce deuxième repli de l’activité reste mineur comparativement à la chute de 40 % des ventes observée entre le début de 2022 et le début de cette année (graphique 1).

Le changement observé dans l’équilibre du marché a été considérablement plus marqué, car la baisse des ventes a coïncidé avec une forte augmentation des nouvelles inscriptions. En effet, le rapport ventes-nouvelles inscriptions au Canada est passé de près de 70 % (ce qui indique des conditions très tendues) en avril à 51 % (il s’agit du rapport le plus faible en regard de ce qui est considéré comme équilibré) en septembre. Le rapport ventes-nouvelles inscriptions a atteint son plus bas niveau depuis juillet de l’an dernier.

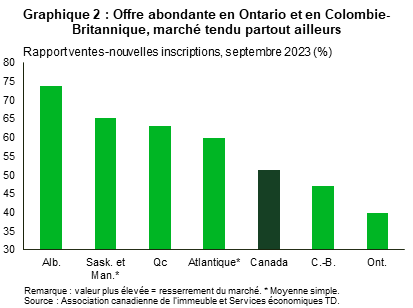

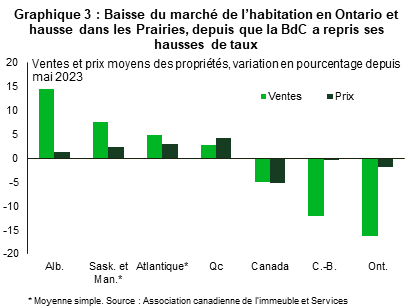

Toutefois, une divergence régionale intéressante est apparue, illustrée clairement par les différences entre les rapports ventes-nouvelles inscriptions d’une province à l’autre (graphique 2). Soulignons que ces rapports sont égaux ou supérieurs aux moyennes à long terme dans la plupart des provinces, à l’exception de la Colombie-Britannique et de l’Ontario. Les ventes ont chuté sur ces deux marchés et les baisses des prix moyens se sont inscrites parmi les plus prononcées depuis que la BdC a repris ses hausses de taux (graphique 3). L’abordabilité y est récemment passée en dessous des pires niveaux historiques. En revanche, des conditions d’abordabilité raisonnables ont soutenu une croissance solide des ventes et des prix dans les Prairies et à Terre-Neuve-et-Labrador. Dans le cas de l’Alberta, la croissance démographique la plus rapide du pays stimule considérablement l’activité. Ces tendances régionales divergentes marquent une rupture par rapport à la synchronisation remarquable observée entre les provinces pendant la majeure partie des trois dernières années.

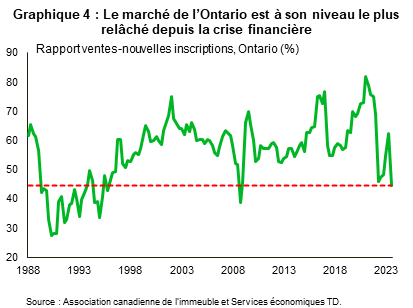

Pour en revenir à l’offre, les nouvelles inscriptions au Canada ont augmenté pendant six mois consécutifs jusqu’en septembre, ce qui représente une hausse de 35 % au cours de cette période. Toutefois, le point de départ de ces gains étant si faible, les nouvelles inscriptions n’ont fait que revenir à leur moyenne à long terme. L’Ontario constitue une exception importante, les inscriptions y ayant même grimpé à des niveaux nettement supérieurs aux moyennes à long terme, ce qui pourrait indiquer que la hausse des taux a eu des répercussions sur l’offre en raison des pressions exercées sur les propriétaires. Cette hausse de l’offre a fait baisser le rapport ventes-inscriptions à 40 %, son plus bas niveau depuis le creux de la crise financière mondiale (graphique 4).

Au sein de la province elle-même, cette faiblesse a été particulièrement prononcée à Toronto et dans les marchés du Centre de l’Ontario (comme Hamilton, Kitchener-Waterloo et Niagara). Toutefois, même les marchés du Sud-Ouest et de l’Est de l’Ontario montrent des signes de faiblesse. Seul le Nord de l’Ontario bénéficie de conditions du marché de l’habitation plus équilibrées.

Question 2 : Quelles sont les perspectives pour 2024? Les vastes divergences régionales persisteront-elles?

Après leur poussée au troisième trimestre de 2023, les nouvelles inscriptions devraient augmenter jusqu’à la fin de 2024. Toutefois, cette hausse de l’offre devrait être atténuée par les marchés de l’emploi qui demeurent résilients face au ralentissement de la croissance économique. Nous nous attendons notamment à ce que les niveaux d’emploi demeurent à peu près stables entre le troisième trimestre de 2023 et la fin de 2024, ce qui limitera les ventes forcées.

La faiblesse prévue des ventes et des prix devrait elle aussi freiner l’augmentation des inscriptions au cours des prochains trimestres. Par le passé, en cas de baisse des ventes et des prix des propriétés, l’offre avait tendance à emboîter le pas, les vendeurs potentiels restant sur la touche en attendant la fin des turbulences.

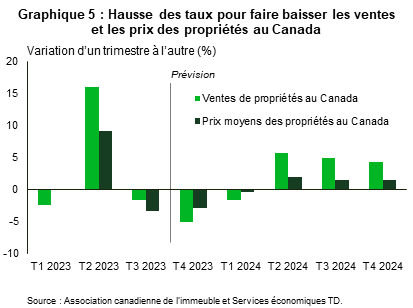

Alors, quel est notre point de vue sur les ventes et les prix des propriétés? Nous nous attendons à ce que les ventes de propriétés et les prix moyens au Canada baissent au dernier trimestre de l’année et au premier trimestre de 2024, du fait des répercussions encore ressenties de la hausse des taux. Par rapport aux niveaux du troisième trimestre, les ventes et les prix devraient baisser d’environ 10 % et 5 % respectivement, d’ici la fin du premier trimestre de 2024. Par la suite, nous nous attendons à ce que les ventes et les prix se redressent à compter du deuxième trimestre de 2024. Nous supposons en effet que la BdC réduira les taux au printemps, car le taux de chômage devrait continuer d’augmenter, ce qui atténuera la croissance des salaires, tandis que l’inflation de base se rapprochera probablement de la cible de 2 %. En même temps, les investisseurs se préparent à des baisses de taux de plus en plus probables dans un contexte durable de faible croissance économique. Par conséquent, d’ici la fin de l’année, les taux des obligations canadiennes devraient commencer à fléchir par rapport à leur sommet pluriannuel actuel. De plus, la croissance de la population devrait demeurer robuste, alors que les marchés de l’emploi fléchiront (sans toutefois s’effondrer) sous l’effet de la hausse des taux. Toutefois, dans la plupart des provinces, les contextes historiquement difficiles en matière d’abordabilité atténueront probablement l’ampleur du rebond dans le secteur du logement. Nous pensons effectivement qu’il faudra attendre 2025 pour que les ventes de logements canadiens dépassent durablement leur niveau d’avant la pandémie.

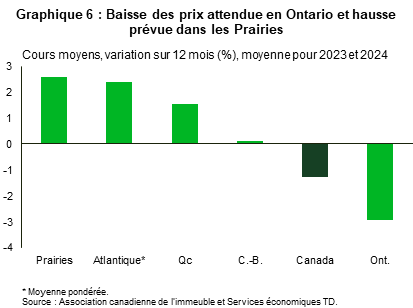

À l’échelle régionale, les baisses les plus prononcées à court terme devraient avoir lieu en Ontario et en Colombie-Britannique, tandis que des baisses moins importantes devraient se manifester dans la majeure partie de l’Atlantique et du Québec. D’ici le milieu de 2024, les ventes et les prix devraient commencer à augmenter dans chacune de ces régions. En revanche, Terre-Neuve-et-Labrador et les Prairies devraient connaître une hausse des prix au cours de la période de prévision, soutenue par des contextes favorables en matière d’abordabilité (graphique 6).

Pour ce qui est des risques liés à nos prévisions, il est possible que les marchés de l’emploi se détériorent plus que prévu. Une telle situation aurait des effets majeurs sur nos prévisions puisqu’elle pourrait faire augmenter l’offre de logements tout en atténuant la demande. Un autre risque important est que la BdC rehausse son taux directeur au-dessus de nos prévisions, si l’inflation persiste. Tout en pesant sur la demande, cette situation pourrait accentuer davantage la pression sur les propriétaires déjà asphyxiés si le renouvellement de leur prêt hypothécaire devait avoir lieu dans un contexte de taux beaucoup plus élevés, ce qui ferait augmenter l’offre au-delà de nos prévisions.

Question 3 : Comment se portent les activités des investisseurs?

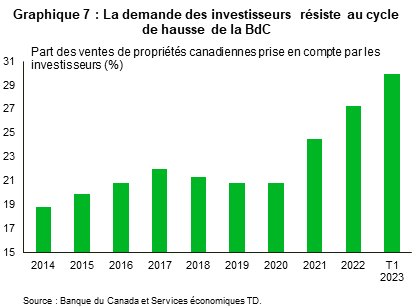

Les perspectives liées à la demande des investisseurs constituent l’une de nos plus grandes incertitudes. Il s’agit aussi d’un point d’étude particulièrement important, compte tenu du fait que c’est ce type de demande qui a soutenu les ventes globales au cours du cycle de hausse de la BdC. Au premier trimestre de 2023, les investisseurs représentaient 30 % des achats de propriétés au Canada, selon les données de la BdC (graphique 7). Cette part a augmenté de quatre points de pourcentage par rapport au dernier trimestre de 2021 (avant que la BdC amorce son cycle de resserrement). Bien que les données de la BdC ne portent que sur le premier trimestre, on constate que les ventes de copropriétés se sont mieux comportées dans plusieurs marchés depuis cette période, ce qui laisse entrevoir une certaine persistance de cette demande.

Bien sûr, si la demande des investisseurs constitue une part croissante des ventes, cela signifie que la part revenant aux autres acheteurs diminue, les acheteurs expérimentés en l’occurrence. Entre le quatrième trimestre de 2021 et le premier trimestre de 2023, la part des propriétés achetées par des acheteurs expérimentés a diminué d’environ quatre points de pourcentage pour s’établir à 28 %, ce qui représente son plus bas niveau depuis au moins 2014. À notre avis, la hausse de la demande a été entravée par un contexte d’érosion de l’abordabilité et les normes d’admissibilité rigoureuses du test de résistance. Dans le cas des premiers acheteurs, leur part s’est établie à 43 % au premier trimestre de 2023. Bien que ce taux soit sensiblement le même qu’au quatrième trimestre de 2021, il est fortement en baisse par rapport au taux de 50 % observé en 2014.

À première vue, la résilience relative de la demande des investisseurs peut sembler incongrue, ce groupe étant habituellement le plus endetté de tous les acheteurs et les taux d’intérêt ayant fortement augmenté. Bien sûr, les placements immobiliers ont procuré un solide rendement à long terme, et le retour des taux aux niveaux les plus hauts depuis plusieurs années n’a pas été immédiat. Néanmoins, on peut légitimement se demander à quel point cette demande est forte, surtout dans la mesure où un nouvel investisseur typique a probablement des flux de trésorerie très négatifs dans un territoire comme la région du Grand Toronto, même avec la forte hausse des loyers. De plus, les taux élevés ont réduit l’attrait de l’immobilier par rapport aux autres catégories d’actif. Par exemple, à Toronto, le taux plafond d’un appartement se situait entre 3,5 % et 4,5 % au deuxième trimestre de 20231. Parallèlement, une obligation d’État sans risque à 2 ans produisait un rendement de 4,1 %. La croissance des prix n’a pas été robuste non plus, ce qui ne fait qu’accentuer la tendance baissière.

Compte tenu de ces éléments, il est raisonnable de s’attendre à ce que la part des propriétés achetées par des investisseurs s’éloigne de son niveau actuel, au plus haut depuis plusieurs années. Les taux élevés semblent également inciter les investisseurs (probablement trop endettés) à vendre leurs propriétés, du moins dans la région du Grand Toronto2. Toutefois, une fois que la BdC commencera à réduire les taux, une partie de la pression devrait atténuer dans ce secteur, tout en soutenant la demande d’autres types d’acheteurs.

Question 4 : Comment la construction d’habitation se porte-t-elle au Canada?

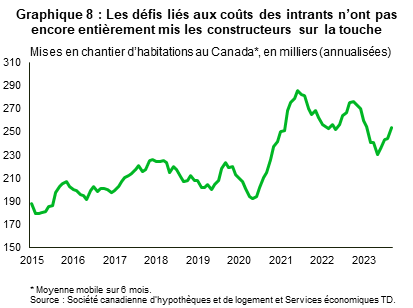

C’est une question particulièrement importante dans le contexte de l’augmentation de la population canadienne. La réponse est : « plutôt bien », car, malgré les sommets atteints ces dernières années en matière de coûts d’emprunt et les pénuries de main-d’œuvre persistantes, les constructeurs ont été en mesure de maintenir un rythme de mises en chantier d’environ 20 % supérieur aux niveaux d’avant la pandémie et proche des plus hauts niveaux depuis plusieurs décennies (graphique 8). L’activité a été soutenue par les prix élevés, les gains liés aux ventes passées et les faibles niveaux des stocks invendus. Sur l’ensemble des régions, la Colombie-Britannique, l’Alberta et l’Ontario ont connu d’importantes hausses, tandis que les mises en chantier reculent rapidement au Québec. La construction de logements est robuste et s’est également traduite par le nombre de fins de chantiers le plus élevé jamais enregistré jusqu’à présent en 2023. En effet, 140 000 unités ont été terminées dans les régions métropolitaines de recensement (RMR) en septembre.

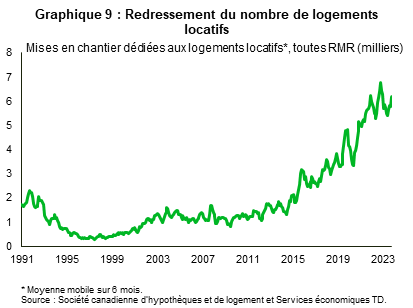

La résurgence de la construction de logements locatifs constitue un aspect important, qui passe peut-être un peu inaperçu. Soutenues par la croissance excessive du prix des loyers et encouragées par les programmes gouvernementaux, les mises en chantier de logements destinés à la location sont à leur niveau de loin le plus élevé depuis au moins 1990, en chiffres absolus comme par personne (graphique 9).

Malgré ces éléments positifs, des préoccupations demeurent. Tout d’abord, bien que le nombre d’unités en construction ait atteint un sommet record, cela reflète en grande partie le fait qu’il faut plus de temps pour mettre une nouvelle offre sur le marché. En effet, en date de septembre, il fallait 18 mois pour terminer un projet de construction au Canada. Cette situation est en partie attribuable au passage à la construction d’appartements, qui prend habituellement plus de temps. Toutefois, les délais de construction se sont allongés pour tous les types de structures, selon les données de la Société canadienne d’hypothèques et de logement (SCHL). Le problème de l’offre dans des marchés comme Toronto et Vancouver est également exacerbé par la lourdeur de la réglementation sur l’utilisation des terrains, et les retards dans l’approbation des projets, ces difficultés étant moins vives dans d’autres territoires.

La probabilité que, même à ces niveaux élevés, la construction d’habitations suivra difficilement le rythme de la demande induite par l’explosion de la population canadienne (et par d’autres facteurs, comme la croissance saine des actifs des ménages) est plus préoccupante. Nous prévoyons que la population du Canada augmentera de plus d’un million de personnes cette année, puis de 740 000 en 2024, un chiffre moindre (mais encore élevé), car l’incertitude économique pèse sur les flux migratoires internationaux.

Dans un article précédent, nous avons estimé qu’il pourrait manquer environ 215 000 unités cumulatives au Canada entre 2023 et 2025, la croissance de la population se heurtant à un rythme plus lent de construction de logements. Depuis, nous avons revu nos prévisions de population à la hausse en nous appuyant sur des données solides, et l’écart estimé atteint maintenant plus de 300 000 unités. Cette pénurie constitue une menace face aux pressions soutenues sur l’abordabilité à moyen terme, l’analyse de la SCHL indiquant que les écarts les plus prononcés devraient être observés en Ontario, en Colombie-Britannique et au Manitoba.

Question 5 : Comment les gouvernements réagissent-ils aux défis du Canada en matière de logement?

La question 4 met en lumière l’ampleur du défi auquel font face les décideurs et le secteur de la construction pour composer avec le boom démographique du Canada. De leur côté, les gouvernements de tous les niveaux ont pris des mesures dans la bonne direction. Par exemple, des municipalités comme Edmonton, Vancouver et Toronto ont modifié leurs règlements de zonage pour permettre une plus grande densité dite « douce ». Vancouver a également fait des progrès dans la construction de logements locatifs dans le cadre de sa stratégie liée au logement.

À l’échelle provinciale, le gouvernement de l’Ontario s’enorgueillit de la mise en œuvre complète ou partielle de 23 des 74 recommandations du rapport du Groupe d’étude sur le logement abordable. Par ailleurs, 14 sont en cours. Parmi les mesures prises, mentionnons la limitation du zonage d’exclusion dans les municipalités au moyen de mesures provinciales contraignantes et l’établissement d’échéanciers législatifs à chaque étape du processus d’examen provincial et municipal. En Colombie-Britannique, le gouvernement a annoncé des plans qui offriront un soutien financier aux propriétaires souhaitant construire des résidences secondaires, ainsi que plus de logements multirésidentiels pour les personnes à revenu moyen, et la création de lois permettant la construction de résidences secondaires sur les sites actuellement zonés pour les logements individuels et l’offre d’outils de soutien aux municipalités pour appliquer les nouvelles règles sur les immeubles locatifs à court terme. Bien sûr, l’ensemble des provinces et territoires ont des plans d’habitation actifs, le logement étant, comme l’éducation et les soins de santé, une priorité continue pour les décideurs. Au niveau fédéral, le gouvernement a mis en place une sélection fondée sur des catégories dans Entrée express, ce qui permet d’accueillir rapidement des immigrants ayant une expérience dans les métiers spécialisés.

La décision du gouvernement fédéral de supprimer la TPS sur les constructions d’immeubles destinés à la location a fait les manchettes. Il s’agit certainement d’un pas dans la bonne direction pour uniformiser les règles du jeu entre ces types de logements et les copropriétés, pour les constructeurs. L’Ontario, Terre-Neuve-et-Labrador, la Nouvelle-Écosse et l’Île-du-Prince-Édouard ont emboîté le pas (tandis que le Manitoba s’est engagé à le faire) en allégeant la portion provinciale du fardeau fiscal. L’analyse économétrique indique que ce changement pourrait permettre une hausse d’environ 6 % (soit 5 000 unités) des mises en chantier de logements locatifs sur une période d’un an. Toutefois, les médias rapportent que ce changement (favorisé par des rajustements qui permettent un financement à faible coût plus élevé dans le cadre du programme d’obligations hypothécaires du Canada) pourrait faire augmenter les mises en chantier de plus de 10 000 unités3.

Bien sûr, il est toujours possible de faire plus, et les trajectoires recommandées à disposition des décideurs ne manquent pas. Pour n’en nommer que quelques-unes, le rapport du Groupe d’étude sur le logement abordable de l’Ontario offre à la province une feuille de route solide sur la façon de stimuler l’offre. D’autres, comme les recommandations de l’Accord national sur le logement, fournissent des idées sur la façon de stimuler les travaux de construction partout dans le pays.

Pour notre part, nous croyons que le fait que les provinces et les municipalités travaillent ensemble pour éliminer ou réduire les exigences secondaires fastidieuses de construction (entre autres mesures) pourrait porter ses fruits, à l’instar d’autres projets dans d’autres territoires (comme Minneapolis, par exemple) qui peuvent faire office de référence4. Le gouvernement fédéral pourrait également examiner l’initiative Financement de la construction de logements locatifs (qui offre des prêts à faible coût aux promoteurs de logements locatifs standards) pour voir s’il y a des possibilités d’amélioration, surtout dans la mesure où il s’agit du plus important programme de sa Stratégie nationale sur le logement. Notamment, selon une étude du Centre for Urban Research and Education, seulement 4 % (au mieux) de toutes les mises en chantier de logements locatifs entre avril 2017 et septembre 2020 pourraient être attribuées au programme5. Les gouvernements de tous les niveaux pourraient également examiner les programmes nationaux pour repérer les obstacles involontaires ou auto-imposés au recrutement et à la fidélisation parmi les gens de métier. Cela aiderait à maximiser la main-d’œuvre déjà présente dans le pays.

Rappelez-vous que la SCHL estimait qu’il faudrait 3,5 millions de logements en sus des prévisions déjà établies d’ici 2030 pour rétablir l’abordabilité aux niveaux de 2003-2004. Il s’agit d’une tâche colossale, car elle implique que les sommets historiques (de loin) en matière de construction de logements doivent être maintenus de manière durable. Toutefois, il n’est probablement pas nécessaire d’atteindre cet objectif ambitieux, car l’abordabilité était parfaite en 2003-2004, mais cela montre que d’autres mesures seront nécessaires.

Notes de fin

- Colliers (18 août 2023). Canada Cap Rate Report. https://www.collierscanada.com/fr-ca/recherche/canada-cap-rate-report-2023-q2

- J. Pasalis (octobre 2023). Rapport Move Smartly. Realosophy Realty. https://www.movesmartly.com/monthly-report-2023-october

- M. Rendell. et R. Younglai (15 octobre 2023). New government efforts expected to boost rental construction in Canada. The Globe and Mail. https://www.theglobeandmail.com/business/article-new-government-efforts-expected-to-boost-rental-construction-in-canada/

- M. Maltman (17 avril 2003). A Detailed Look at the Outcomes of Minneapolis’ Housing Reforms. One Final Effort. https://onefinaleffort.com/blog/a-detailed-look-at-minneapolis-housing-supply-reforms

- S. Pomeroy (janvier 2021). Toward Evidence Based Policy: Assessing the CMHC Rental Housing Finance Initiative?. Mémoire no 12 du CURE. Centre for Urban Research and Education (CURE). https://carleton.ca/cure/wp-content/uploads/CURE-Brief-12-RCFI-1.pdf

Avis de non-responsabilité

Le présent rapport est fourni par les Services économiques TD. Il est produit à des fins informatives et éducatives seulement à la date de rédaction, et peut ne pas convenir à d’autres fins. Les points de vue et les opinions qui y sont exprimés peuvent changer en tout temps selon les conditions du marché ou autres, et les prévisions peuvent ne pas se réaliser. Ce rapport ne doit pas servir de source de conseils ou de recommandations de placement, ne constitue pas une sollicitation d’achat ou de vente de titres, et ne doit pas être considéré comme une source de conseils juridiques, fiscaux ou de placement précis. Il ne vise pas à communiquer des renseignements importants sur les affaires du Groupe Banque TD, et les membres des Services économiques TD ne sont pas des porte-parole du Groupe Banque TD en ce qui concerne les affaires de celui-ci. L’information contenue dans ce rapport provient de sources jugées fiables, mais son exactitude et son exhaustivité ne sont pas garanties. De plus, ce rapport contient des analyses et des opinions portant sur l’économie, notamment au sujet du rendement économique et financier à venir. Par ailleurs, ces analyses et opinions reposent sur certaines hypothèses et d’autresfacteurs, et sont sujettes à des risques et à des incertitudes intrinsèques. Les résultats réels pourraient être très différents. La Banque Toronto-Dominion ainsi que ses sociétés affiliées et entités apparentées qui constituent le Groupe Banque TD ne peuvent être tenues responsables des erreurs ou omissions que pourraient contenir l’information, les analyses ou les opinions comprises dans ce rapport, ni des pertes ou dommages subis.

télécharger

version imprimée

partagez ceci: