Guerre commerciale Chine–États-Unis :

Le Canada pourra-t-il en profiter pour accroître sensiblement ses exportations? C’est peu probable

Brian DePratto, économiste principal | 416-944-5069

date publiée: 28 janvier 2019

Sommaire

- Les tensions commerciales entre les États-Unis et la Chine demeurent vives, et le 1er mars approche à grands pas, date butoir à laquelle les États-Unis menacent d’étendre leurs tarifs douaniers (une mesure qui serait probablement suivie d’une riposte de la Chine).

- Il est tentant de voir ces tensions comme une occasion pour les entreprises canadiennes d’augmenter leurs exportations et de reprendre leur part de marché aux États-Unis et en Chine. D’ailleurs, les clients ont été nombreux à poser des questions à ce sujet.

- La réalité est moins reluisante. Les secteurs marqués par le recul de la part de marché et la diminution de la capacité ne profiteront vraisemblablement pas de la situation à court terme. Dans l’ensemble, le Canada ne dispose pas de substituts convenables ni d’une capacité d’exportation appropriée dans les secteurs commerciaux clés en ce moment.

- Il y a néanmoins quelques signes encourageants. Certains indices montrent déjà que l’accord en instance d’approbation avec l’Union européenne a stimulé les échanges commerciaux. Le Partenariat transpacifique est aussi entré en vigueur à la fin de 2018, ce qui a créé des occasions dans nombre de vastes marchés à forte croissance.

- L’économie américaine reste solide, ce qui présage une croissance modeste des exportations qui devrait s’accompagner d’investissements pour accroître les capacités.

- Il n’y a pas de panacée pour intensifier les échanges commerciaux. Dans un contexte de concurrence accrue, la recherche de nouveaux marchés et l’élimination des obstacles restent la meilleure solution à long terme.

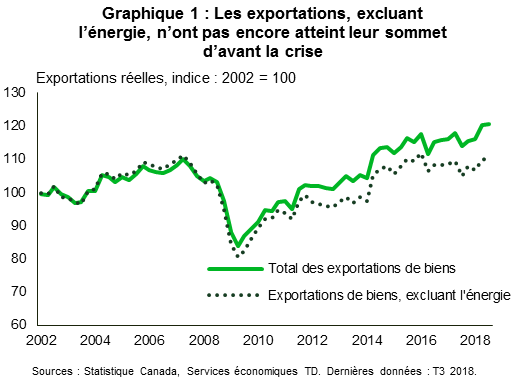

Même si le Canada continue d’affronter des vents contraires à l’échelle nationale et internationale, il a célébré récemment quelques petites victoires en ce qui concerne les accords commerciaux internationaux. L’Accord Canada–États-Unis–Mexique (ACEUM) ne change peut-être pas la donne (lisez notre analyse parue il y a quelques mois), et son entrée en vigueur pourrait prendre quelque temps en raison du contexte politique américain. Néanmoins, sa ratification attendue exerce un effet rassurant dont les exportateurs canadiens ont grandement besoin. Le premier anniversaire, en septembre dernier, de l’entrée en vigueur temporaire de l’Accord économique et commercial global (AECG) est peut-être passé inaperçu dans le vacarme entourant l’ACEUM. L’AECG a ouvert la voie aux échanges commerciaux avec le plus grand bloc économique au monde. Quant à lui, l’Accord de partenariat transpacifique global et progressiste (PTPGP) ratifié par six des onze signataires est récemment entré en application. En général, les avantages des nouveaux accords commerciaux prennent du temps à se concrétiser. Jusqu’à présent, les exportations ont affiché une tendance à la hausse encourageante vers des pays autres que les États-Unis. Puisque les États-Unis forment un marché si important, nous avons accompli peu de progrès dans l’ensemble des secteurs d’exportation autres que l’énergie, les volumes restant en deçà des sommets précédant la crise économique (graphique 1).

Du côté des perspectives d’exportation à court terme, l’attention mondiale est rivée sur les États-Unis et la Chine qui restent à couteaux tirés. Le président Trump a ressassé sa menace d’imposer des tarifs douaniers sur toutes les importations de biens chinois (les tarifs actuels portent sur environ 200 G$ US de produits) par les États-Unis. En ce moment, la date limite pour parvenir à une entente avant l’élargissement des tarifs douaniers est le 1er mars 2019, ce qui laisse peu de temps aux pourparlers. Les négociations auraient un peu avancé, et la prochaine ronde de discussions est prévue le 30 janvier. Si la discussion dérape et que les États-Unis mettent leur menace à exécution, la Chine riposterait sans aucun doute en dressant des barrières tarifaires et non tarifaires.

L’épée de Damoclès semble suspendue au-dessus de l’économie mondiale. Dans ce contexte d’incertitude, on nous a demandé quelles seraient les conséquences pour le Canada. De toute évidence, les exportations canadiennes ne seraient pas épargnées si le conflit commercial américano-chinois venait à s’aggraver et à plomber davantage le commerce mondial et la confiance des investisseurs. Dans l’éventualité de ce cas de figure, les exportateurs canadiens pourraient-ils récolter les fruits du recul de la demande de biens chinois et américains plus coûteux dans ces deux pays?

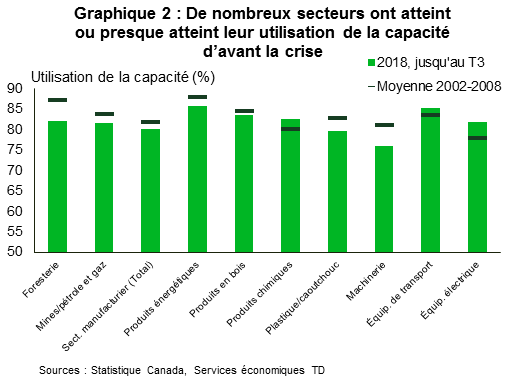

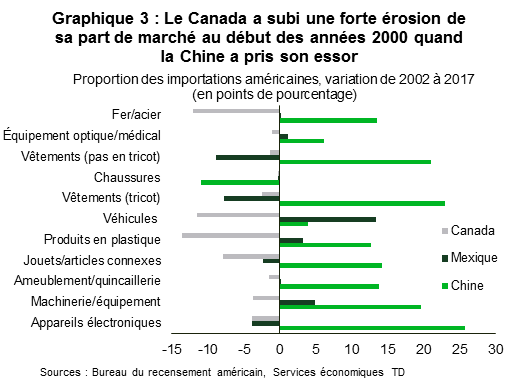

La présente analyse indique que ce scénario est improbable pour les exportateurs canadiens. Dans le meilleur des cas, ces derniers en tireraient des avantages limités. Premièrement, les flux commerciaux et les modes de production canadiens ont pris des voies distinctes des États-Unis et de la Chine, ce qui laisse entrevoir peu de substitutions de produits possibles. Les entreprises canadiennes ont perdu une grande part du marché américain dans les catégories que la Chine domine. Tandis qu’en Chine, elles ont battu en retraite dans les catégories où les entreprises américaines excellent, à l’exception du secteur de l’énergie. Deuxièmement, le secteur manufacturier canadien a subi une période prolongée d’ajustement, le stock de capital et le taux d’emploi étant considérablement inférieurs aux moyennes antérieures à la crise. Cette conjoncture a amené les entreprises à fonctionner au maximum de leur capacité, ou presque, ce qui leur laisse peu de latitude pour accroître rapidement leur production (graphique 2). Cette incapacité à augmenter la production est probablement attribuable à l’emprise chinoise sur les importations américaines, la Chine ayant grugé la part de marché du Canada (graphique 3). Troisièmement, bien que les exportations de services affichent une des meilleures croissances de l’économie canadienne et qu’elles devraient poursuivre sur leur lancée, on a peu de raison de croire à une accélération de leur croissance. Contrairement au secteur des biens, la pénétration du marché des services par la Chine a été plus modeste et limitée. Par contre, les entreprises canadiennes continueront d’affronter la concurrence de pays où les coûts d’exploitation sont faibles, comme l’Inde, qui a rapidement augmenté sa part de marché dans les dernières années. Par conséquent, l’envenimement de la guerre commerciale entre les États-Unis et la Chine nuirait à l’économie canadienne, puisque peu d’avantages compensatoires s’en dégageraient.

Sur une note positive, nous croyons encore qu’il y a de bonnes chances que l’élargissement des barrières tarifaires puisse être évité, et, dans leurs dernières prévisions, les Services économiques TD entrevoyaient toujours une perspective solide pour les exportations sur fond d’expansion continue aux États-Unis. Finalement, au lieu de mettre l’accent sur les possibles effets négatifs de la situation actuelle, on devrait se concentrer sur l’absence d’aspects positifs.

Le Canada ne peut pas toujours jouer le rôle de substitut

Malgré l’imposition de tarifs douaniers américains sur les produits chinois, les exportations canadiennes ont bénéficié d’occasions limitées de s’immiscer dans le marché américain jusqu’à maintenant. En effet, puisque les tarifs douaniers ont été imposés parallèlement à une dévaluation de la devise chinoise, les prix chinois sont demeurés concurrentiels. Ainsi, le potentiel du Canada à tirer son épingle du jeu dépendra en grande partie de l’orientation future du renminbi.1

Quoi qu’il en soit, la situation met en évidence les occasions qui pourraient émerger en raison de la présence importante et grandissante de la Chine sur le marché américain, mais elle souligne également les défis que les exportateurs canadiens pourraient devoir surmonter pour répondre à la demande. La Chine n’est pas devenue une superpuissance mondiale du secteur manufacturier du jour au lendemain, mais son ascension s’est accélérée considérablement après son entrée dans l’Organisation mondiale du commerce (OMC) à la fin de 2001. L’évolution de la part qu’accapare la Chine dans les catégories de produits importés par les États-Unis illustre le mieux son impact. En analysant les 11 catégories principales, qui représentent 80 % des importations américaines selon leur valeur, la Chine a rapidement accru sa part du marché américain depuis 2002. Dans plusieurs catégories, sa part de marché a augmenté de plus de 20 points de pourcentage (graphique 3).

Même si l’économie a grossi et que les exportations canadiennes ont augmenté au fil du temps dans nombre de ces catégories, les entreprises canadiennes n’ont réussi à accroître leur part de marché dans aucune des 11 catégories.2 Le graphique 3 montre les principales catégories dominées par les importations en provenance de la Chine. La proportion de l’ensemble des importations américaines en provenance du Canada (y compris l’énergie) a chuté de six points de pourcentage au cours de la période illustrée dans le graphique 3. Les dynamiques récentes ne laissent présager aucun changement immédiat dans les proportions ni les échanges commerciaux. Le Canada a connu une croissance importante des exportations d’énergie aux États-Unis, et, bien que les expéditions de véhicules motorisés et de pièces aient fait du sur place pendant les cinq dernières années, ils continuent de représenter une part considérable des échanges entre le Canada et les États-Unis. Dans d’autres secteurs d’exportation, comme les aliments crus et transformés, les métaux de base et d’autres intrants industriels, le rôle de la Chine sur le marché américain reste mineur, tandis que le Canada a enregistré en général une hausse de ses exportations.

Disposer de moins de capacités = être moins apte à répondre rapidement à la demande

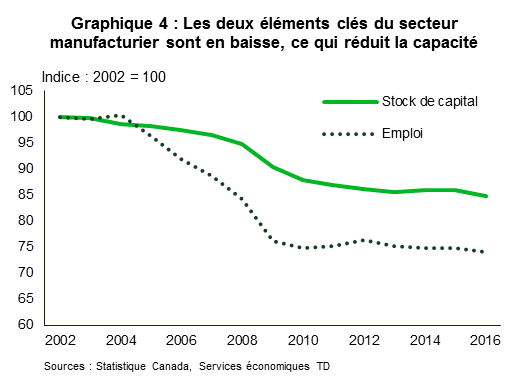

Le rendement médiocre des ventes de produits manufacturés a eu un résultat logique : la chute du stock de capital dans ce secteur. Après tout, si on vend de moins en moins d’un produit année après année, pourquoi paierait-on pour maintenir des capacités excédentaires dépassant les besoins afin de répondre aux fluctuations typiques de la demande? Les données témoignent des conséquences de cette logique : le stock de capital total du secteur manufacturier a glissé d’environ 15 % depuis 2002 (graphique 4).3 Sans grande surprise, le taux d’emploi du secteur a emboîté le pas et se situait, en 2016, plus de 25 points de pourcentage en deçà du niveau de 2002.

Les différences entre les définitions commerciales et la classification des secteurs manufacturiers aux États-Unis compliquent la comparaison de données qui sont de même nature, mais les dynamiques s’alignent sur celles des échanges commerciaux (tableau 1). Les niveaux réels de stock de capital des principales catégories de produits manufacturés exposés à l’influence de la Chine sont tous nettement inférieurs à ceux de 2002.4

| Tableau 1 : Le stock de capital a diminué dans de nombreux secteurs | |

| Secteur | Variation 2002-2017 |

| Appareils électroniques | -50% |

| Machinerie et équipement | -8% |

| Ameublement/articles connexes | -32% |

| Produits en plastique | -19% |

| Véhicules | -14% |

| Vêtements | -45% |

| Fer/acier | -6% |

| Total pour tous les secteurs (incluant ceux non représentés ci-dessus) | -16% |

| Remarque : Stocks bruts, moins la valeur de la dépréciation, $ 2012. Sources : Statistique Canada, Services économiques TD |

|

Dans cette optique, l’effet de dénominateur pourrait aider à expliquer pourquoi l’utilisation de la capacité dans le secteur manufacturier est sensiblement identique à celle précédant la crise, même si les ventes ont stagné. En effet, même si les ventes sont demeurées stables, une diminution de la capacité (le dénominateur dans l’équation de l’utilisation de la capacité qui correspond aux ventes divisées par la capacité de vente) signifie qu’on pousse de plus en plus la capacité pour satisfaire à la demande, ce qui en fait augmenter l’utilisation.

La tendance de production au maximum d’intensité a de bons côtés : tôt ou tard, la capacité sera étirée au point de nécessiter des investissements. Voilà une des principales raisons pour lesquelles les Services économiques TD demeurent optimistes par rapport aux perspectives d’investissement des entreprises canadiennes dans les prochaines années. Le hic, c’est que les investissements n’arrivent pas en claquant des doigts. Passer du feu vert pour un projet à une ligne de production opérationnelle ou à un point de vente peut prendre des trimestres, voire des années, à se concrétiser. Cela veut dire qu’en pratique, à moins que les entreprises estiment que les conflits commerciaux s’étireront pendant des années, elles ne sont pas susceptibles d’adapter consciencieusement leurs tendances de production pour y réagir.

Le secteur des services est peu susceptible de sauver la mise

La bonne approche serait-elle de mettre l’accent sur le commerce de biens? La chute de la production du secteur manufacturier illustrée dans le graphique 3 reflète probablement l’évolution de l’économie canadienne. Les entreprises du secteur des services sont maintenant responsables de plus de 70 % de la production canadienne, et la croissance des exportations de ce secteur a été plus rapide que celle du secteur des biens au cours de la dernière décennie.5 Comme pour les biens, la prudence est de mise, les exportateurs de services étant peu susceptibles de pouvoir profiter d’occasions de forte croissance.

Pour commencer, le rôle de la Chine n’est pas aussi important sur le marché des importations américaines de services que sur celui des biens. Même si les entreprises chinoises ont augmenté leur part du gâteau d’environ un point de pourcentage au cours des 15 dernières années, elles représentent toujours moins de 4 % des importations de services aux États-Unis. Cette situation pourrait expliquer en partie pourquoi l’administration américaine s’est concentrée essentiellement sur les biens. Au-delà de la petite part de marché de la Chine à laquelle il peut s’attaquer, le Canada est confronté à des défis en provenance d’ailleurs dans le monde. En effet, le déclin de la part de marché du Canada (environ 2,1 points de pourcentage depuis 2002, même lorsque la valeur des exportations en dollars a plus que doublé) est attribuable en grande partie à l’essor de l’Inde.

La prudence s’impose toutefois. La part de marché des services canadiens recule depuis 2002, passant de 8,2 % des importations américaines de services à 6,1 % en 2017 – même si la valeur des exportations en dollars a plus que doublé. Les exportations indiennes de services vers les États-Unis sont passées d’environ un dixième du volume des exportations canadiennes à près de 90 % de leur valeur, enregistrant un gain de 4,4 points de pourcentage en part de marché.

Le tableau n’est pas complètement sombre. Malgré les changements récents, la croissance des exportations de services du Canada a tout de même réussi à surpasser celle des biens. Les données sur l’utilisation des capacités du secteur des services ne sont pas disponibles, mais les tendances du marché de l’emploi et d’autres données accessibles portent à croire que les entreprises ont continué à augmenter leur capacité, ce qui indique une poursuite de la croissance. Toutefois, vu l’absence de transformations fondamentales dans le secteur – comme la mise en marché de produits nouveaux ou uniques, des coûts plus concurrentiels ou d’autres changements – le statu quo est le scénario le plus probable, même dans l’éventualité de perturbations causées par l’offre chinoise de services.6

Il n’y a pas que les États-Unis. La Chine offre-t-elle des occasions?

Les conflits commerciaux sont bidirectionnels. Les occasions (ou l’absence d’occasions) permettant aux entreprises canadiennes de profiter des perturbations des échanges commerciaux de la Chine vers les États-Unis ont déjà été exposées, mais l’autre direction offre aussi une possibilité. Toutes choses étant égales, la Chine devrait être considérée comme un marché attrayant pour les exportateurs canadiens en raison de la croissance rapide de son économie.7 Les exportations canadiennes vers la Chine ont progressé dans l’ensemble plus rapidement que les exportations vers les États-Unis – une croissance moyenne de 6 % dans les cinq dernières années par opposition à une croissance d’environ 2 % des exportations vers les États-Unis (les exportations vers la Chine partaient cependant d’un seuil beaucoup plus bas). Même à la lumière du ralentissement de l’économie chinoise, la tendance devrait se poursuivre vu les écarts de croissance entre les deux pays. Par ailleurs, les fluctuations relatives des devises lui ont été favorables.

La croissance pourrait-elle s’accélérer encore davantage dans l’éventualité d’une montée des tensions commerciales? Ce scénario est peu probable. Comme dans le cas de la relation Chine-États-Unis, les exportations américaines vers la Chine sápparentent grosso modo à des produits et à des catégories pour lesquels le Canada devrait consentir des investissements importants s’il voulait gagner une part de marché. Si on se concentre sur les produits qui représentent 80 % des échanges, on remarque plusieurs des mêmes catégories que celles du graphique 2, comme la machinerie électrique, les produits en plastique et l’équipement médical ou optique. Même les domaines qui semblent prometteurs, comme l’aéronautique (la plus grande catégorie des exportations américaines vers la Chine) ou les véhicules motorisés, ne brillent plus du même lustre quand on les examine de plus près. L’aéronautique américaine fabrique de gros-porteurs pour les longues distances, tandis que l’aéronautique canadienne produit des avions régionaux à fuselage étroit et de petits avions luxueux. Par ailleurs, le volume d’exportation de voitures en Chine est important (environ 1,4 G$ en 2017), mais n’a rien à voir avec celui des États-Unis (12 G$). La majeure partie des exportations américaines vers la Chine est composée de gros VUS luxueux de type américain. Même si le secteur automobile du Canada est aussi bien réputé, notamment pour sa qualité, il ne produit tout simplement pas ce type de véhicules en ce moment.8 Les exportations canadiennes de produits énergétiques vers la Chine ont gagné du terrain récemment, mais demeurent sous les valeurs de 2012-2013, même en tenant compte des effets du prix et du taux de change.

Les domaines dans lesquels le Canada a connu une hausse des exportations sont susceptibles de receler de vraies occasions : les produits agricoles, particulièrement le canola ou le colza, le bois et les produits forestiers ainsi que des catégories semblables. Le Canada jouit d’un avantage naturel dans nombre de ces domaines, et, dans certains cas comme celui des produits forestiers, le marché chinois constitue un intéressant marché complémentaire à celui des États-Unis, vers lequel le Canada exporte ses produits depuis longtemps. À un peu plus long terme, le secteur de l’énergie est un autre exemple frappant. La légère hausse récente est encourageante, mais certains obstacles ralentissent les échanges commerciaux. Les volumes d’exportation d’énergie vers la Chine (et l’Asie dans son ensemble) sont limités par la capacité insuffisante d’exportation. Si la situation venait à se régler, l’énergie canadienne serait attrayante pour les importateurs chinois en raison du différentiel de prix attribuable à sa position géographique.

À court terme, nous nous retrouverions en même posture par rapport à la Chine que celle que nous avions par rapport aux États-Unis. La possibilité d’accroître la part de marché dépend de réinvestissements à long terme dans les secteurs clés, et les délais seraient probablement longs avant que la production débute. Sans tenir compte du secteur de l’énergie, il est difficile d’imaginer que de nombreuses entreprises seraient prêtes à prendre de tels risques étant donné la nature capricieuse des négociations entourant le commerce international avec l’administration américaine actuelle.

Le soya n’est pas susceptible de faire un coup d’éclat du côté des agriculteurs canadiens

L’agriculture bénéficie d’une grande couverture étant donné son caractère politiquement sensible et mérite, par conséquent, un examen plus approfondi. La Chine est un des plus grands acheteurs de fèves de soya des États-Unis, qui servent de nourriture aux élevages de porc et de volaille. Maintenant que des tarifs douaniers de 25 % sont imposés sur les importations chinoises de soya en provenance des États-Unis, les ventes sont tombées en chute libre, et les producteurs américains se sont retrouvés avec d’importants stocks invendus.

Le secteur agricole du Canada est très développé, robuste et hautement productif. Il semble alors logique de penser que ses agriculteurs pourraient tout naturellement profiter de la situation, d’autant plus que, contrairement à d’autres importants pays producteurs, le Canada a la même saison de croissance que les États-Unis. Cela veut dire que les stocks canadiens seraient disponibles sur les marchés à peu près en même temps que les stocks américains et cadreraient avec la saisonnalité de la production et de la demande. À court terme, un changement dans les stratégies d’ensemencement serait nécessaire : sur les quelque 28 millions d’hectares de terres agricoles canadiennes destinées à la culture des céréales et des graines oléagineuses pour la saison de croissance 2018-2019, seulement 10 % d’entre eux environ, ou 2,6 millions d’hectares, sont alloués au soya (comparativement à une production de près de 36 millions d’hectares aux États-Unis).

Même dans un tel cas, le Canada rivaliserait avec d’autres concurrents comme le Brésil (bien que sa saison de croissance soit différente), qui sont déjà des chefs de file en culture de soya et qui entretiennent de solides relations commerciales avec la Chine. De plus, les autorités chinoises ont pris des mesures pour réduire leur dépendance à cette fève et ont posé un geste de bonne volonté envers les États-Unis en faisant notamment un achat symbolique pour sa réserve stratégique.9

Bref, nous ne nous attendons à aucun revirement des producteurs de soya canadiens. Cela ne veut pas dire que ces derniers ont raté une occasion. D’autres cultures restent attrayantes, et certaines régions recèlent déjà des potentiels de croissance pour nombre de produits canadiens, comme le marché de l’Asie du Sud pour les lentilles et les légumineuses sèches, ainsi que le marché chinois pour le canola et le colza.10 L’envers de la médaille est que nous bénéficions de marchés lucratifs pour les modèles de production actuels, ce qui rend le soya moins intéressant.

Des secteurs de croissance menacés par l’échiquier géopolitique

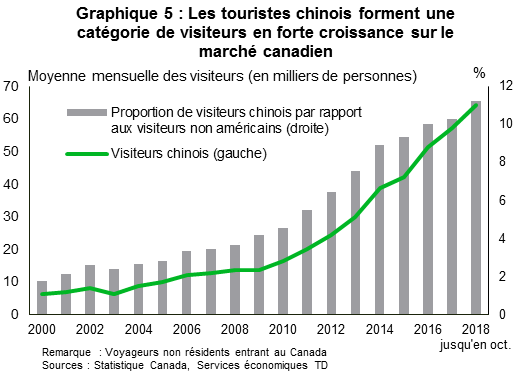

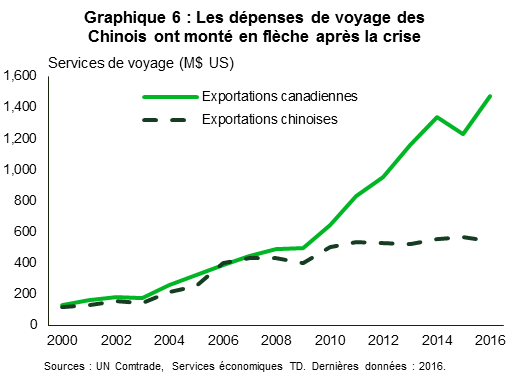

Les exportations de services du Canada vers la Chine, tout comme celles des biens, ont surpassé celles d’autres régions. Cette hausse est principalement attribuable aux services du secteur du voyage, soit le tourisme. Les visiteurs chinois au Canada ont plus que quintuplé depuis 2002 (graphique 5). L’augmentation des dépenses a été encore plus marquée, atteignant plus de 1,5 G$ US en 2016, plus récente année pour laquelle nous disposons des données (graphique 6). Bien que la valeur de ces données soit minime par rapport à l’ensemble des données sur le commerce au Canada, elle représente néanmoins une source de croissance (diversifiée).

Des événements récents sont venus jeter une ombre au tableau de ce secteur. Un faux pas diplomatique a engendré des tensions, et les deux pays ont pris des mesures, dont l’émission d’avertissements de voyage à leurs citoyens. Aborder l’aspect politique de la situation dépasserait le cadre de ce rapport, mais on peut se contenter de dire qu’une escalade des tensions serait négative pour ce secteur, ainsi que pour d’autres qui enregistrent une solide demande de la Chine, notamment l’éducation.

D’autres occasions se présentent

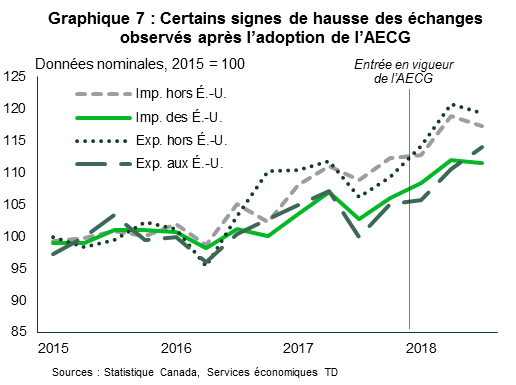

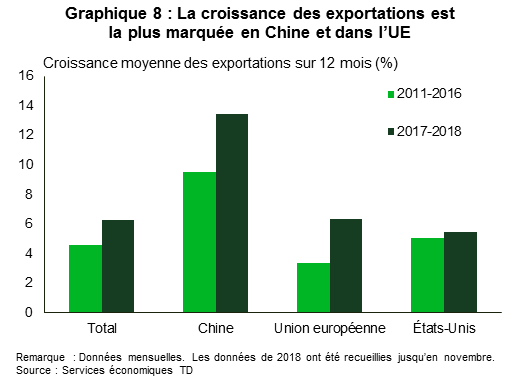

Il n’y a pas que de mauvaises nouvelles pour le Canada. La diversification des échanges commerciaux reste une priorité nationale, et les efforts des gouvernements passés et actuels à ce chapitre commencent à porter fruit. À la fin de 2017, l’Accord économique et commercial global (AECG) est entré en vigueur à titre provisoire, et certains signes avant-coureurs indiquent que les Canadiens en tirent déjà les avantages d’un meilleur accès aux marchés étrangers et d’un meilleur pouvoir d’achat au pays (graphique 7). Les données sur les exportations illustrent le mieux la tendance. En effet, les expéditions ont enregistré une solide croissance dans les derniers temps (graphique 8). Le graphique montre que même avant la montée des tensions commerciales, le Canada bénéficiait d’une forte demande d’exportations de la Chine, mais dans des catégories de produits différentes que celles des États-Unis.

Le 30 décembre, le PTPGP est entré en vigueur. Cet accord réduit les barrières commerciales avec un nombre d’économies en croissance rapide sur la côte du Pacifique et en Amérique du Sud.11 Comme pour la plupart des accords commerciaux, on ne devrait pas s’attendre à des changements majeurs du jour au lendemain. Quoi qu’il en soit, les conditions ont été mises en place pour favoriser la croissance et l’élargissement des activités commerciales canadiennes. Et surtout, vu la nature multilatérale des accords, aucun des membres n’est en position de domination, ce qui donne lieu à un scénario prévisible pour le commerce, un aspect important pour la planification des affaires à long terme.

En conclusion

L’idée de voir les entreprises canadiennes se lancer pour combler les écarts causés par les tensions commerciales entre les États-Unis et la Chine semble attrayante, mais elle est malheureusement improbable. La structure de l’économie et du secteur des exportations du Canada a changé probablement en réponse à la montée de la Chine dans les chaînes d’approvisionnement mondiales. Cela signifie que nous ne disposons pas des capacités nécessaires pour répondre rapidement aux occasions commerciales. Tout changement serait probablement modéré, car il constituerait un pari assez risqué misant sur un changement à long terme dans les politiques d’une administration américaine capricieuse.

En bref, personne ne sort vainqueur des guerres commerciales, et les événements récents ont montré que même les témoins peuvent être mêlés aux conflits. Les nouvelles ne sont pas toutes mauvaises. En effet, les exportations canadiennes continuent de montrer des signes de diversification, et devraient être stimulées par le PTPGP. Les conditions aux États-Unis demeurent favorables, et nous avons aussi remarqué un solide rendement des exportations de services dernièrement. En fin de compte, il n’y a pas de solution magique. Les entreprises et les décideurs canadiens devraient se concentrer sur les mesures permettant d’améliorer la compétitivité, de trouver de nouveaux marchés et d’éliminer les obstacles au commerce.

Notes

- 1. La théorie économique postule que les prix relatifs (soit les taux de change) devraient fluctuer pour compenser les tarifs douaniers. Cette théorie suppose que les taux de change sont déterminés par le marché, ce qui n’est pas le cas en Chine pour l’instant.

- Les exportations d’énergie sont une exception notoire. Elles ne sont pas montrées ici, car la Chine est concurrentielle dans cette catégorie.

- Malheureusement, ces données prennent beaucoup de temps avant d’être disponibles. Les investissements des entreprises ont repris en 2017 après une baisse de deux ans, mais ne sont pas susceptibles d’avoir influencé considérablement le stock de capital.

- Les fabricants de métaux de première fusion, de produits minéraux non métalliques et de produits de pétrole ou de charbon résistent à la tendance. Dans l’ensemble, ces catégories de produits sont épargnées par la concurrence chinoise sur le marché américain.

- De 2007 à 2017, les exportations réelles de biens ont augmenté en moyenne de 2,0 %, tandis que les exportations de services ont progressé en moyenne de 2,6 %. Toutefois, les exportations de services représentent toujours moins de 20 % des exportations totales.

- Une autre sorte d’exportations doit être mentionnée : les ventes des sociétés affiliées à l’étranger. Ces ventes ont lieu à l’étranger, mais sont réalisées par une entreprise sous contrôle canadien. Cette catégorie a récemment dépassé la taille des exportations totales de biens, mais reflète un changement dans plusieurs aspects importants qui dépassent le cadre du présent rapport. À un niveau global, les revenus reviennent aux Canadiens, mais ils sont versés à des moments et sous des formes qui diffèrent du reste, surtout parce que les salaires du personnel responsable de la production et les investissements sont versés dans des pays étrangers.

- La tâche n’est pas simple en raison du caractère fermé de l’économie chinoise, des exigences entourant la coentreprise ou le partage de technologie et d’autres contraintes.

- Il existe une exception : Toyota Motor Manufacturing Canada, qui produit le VUS luxueux de la série Lexus RX. Ce véhicule est toutefois fabriqué également dans une usine japonaise qui est susceptible de profiter de la hausse de la demande si les tensions commerciales venaient à s’envenimer.

- Des mesures ont aussi été prises pour diminuer la dépendance aux produits de soya des chaînes d’approvisionnement chinoises du secteur agricole, notamment une modification des normes de teneur en protéines de la moulée pour animaux.

- Pour une analyse détaillée des conditions et projections pour l’année de plantation en cours, consultez le rapport d’Agriculture et Agroalimentaire Canada : Perspectives des principales grandes cultures, 2018-07-19.

- Pays membres du PTPGP : Australie, Brunei, Chili, Japon, Malaisie, Mexique, Nouvelle-Zélande, Pérou, Singapour et Vietnam.

Disclaimer

This report is provided by TD Economics. It is for informational and educational purposes only as of the date of writing, and may not be appropriate for other purposes. The views and opinions expressed may change at any time based on market or other conditions and may not come to pass. This material is not intended to be relied upon as investment advice or recommendations, does not constitute a solicitation to buy or sell securities and should not be considered specific legal, investment or tax advice. The report does not provide material information about the business and affairs of TD Bank Group and the members of TD Economics are not spokespersons for TD Bank Group with respect to its business and affairs. The information contained in this report has been drawn from sources believed to be reliable, but is not guaranteed to be accurate or complete. This report contains economic analysis and views, including about future economic and financial markets performance. These are based on certain assumptions and other factors, and are subject to inherent risks and uncertainties. The actual outcome may be materially different. The Toronto-Dominion Bank and its affiliates and related entities that comprise the TD Bank Group are not liable for any errors or omissions in the information, analysis or views contained in this report, or for any loss or damage suffered.

télécharger

version imprimée

partagez ceci: