Le secteur agricole canadien échappe à la tendance observée ailleurs dans l’économie

Omar Abdelrahman, économiste | 416-734-2873

date publiée : 17 novembre 2020

Faits saillants

- Malgré quelques obstacles, le secteur agricole canadien s’est bien comporté en 2020. Les dernières estimations préliminaires laissent entrevoir une bonne année pour la production, le commerce et la rentabilité des cultures.

- Dans l’ensemble, les conditions du marché se sont améliorées pour les producteurs de cultures. Les problèmes persistants liés à l’offre excédentaire mondiale se sont atténués pour les oléagineux et le maïs. Les prix du blé ont également grimpé en raison des inquiétudes causées par la météo cet automne. Le prix de cette dernière denrée n’est cependant pas à l’abri d’un repli compte tenu de la production et des stocks records à l’échelle mondiale.

- En revanche, les perspectives pour le bétail sont plus contrastées. Les répercussions de la fièvre porcine africaine sur les cheptels mondiaux et la résilience de la demande internationale aident à soutenir les prix. Par contre, l’abondance des approvisionnements en Amérique du Nord a été aggravée par les perturbations dans les usines de transformation de viande causées par la pandémie. Ces obstacles devraient empêcher toute accélération importante des prix.

- L’augmentation des prix et des ventes des cultures, conjuguée à la baisse des coûts des intrants, soutiendra les revenus agricoles cette année. Cela dit, les chiffres d’affaires des éleveurs de bétail risquent d’être comprimés par les faibles prix des cheptels et l’augmentation des coûts des aliments pour animaux.

- Les secteurs canadiens soumis à la gestion de l’offre ont été touchés par les fermetures dans les secteurs de la restauration et de l’hôtellerie. Toutefois, les revenus semblent avoir mieux résisté à la tempête que dans les catégories du bovin et du porc

Comme la plupart des secteurs de l’économie, le secteur agricole canadien n’a pas été épargné par la pandémie. Les répercussions de la crise se sont surtout fait sentir dans le secteur du bétail. Les éclosions dans des usines de transformation de viande ont fait baisser le nombre d’abattoirs. Les arriérés d’animaux prêts à être abattus qui en ont résulté ont exercé des pressions sur les prix du porc et du bovin. Dans l’ensemble du secteur agricole, les conséquences de la réduction de la capacité des restaurants sur la chaîne d’approvisionnement et la demande ont causé des inquiétudes aux éleveurs de bétail, aux exploitants de fermes laitières et aux cultivateurs d’orge et de pommes de terre, entre autres1. Par ailleurs, les secteurs des fruits et légumes à forte intensité de main-d’œuvre ont été touchés par des éclosions et des pénuries de main-d’œuvre.

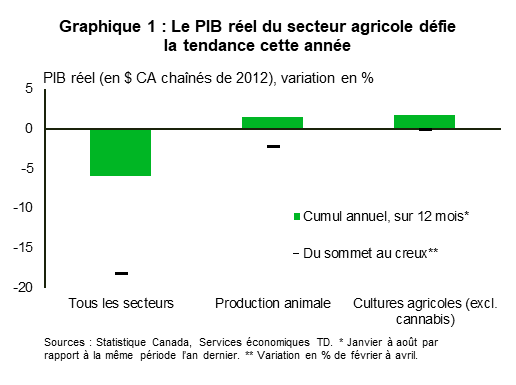

Malgré ces revers, 2020 s’annonce comme une bonne année pour le secteur agricole canadien. Par exemple, les sous-secteurs des cultures et de l’élevage sont en voie d’accroître leur production cette année (graphique 1), alors que d’autres moteurs de croissance importants de l’économie ont faibli. Du côté de l’offre, les conditions météorologiques favorables ont eu un effet positif. En effet, les premières estimations pour cette saison de récolte laissent entrevoir une augmentation raisonnable de la production et des rendements. Sur le front de la demande, le secteur des aliments au détail est l’un de ceux qui ont profité des changements dans les habitudes de dépenses cette année. Ces changements ont fait grimper les exportations de produits agricoles et alimentaires canadiens. Pour les éleveurs de bétail qui ont été plus directement touchés par la pandémie, les répercussions ont été moins importantes qu’on ne le craignait au départ. Quant aux perspectives des secteurs soumis à la gestion de l’offre au Canada (lait, volaille), elles se situent quelque part entre les deux. La demande et la production ont été touchées par les fermetures dans le secteur de la restauration, mais les recettes agricoles ont bien résisté compte tenu de la contraction économique sans précédent.

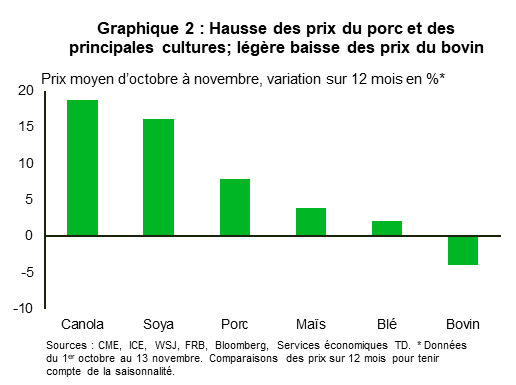

Fait encourageant, la rentabilité globale est restée solide malgré la pandémie. Les paiements de programmes et la vigueur prévue des résultats des récoltes devraient compenser une certaine faiblesse du secteur du bétail. Au premier semestre de l’année, les recettes agricoles étaient en hausse par rapport à la même période l’an dernier. Les prix des produits agricoles (graphique 2) et les livraisons des producteurs ont encore augmenté au deuxième semestre, dépassant leurs niveaux d’il y a un an. Le dollar canadien est resté relativement faible et stable, ce qui a aussi contribué à soutenir les revenus. Cette amélioration des revenus s’est accompagnée d’une baisse des coûts de plusieurs intrants importants.

Certains risques subsistent toutefois. En particulier, les prix de certaines cultures, notamment le blé, pourraient avoir augmenté trop rapidement et commencent maintenant à reculer. En effet, les stocks mondiaux de blé demeurent élevés. Les préoccupations météorologiques continuent également de causer beaucoup d’incertitude en Amérique latine et en Russie. En même temps, la demande pour certains produits, comme le bœuf, est plus sensible aux replis de l’économie mondiale et à la croissance des revenus. Toutefois, les solides paramètres fondamentaux de la demande devraient continuer de soutenir le secteur, malgré la volatilité des prix à court terme.

L’année 2020 se dessine comme une bonne année pour la production et la demande de cultures

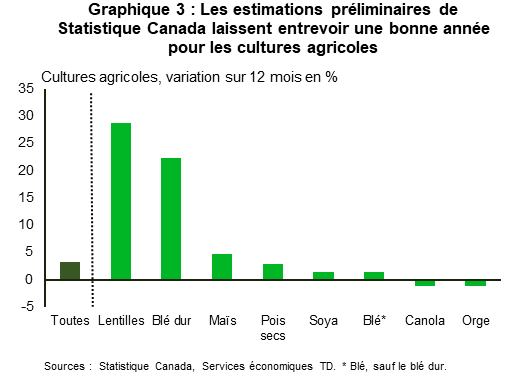

La production totale des principales grandes cultures devrait augmenter de 3,3 % en 2020 pour s’établir à 98,1 millions de tonnes (Mt)2. Il est encourageant de constater que les récoltes ont dépassé largement leurs moyennes sur cinq ans dans la ceinture céréalière de l’Ouest canadien. Les récoltes hâtives devraient aider les agriculteurs à profiter de la récente hausse des prix. La vigueur prévue de la production cette année semble relativement généralisée (graphique 3). La production de blé (blé dur et blé d’hiver), de maïs et de légumineuses a fortement contribué à l’augmentation globale. Parmi les principales cultures, seuls le canola et l’orge semblent avoir enregistré une baisse cette année.

Selon les premières estimations,3 la production serait élevée dans la plupart des provinces. Tous les regards sont tournés vers l’Alberta, où la production devrait augmenter de plus de 8 %. Dans cette province, le canola, le blé, les pois secs et l’orge rapporteront les meilleures récoltes. Toutefois, le rapport final du gouvernement provincial sur les récoltes laisse entrevoir des divergences régionales notables. Ainsi, les inondations et les mauvaises conditions de croissance dans les régions du nord et de la rivière de la Paix auraient causé des baisses de rendement. Au Manitoba, la production totale devrait augmenter de 5,7 % en raison de la production accrue de maïs, de canola, d’orge et d’avoine. Le centre du Canada connaît également une bonne année. En particulier, la production de blé devrait grimper cette année en Ontario.

En Saskatchewan, le plus grand producteur du Canada, on s’attend à une baisse de la production globale d’environ 3 %. Ce repli est attribuable à la diminution des superficies récoltées et des rendements du canola et de l’orge. Les problèmes du canola ont été bien documentés au cours de la dernière année. Les agriculteurs de la province ont en partie délaissé cette culture en raison de la baisse des prix en 2019 et des restrictions à l’importation en Chine. En revanche, la hausse des exportations et des prix du canola cette année devrait offrir un certain répit. Un autre aspect positif est la qualité supérieure de la récolte de cette année dans cette province.4

Du côté de la demande, la croissance sur 12 mois des exportations des produits de culture et de certains produits alimentaires au cours de la période de janvier à septembre a largement dépassé celle de tous les autres principaux sous-secteurs. En particulier, les exportations de canola, de porc et de blé ont explosé cette année. Des données plus récentes de la Commission canadienne des grains laissent entrevoir une performance solide et soutenue. Les données de la Commission portent sur la campagne agricole 2020-2021, qui commence en août. À la première semaine de novembre, les livraisons et les exportations des producteurs vers les silos et les terminaux agréés étaient en forte hausse depuis le début de l’année et sur 12 mois. La consommation apparente intérieure résiste bien également par rapport à la même période l’an dernier.

Dans l’ensemble, les perspectives des prix des cultures à l’échelle mondiale se sont améliorées

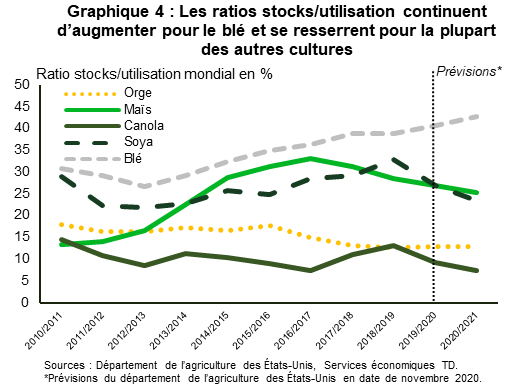

Tout comme les autres produits de base et actifs financiers, les prix des cultures ont été plombés au début de la pandémie. Le délestage a été relativement limité dans le temps, si bien que les prix de toutes les grandes cultures dépassent maintenant leurs niveaux d’il y a un an (graphique 2). Dans l’ensemble, les producteurs devraient profiter de prix moyens plus élevés en 2020 et 2021. Les problèmes persistants liés à l’offre excédentaire mondiale se sont atténués pour certaines cultures grâce à une demande résiliente (graphique 4).5

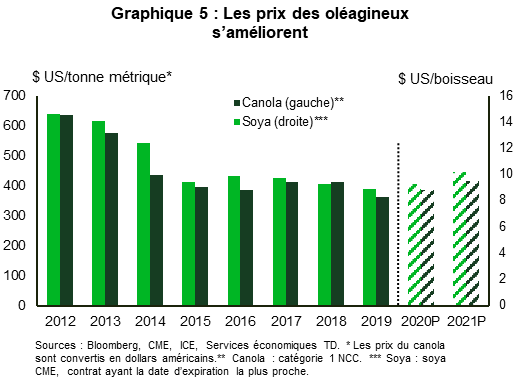

Une combinaison de facteurs a réduit les stocks d’oléagineux. En raison des restrictions à l’exportation et de la baisse des prix en 2019, les agriculteurs canadiens ont abandonné la culture du canola. En même temps, la diminution de la production et des superficies cultivées a contribué à réduire en partie la surabondance des stocks. Par ailleurs, les mauvaises récoltes en Europe ont pesé sur la production et les stocks mondiaux de canola au cours des deux dernières années. Le passage au soya, le retard des semailles et les mauvaises conditions de croissance aux États-Unis en 2019 ont exercé des pressions sur la production. Par conséquent, les stocks mondiaux en fin de campagne ont reculé, et on s’attend à ce que les ratios stocks/utilisation descendent à leurs plus bas niveaux depuis 2013-2014. Plus récemment, le retard des semailles au Brésil en raison du temps sec apporté par La Nina a aussi réduit les attentes du côté de l’offre. Le raffermissement de la demande stimule également l’ensemble des oléagineux. Comme pour les autres produits de base, les exportations vers la Chine ont bondi pour plusieurs produits agricoles nord-américains, notamment le soya, le maïs, le blé et le canola. Les efforts de la Chine pour reconstituer ses cheptels de porcs devraient aussi faire augmenter la demande d’aliments pour animaux. Par conséquent, parmi les principales cultures, ce sont les oléagineux qui présentent les perspectives les plus prometteuses pour 2021 (graphiques 5 et 6).

Un contexte similaire, mais un peu moins favorable se dessine pour le maïs. Le département de l’agriculture des États-Unis (USDA) prévoit également que les ratios stocks/utilisation mondiaux resteront inférieurs aux niveaux de 2013-2014. Comme le soya, les mauvaises conditions de croissance en 2019 ont contribué à réduire les stocks. De même, la culture profite de la forte demande chinoise et fourragère. Des rapports récents, bien que non confirmés, laissent entrevoir une pénurie imminente de maïs en Chine6, ce qui augure bien pour les exportations futures de maïs.

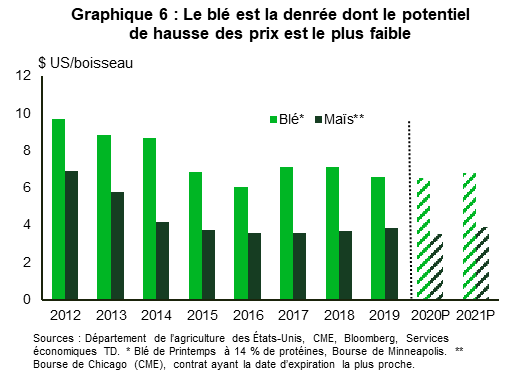

En revanche, l’offre mondiale de blé demeure élevée. Les ratios stocks/utilisation mondiaux devraient atteindre des sommets records (graphique 4), bien que les niveaux soient légèrement meilleurs aux États-Unis. Après avoir grimpé en flèche au début de l’automne, les prix ont effacé une partie de leurs gains. La vigueur des prix est en grande partie attribuable aux préoccupations liées aux événements météorologiques en Russie et dans la région de la mer Noire, ainsi qu’à la poussée des exportations. Ces forces doivent toutefois être mises en balance avec les prévisions de production record, les stocks mondiaux et les ratios stocks/utilisation.

Par ailleurs, les perspectives pour l’orge devraient demeurer stables. À l’instar du maïs, la hausse de la demande d’aliments pour animaux en Chine et l’amélioration modeste des conditions de l’offre et de la demande devraient être favorables.

À l’approche de 2021, la forte tendance à la hausse des prix des cultures devrait être considérée avec prudence. Plusieurs facteurs contribuent à une volatilité supérieure à la normale et à une incertitude accrue. Les répercussions du système météorologique La Nina en Amérique latine et des événements météorologiques en Russie et en Europe de l’Est restent incertaines. Les intentions d’achat stratégiques de la Chine et le maintien du rythme récent de ses achats internationaux soulèvent également beaucoup d’incertitude. La culture des oléagineux semble être la plus prometteuse à l’approche de 2021.

Les marchés du bétail sont plus contrastés

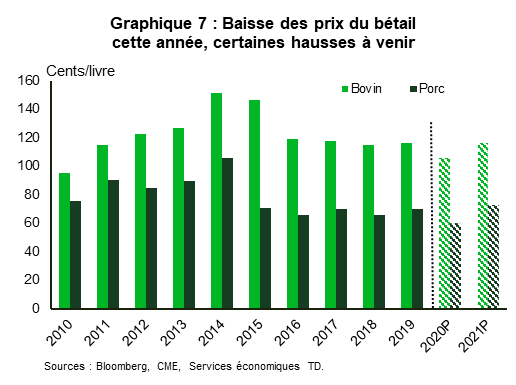

Les éleveurs de bétail font face à des conditions plus défavorables cette année (graphique 7). Les perturbations dans les usines de transformation de viande en avril ont entraîné la fermeture des abattoirs et un arriéré temporaire d’animaux prêts à être abattus. Au cours de cette période, les prix ont suivi des trajectoires divergentes, avec une baisse des prix du porc et du bovin d’un côté et une flambée des prix de gros et de détail de l’autre (voir l’encadré 1). Toutefois, depuis le printemps, les prix du bétail ont réussi à se redresser graduellement, mais les perspectives restent incertaines.

Dans le secteur de l’élevage bovin, les répercussions des fermetures d’usines sur les arriérés d’abattage plus tôt cette année ont été moins importantes qu’on ne l’avait d’abord craint. En même temps toutefois, la demande internationale de bovins en Amérique du Nord a été faible comparativement à celle du porc et des cultures, dont les exportations ont bondi, ce qui a entraîné une hausse plus modeste des prix au cours de l’été. Le fait que la consommation de bœuf soit particulièrement sensible aux variations des revenus mondiaux est un facteur qui a largement contribué à limiter la demande durant la récession de cette année.

Les prix du porc sont soumis à deux facteurs qui s’opposent. Les arriérés attribuables à la pandémie dans les fermes nord-américaines auraient été pires que ceux des exploitations bovines et, pour compliquer les choses, les stocks de porcs en Amérique du Nord étaient déjà élevés avant la pandémie (surtout en raison des stocks élevés aux États-Unis). Par contre, comme mentionné, les conditions extérieures ont été plus favorables sur les marchés du porc. Bien que les cheptels chinois semblent se rétablir, ils demeurent bien en deçà des niveaux d’avant la fièvre porcine africaine. Par conséquent, le porc s’est ajouté à la liste des produits de base où on a observé une forte augmentation des importations chinoises durant l’été. La récente découverte de cas de peste porcine africaine en dehors de la Chine (comme en Allemagne) a aussi alimenté les préoccupations liées à l’offre à l’extérieur de l’Amérique du Nord.

Les prix du bovin et du porc devraient être stables ou augmenter légèrement au cours de la prochaine année par rapport aux niveaux actuels. Les stocks encore abondants en Amérique du Nord continueront de freiner toute accélération significative des prix, et la résilience de la demande internationale permettra de contenir la baisse des prix, du moins pour le porc. Ces perspectives supposent que la reprise économique mondiale après la pandémie s’accélérera en 2021.

Rentabilité : deux secteurs aux réalités fort différentes

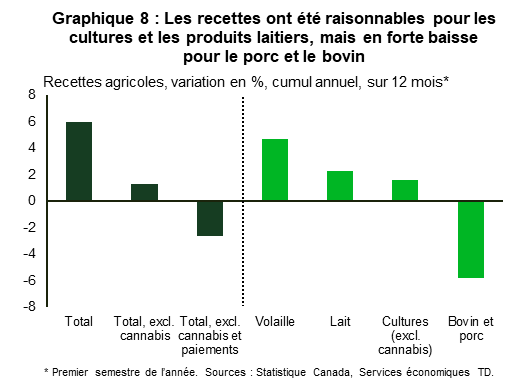

Malgré la pandémie, il y a des raisons de penser que la rentabilité agricole globale pourrait s’améliorer légèrement en 2020. Du côté des revenus, les recettes agricoles ont déjà augmenté de pas moins de 6 % au premier semestre par rapport à la même période l’an dernier (graphique 8). Toutefois, en poussant l’analyse plus loin, on constate que ces résultats sont en bonne partie attribuables à une hausse des recettes du cannabis légalisé. Si on exclut ces gains, la hausse est plus modeste, à 1,5 %. Pire encore, si on élimine les paiements directs (assurance-récolte et paiements de soutien du gouvernement) de l’équation, les recettes sont en recul de 2 %. La baisse des prix et des ventes de bétail (bovin et porc) au premier semestre a fait particulièrement mal.

Depuis la fin du printemps, les prix des cultures et du bétail sont repartis à la hausse, et en ce moment ils dépassent pour la plupart leurs niveaux d’il y a un an. Les exportations ont aussi bondi au cours de l’été. L’augmentation des ventes et des prix laisse présager une hausse des recettes au deuxième semestre de 2020.

En même temps, la pandémie a entraîné une baisse appréciable du coût de nombreux intrants. En effet, au deuxième trimestre, l’indice des prix des entrées dans l’agriculture de Statistique Canada a reculé de 2 % par rapport à il y a un an. Les coûts devraient augmenter en 2021, à mesure que les marchés comme celui du pétrole brut se redressent. Malgré tout, les coûts de plusieurs intrants devraient demeurer inférieurs à leurs niveaux d’avant la pandémie pendant une bonne partie de 2021. Les perspectives de rentabilité reposent sur les hypothèses suivantes sur l’évolution du coût des intrants :

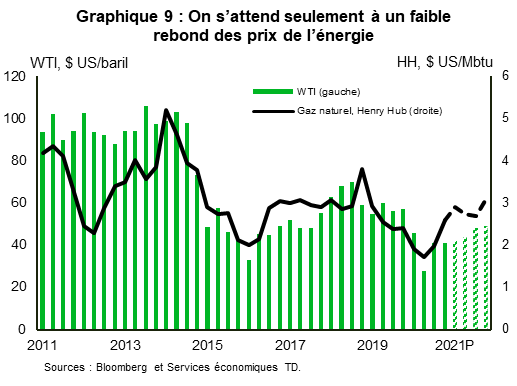

- Prix du carburant : Dans l’ensemble des marchés des produits de base, ce sont les prix du pétrole et du gaz qui ont été les plus durement touchés. Les prix du pétrole ont rebondi, mais ils affichent toujours un écart de plus de 20 % par rapport à leurs niveaux d’avant la pandémie. Une lente tendance haussière est prévue (graphique 9), mais les prix devraient demeurer bien en deçà de leurs niveaux prépandémie en 2021. Pour les marchés du pétrole et du gaz naturel, les risques restent orientés vers le bas.

- Taux d’intérêt: Les taux d’intérêt au Canada et dans la plupart des économies avancées devraient demeurer faibles pendant longtemps. En effet, les prévisions de la Banque du Canada au cours de l’été indiquaient que le taux du financement à un jour restera probablement à sa valeur plancher jusqu’en 2023. Les taux de référence pour cinq ans devraient augmenter seulement modestement au cours de la période 2020-2021. La perspective d’une accélération graduelle de l’inflation signifie également que les taux d’emprunt réels vont rester faibles.

- Prix des engrais: Les prix des engrais ont sensiblement baissé cette année, et ce pour l’ensemble des produits (urée, PMA et potasse). Les prix ont récemment augmenté parallèlement à la hausse de la demande mondiale, mais des disparités subsistent entre les marchés régionaux. Selon les dernières prévisions de la Banque mondiale, les prix des produits de base devraient enregistrer une hausse modeste de 3 % en 20217.

- Taux de change: Le choc des prix pétroliers sans précédent de cette année et l’aversion générale pour le risque ont provoqué un repli du dollar canadien au début de la pandémie, suivi d’une remontée autour des 75 à 76 cents américains. Même si le huard devrait s’apprécier l’an prochain, nous prévoyons qu’il restera contenu dans le bas de sa fourchette de juste valeur de 78 à 80 cents américains. Un dollar canadien plus faible pourrait faire augmenter légèrement les prix des aliments pour animaux et les autres coûts d’importation. Toutefois, cet effet devrait être largement compensé par l’incidence positive sur les prix agricoles (dont le prix est généralement établi en dollars américains).

- Coûts des aliments pour animaux: Les coûts des aliments pour animaux demeurent faibles par rapport aux normes historiques. Toutefois, la hausse des prix des oléagineux et du maïs cette année accentue les pressions à la hausse. La reconstitution des cheptels porcins en Chine entraîne une augmentation de la demande d’aliments pour animaux. C’est d’ailleurs l’un des facteurs qui devraient provoquer un décalage entre les dépenses des élevages de bétail et des cultures agricoles.

- Salaires: Les salaires sont l’un des facteurs qui subissent des pressions à la hausse. Malgré la plus forte contraction des marchés de l’emploi jamais enregistrée, la croissance des salaires est demeurée robuste dans le secteur agricole. Les problèmes de pénurie de main-d’œuvre persistants dans le secteur ont été exacerbés par des restrictions temporaires sur les déplacements et l’afflux de travailleurs temporaires.

Les secteurs soumis à la gestion de l’offre résistent à la tempête

La demande pour les produits soumis à la gestion de l’offre au Canada a souffert des perturbations dans les secteurs de la restauration et de l’hôtellerie, mais la vigueur de la demande au détail a limité les dégâts. À leur tour, les exploitants de fermes laitières et les producteurs laitiers ont temporairement abaissé leur production8.

Cela dit, les revenus semblent bien résister, compte tenu de la forte contraction économique (graphique 8). En effet, les recettes agricoles au premier semestre ont augmenté par rapport à la même période l’an dernier pour la volaille, le lait et les œufs. À moyen terme, certains produits du secteur soumis à la gestion de l’offre feront face à des changements avec l’entrée en vigueur progressive de nouveaux accords commerciaux : Accord Canada–États-Unis–Mexique (ACEUM), Accord économique et commercial global avec l’Europe (AECG) et Accord de partenariat transpacifique global et progressiste (PTPGP). Les limites d’exportation de certains produits destinés aux États-Unis et un accès légèrement amélioré au marché pour certains produits étrangers pourraient empêcher toute accélération de la croissance de la production dans ces catégories, à court terme.

Conclusion

En résumé, le secteur agricole canadien a échappé à la tendance observée ailleurs dans l’économie cette année. Même s’il n’est pas épargné, le secteur devrait mieux résister à cette tempête que d’autres. La météo, la demande toujours robuste et les stocks internationaux ont tous soutenu la production, les ventes et les prix cette année. La résilience du secteur permettra de soutenir la Saskatchewan et l’Alberta et de compenser en partie les pertes dans les secteurs de l’énergie durement touchés. En Saskatchewan, une forte hausse des recettes au premier semestre et la montée en flèche des exportations sont de bon augure pour l’économie de la province. En Alberta, un investissement récent de 815 millions de dollars dans l’amélioration des infrastructures d’irrigation de la province devrait avoir un effet positif sur la productivité future du secteur. Ceci, combiné à la hausse prévue de la production végétale, offre un certain répit à la province qui, autrement, fait face à des conditions économiques difficiles.

Cela dit, la prudence reste de mise. D’une part, plusieurs facteurs clés demeurent très incertains, notamment les intentions d’achat de la Chine et les récents événements météorologiques. D’autre part et de façon plus générale, l’incertitude économique restera élevée jusqu’à ce qu’un vaccin ou un traitement efficace soit largement disponible.

Boîte de texte 1 : COVID-19 et inflation des prix des aliments au Canada

L’inflation des prix à la consommation était au centre des préoccupations au début de la pandémie de COVID-19. Même si ce ne fut que passager, l’inflation mesurée par l’indice des prix à la consommation (IPC) global a plongé en territoire déflationniste au printemps. Toutefois, les pressions sur les prix ont varié pour les différentes catégories de dépenses. Plus particulièrement, l’inflation des prix des aliments a augmenté, alors que la croissance des prix dans la plupart des autres catégories de dépenses est restée faible (graphique 10).

En analysant la montée des prix des aliments au détail, on constate que les produits de viande congelés et transformés y ont fortement contribué. Cela s’explique de deux façons. Premièrement, la pandémie a entraîné des changements dans la demande et les habitudes de consommation, notamment une hausse des ventes des magasins d’alimentation et des épiceries. Deuxièmement, cette hausse de la demande est survenue après la réduction temporaire de la capacité des usines de transformation de viande où des éclosions de COVID-19 sont apparues. Les perturbations des activités d’abattage et de transformation ont entraîné une hausse des prix de détail le long de la chaîne de valeur, et ce, même si les prix des matières premières (porc et bovin) étaient en baisse.

L’inflation des prix des aliments a diminué depuis. À l’exception de ce court épisode, la chaîne d’approvisionnement alimentaire au Canada a bien résisté tout au long de la pandémie. Le risque de perturbations de la chaîne d’approvisionnement du secteur alimentaire a été accru par la pandémie. Toutefois, comme le Canada est un important producteur agricole et alimentaire, il devrait être moins vulnérable aux perturbations de la chaîne d’approvisionnement et à une flambée des prix des aliments que d’autres économies qui dépendent davantage des importations.

Notes

- Pour une discussion sur les répercussions de la COVID-19 sur différents sous-secteurs du secteur agricole canadien, consultez le site: https://www.fas.usda.gov/data/canada-overview-covid-19-impacts-canadian-agriculture.

- D’après les estimations préliminaires fondées sur un modèle satellitaire de Statistique Canada, qui peuvent différer des estimations des gouvernements provinciaux. Les estimations finales de la production agricole en 2020 seront publiées par Statistique Canada en décembre. Final estimates for 2020 crop production will be released by Statistics Canada in December.

- Voir : https://www.saskatchewan.ca/crop-report.

- D’après le rapport WASDE de novembre du département de l’agriculture des États-Unis : https://www.usda.gov/oce/commodity/wasde/wasde1120.pdf

- Voir : https://ca.reuters.com/article/us-china-corn-imports-excusive/exclusive-china-eyes-more-corn-imports-as-shipments-surge-set-to-become-top-buyer-idUKKBN2780W8

- Voir : https://openknowledge.worldbank.org/bitstream/handle/10986/34621/CMO-October-2020.pdf

- Voir: https://apps.fas.usda.gov/newgainapi/api/Report/DownloadReportByFileName?fileName=Dairy%20and%20Products%20Annual_Ottawa_Canada_10-15-2019

Avis de non-responsabilité

Le présent rapport est fourni par les Services économiques TD. Il est produit à des fins informatives et éducatives seulement à la date de rédaction, et peut ne pas convenir à d’autres fins. Les points de vue et les opinions qui y sont exprimés peuvent changer en tout temps selon les conditions du marché ou autres, et les prévisions peuvent ne pas se réaliser. Ce rapport ne doit pas servir de source de conseils ou de recommandations de placement, ne constitue pas une sollicitation d’achat ou de vente de titres, et ne doit pas être considéré comme une source de conseils juridiques, fiscaux ou de placement précis. Il ne vise pas à communiquer des renseignements importants sur les affaires du Groupe Banque TD, et les membres des Services économiques TD ne sont pas des porte-parole du Groupe Banque TD en ce qui concerne les affaires de celui-ci. L’information contenue dans ce rapport provient de sources jugées fiables, mais son exactitude et son exhaustivité ne sont pas garanties. De plus, ce rapport contient des analyses et des opinions portant sur l’économie, notamment au sujet du rendement économique et financier à venir. Par ailleurs, ces analyses et opinions reposent sur certaines hypothèses et d’autresfacteurs, et sont sujettes à des risques et à des incertitudes intrinsèques. Les résultats réels pourraient être très différents. La Banque Toronto-Dominion ainsi que ses sociétés affiliées et entités apparentées qui constituent le Groupe Banque TD ne peuvent être tenues responsables des erreurs ou omissions que pourraient contenir l’information, les analyses ou les opinions comprises dans ce rapport, ni des pertes ou dommages subis.