Faits saillants

- Le Canada a un problème de productivité et les innovations alimentées par l’intelligence artificielle (IA) pourraient y remédier.

- Les récentes avancées de cette technologie d’application générale émergent à grande vitesse et, selon certains experts, l’IA sera la technologie dominante d’une nouvelle révolution industrielle.

- L’écosystème unique de l’IA au Canada est un bon point de départ pour profiter de cette vague de croissance industrielle, mais des politiques d’adoption inadéquates et une préparation insuffisante risquent de torpiller l’occasion.

- Selon le scénario le plus optimiste, l’adoption de l’IA dans tous les secteurs ferait croître la production de 5 % à 8 % d’ici 10 ans par rapport au niveau de référence.

Le problème de productivité au Canada ne date pas d’hier. Pour dire les choses simplement, l’économie canadienne peine à stimuler la productivité de la main-d’œuvre. Si le manque d’investissements explique en partie la productivité décevante au pays, le malaise des dernières décennies est davantage le résultat d’un ralentissement du changement technologique. La productivité totale des facteurs, soit la variation de la production économique non attribuable à l’augmentation des intrants, s’essouffle depuis les années 60. Au cours des deux dernières décennies, la productivité totale des facteurs a pesé sur la productivité de la main-d’œuvre en moyenne (graphique 1). Or, lorsqu’une économie est aux prises avec une faible productivité, le niveau de vie en souffre souvent. Il est aussi plus difficile de lutter contre l’inflation, car le potentiel plus faible de la production rend un pays moins apte à croître sans souffler sur les braises inflationnistes.

Les technologies favorisant l’innovation et l’accélération du rythme des changements technologiques ont la possibilité de revitaliser la trajectoire de croissance du Canada, et les progrès rapides de l’IA générative pourraient accélérer les gains de productivité. En tant que technologie à usage général, l’IA générative a une vaste portée. En effet, les innovations de l’IA interagissent avec l’infrastructure technologique existante et largement disponible, que ce soit les ordinateurs, les tablettes ou les appareils portables. Ces technologies ont le potentiel de dynamiser la productivité, en particulier celle de la main-d’œuvre cognitive qui peut appliquer l’IA au quotidien. Le Canada est en bonne posture pour profiter de cette nouvelle vague de transformation numérique : son écosystème de l’IA se démarque par sa qualité et la forte concentration d’entreprises spécialisées en IA générative et d’experts de calibre mondial. Mais en dépit d’un bassin de talents prometteur, le taux d’adoption de l’IA par les entreprises canadiennes est inférieur à celui des entreprises américaines. En l’absence d’une adoption généralisée de l’IA par les entreprises et d’une commercialisation à grande échelle, le Canada pourrait avoir du mal à tirer pleinement profit de cette occasion émergente.

Machines cognitives : pour un travail plus efficace

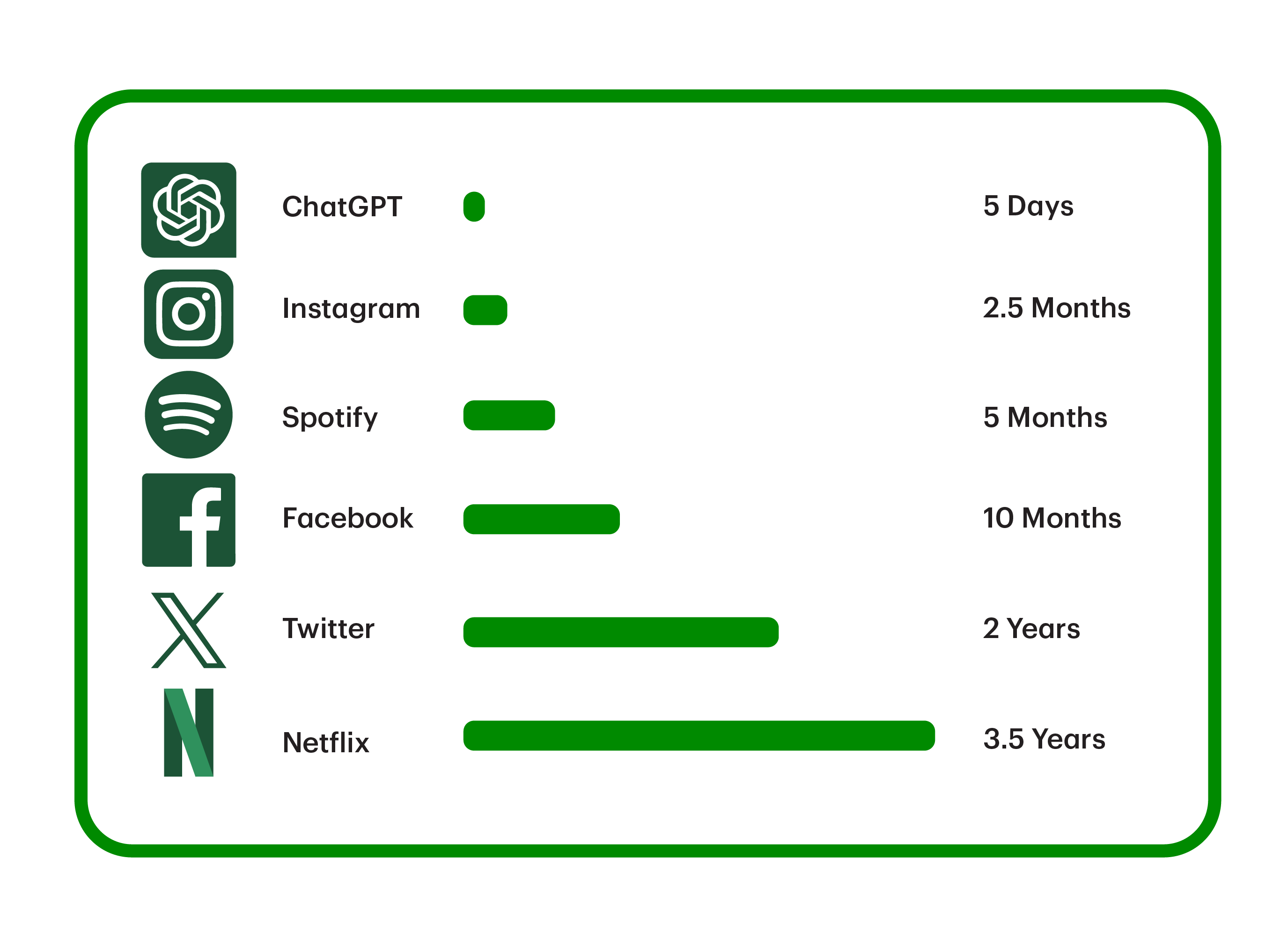

Nous pourrions bien être à l’aube d’une révolution technologique qui transformera notre façon de travailler. Comme les précédentes vagues de changements technologiques favorables à la croissance, l’IA ne se limite pas à un secteur en particulier. Il s’agit plutôt d’une technologie d’usage général pouvant être exploitée dans l’ensemble de l’économie. Ce qui distingue l’IA, c’est la vitesse à laquelle elle peut être mise en œuvre. Les vagues d’innovation passées, comme la mécanisation de la fabrication durant la révolution industrielle ou l’arrivée des ordinateurs au 20e siècle, ont mis des décennies à s’installer (voir l’encadré ci-dessous). Mais l’IA générative pourrait rompre avec cette tendance, comme en témoigne la vitesse record à laquelle elle est présentée aux consommateurs. S’il a fallu 3,5 ans à Netflix et 2,5 mois à Instagram pour dépasser le cap du million d’utilisateurs, Chat GPT a fracassé ce record en cinq jours à peine (voir le graphique ci-dessus). Les répercussions sont profondes et immédiates. Selon des recherches de l’Organisation de coopération et de développement économiques (OCDE), l’intégration facile de l’IA aux modèles de langage et de production d’images pourrait accélérer la diffusion par rapport aux vagues technologiques précédentes1. Mais pour y arriver, il faudra investir des montants complémentaires dans la préparation à l’IA (p. ex., données, formation ou infrastructures et capacités numériques)2.

Un autre élément important distingue l’IA générative des autres grands mouvements d’automatisation. Alors que les précédentes vagues d’innovation ont facilité l’automatisation de tâches routinières et répétitives, l’IA générative se démarque par sa capacité à résoudre des problèmes complexes et à imiter les habiletés cognitives de l’être humain. Tous les secteurs devraient profiter de l’IA, mais l’incidence sera sans doute plus profonde dans les secteurs axés sur le travail intellectuel, comme la technologie, les services financiers et bancaires, le secteur pharmaceutique, les produits médicaux et l’éducation.

Les quatre vagues de la révolution industrielle

- La révolution industrielle a commencé à la fin du 18e siècle avec l’utilisation de la vapeur, ce qui a permis une production massive d’énergie utile.

- Lors de la deuxième révolution industrielle au 19e siècle, l’électricité a été exploitée pour créer la production de masse et la fabrication mécanisée.

- Au 20e siècle, la révolution industrielle s’est appuyée sur l’électronique et les technologies de l’information pour automatiser la production.

- Une quatrième révolution industrielle issue de la révolution numérique est sans doute en marche et se caractérise par une fusion des technologies qui gomme les frontières entre les sphères physique, numérique et biologique.

(Source : Forum économique mondial, La quatrième révolution industrielle : ce qu’elle implique et comment y faire face)

Démystifier la crainte de pertes d’emplois généralisées

Bien que l’IA ait le potentiel de dynamiser la croissance, on craint que la montée de machines intelligentes provoque des mises à pied massives. L’histoire nous a toutefois appris que les progrès technologiques tendent à avoir un effet positif à long terme sur l’emploi : le spectre de pertes massives d’emplois ne s’est jamais concrétisé par le passé.

Le marché de l’emploi évolue naturellement en réaction aux nouvelles technologies. Pour ce qui est de l’incidence de l’IA générative sur l’emploi, les premières données empiriques indiquent que l’IA est davantage un atout qu’un facteur de déplacement3. Même si l’IA déplace certains travailleurs, la productivité accrue tire la demande globale vers le haut et la demande accrue de main-d’œuvre pourrait dominer l’effet de substitution4.

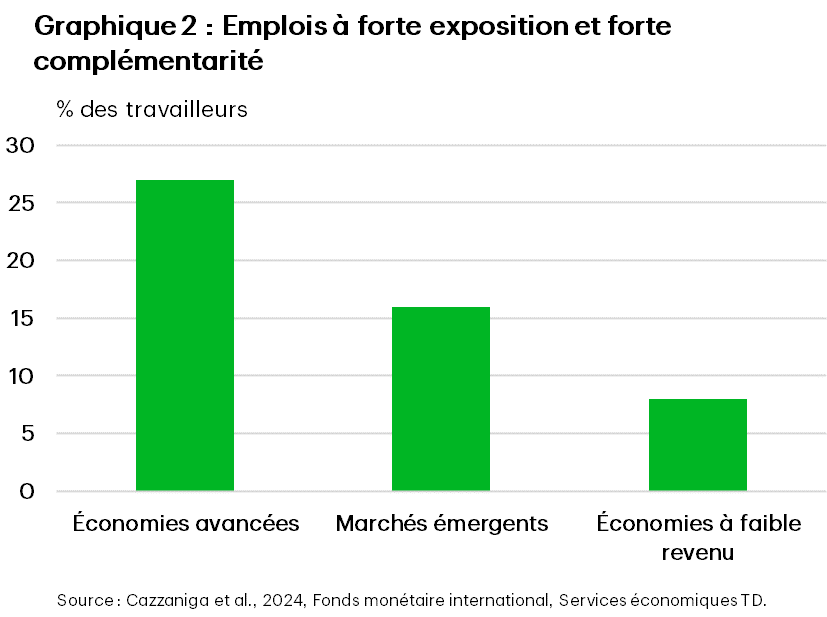

Si la plupart des emplois dans les économies avancées sont exposés à l’IA, la forte concentration de professions de nature cognitive dans ces régions offre d’énormes débouchés du côté des emplois complémentaires (graphique 2). Selon des données empiriques, les travailleurs ayant suivi des études collégiales sont mieux préparés à passer d’un emploi à risque à un emploi complémentaire, ce qui renforce leur capacité de profiter de cette vague d’innovation5. En raison de la forte concentration de travailleurs hautement scolarisés au Canada, il y a fort à parier que la main-d’œuvre réussira à s’adapter.

De l’efficience à la croissance économique

Les machines cognitives peuvent rendre les travailleurs plus efficaces, voire stimuler l’émergence d’idées novatrices6. Pour évaluer l’incidence potentielle de l’IA générative sur la croissance économique, il faut comprendre l’interaction entre l’IA et la main-d’œuvre. Les activités exposées à l’IA sont des tâches réalisables à l’aide d’une technologie, que ce soit en augmentant ou en remplaçant la main-d’œuvre.

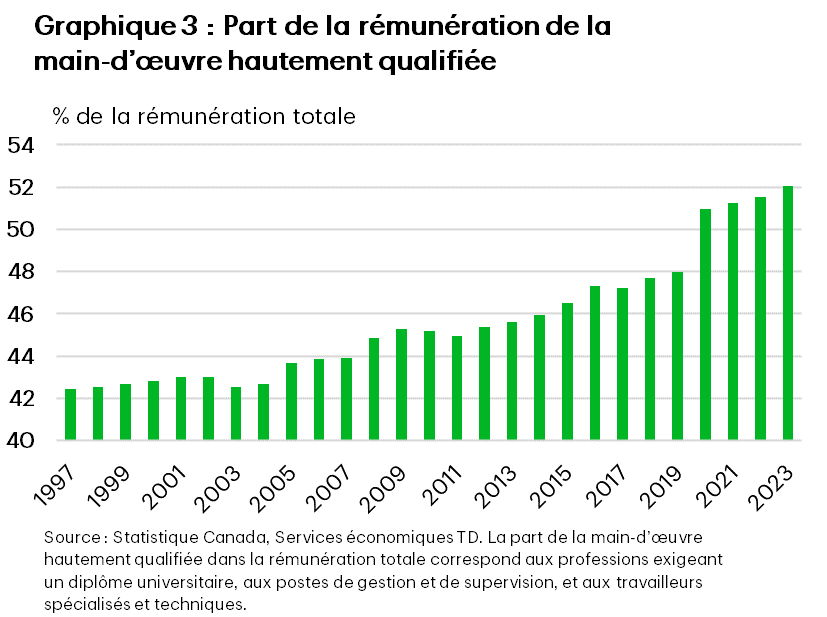

Dans un premier temps, nous avons cartographié l’économie cognitive à l’aide de deux méthodes. Nous avons tout d’abord déterminé la part de la rémunération versée à la main-d’œuvre hautement qualifiée titulaire d’un diplôme ainsi qu’aux personnes occupant des postes de gestion ou spécialisés (graphique 3). Nous avons ensuite ventilé les professions selon l’angle des tâches réalisées afin d’isoler les emplois pour lesquels l’IA est susceptible d’être complémentaire et qui présentent un risque moyen d’automatisation7. Cela a donné lieu à une fourchette estimative du secteur cognitif (de 52 % à 68 %) qui représente la proportion de la main-d’œuvre susceptible d’être exposée à l’IA générative. Cette fourchette est comparable à l’estimation du Fonds monétaire international (FMI) de la part des travailleurs des secteurs les plus exposés dans les économies avancées8.

Une main-d’œuvre plus productive influera sur le rendement des entreprises de façon globale. Selon des recherches antérieures, l’IA pourrait accroître la productivité des entreprises de 0 % à 11 %9. Nous avons opté pour des estimations prudentes en ce qui concerne la productivité des entreprises. Des études plus récentes portant spécifiquement sur l’IA générative suggèrent que la productivité des tâches pourrait bondir de 10 % à 56 %. Comme ces résultats ont été observés dans des sociétés pionnières, nous avons pris soin de ne pas généraliser ces estimations. Et comme la diffusion de la technologie prend des années, nous avons tenu compte d’une période de transition de dix ans, selon l’hypothèse que près de la moitié des sociétés canadiennes adopteront l’IA d’ici là.

Le coup de pouce économique potentiel de l’IA est attribuable initialement à l’efficacité accrue de la production, puis à l’accélération de l’innovation, un facteur propice à la croissance future de la productivité (voir le graphique ci-dessous)10. Selon la proportion des professions complémentaires à l’IA, notre analyse démontre que si l’adoption de l’IA s’accélère, le PIB réel du Canada pourrait d’ici 10 ans croître de 5 % à 8 % par rapport au niveau actuel. On suppose que l’augmentation de 0,5 % à 0,7 % de la productivité annuelle neutralisera certaines difficultés liées au vieillissement de la main-d’œuvre.

Si une plus grande part des emplois intègre l’IA ou utilise la technologie pour réaliser des tâches plus complexes, l’impact positif sur la productivité serait encore plus marqué. Selon des recherches du FMI, l’IA pourrait faire croître la productivité annuelle moyenne de la main-d’œuvre britannique de 1,5 point de pourcentage11. D’autres études font état d’une majoration moyenne semblable d’environ 1 %12. L’analyse comparative de nos résultats confirme une certaine similarité avec les vagues précédentes d’innovation technologique, soit un bond de productivité enregistré de 1,3 % par année pour l’électricité et de 0,8 % pour les technologies de l’information et de la communication13.

L’écosystème unique de l’IA au Canada

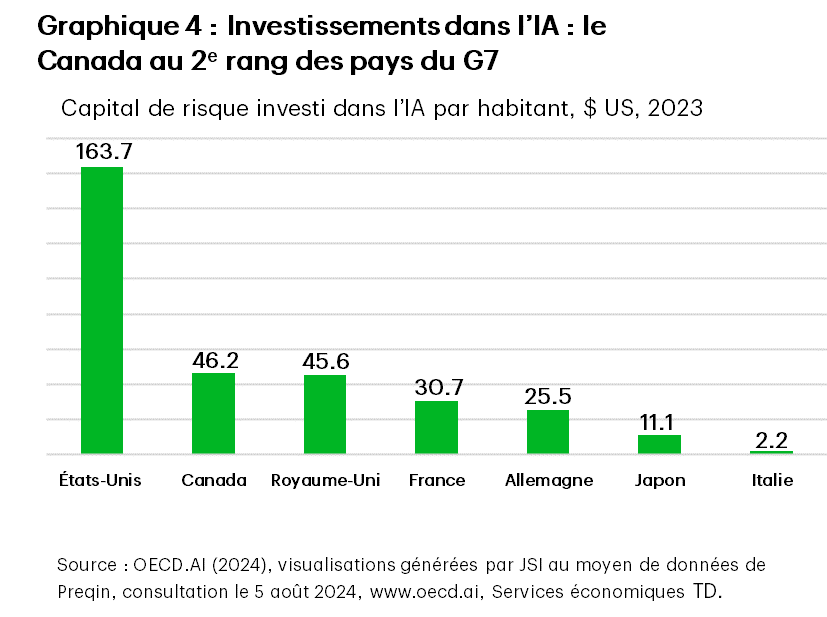

L’écosystème canadien de l’IA générative est concurrentiel à l’échelle mondiale et constitue un carrefour d’innovation où convergent les talents les plus prometteurs dans le domaine. C’est pourquoi le Canada se classe au deuxième rang des pays du G7 pour la concentration du capital de risque investi dans l’IA par habitant (graphique 4). Le Canada fait aussi très bonne figure au chapitre du nombre de sociétés spécialisées en IA générative par habitant14.

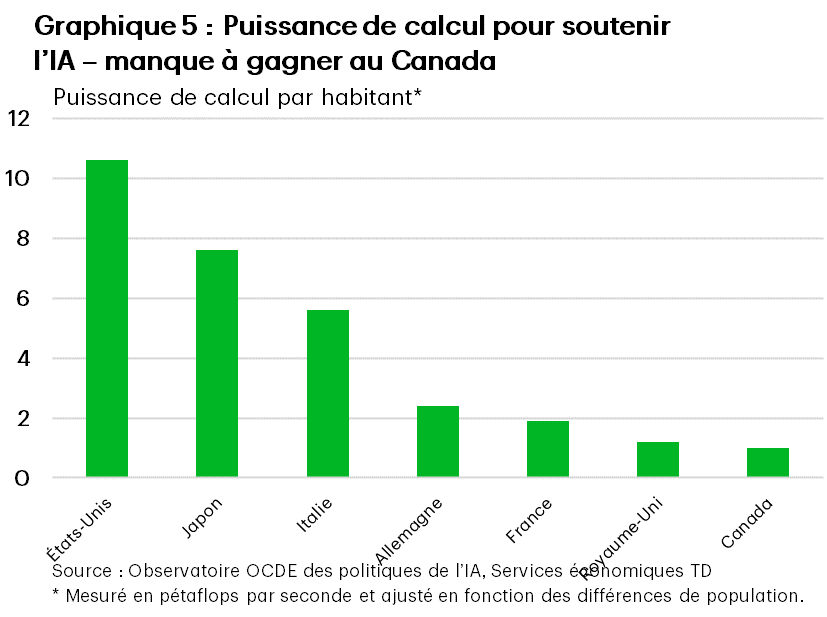

Cela dit, bien que le Canada soit une plaque tournante de l’IA et que de nombreuses entreprises en démarrage y soient implantées, plusieurs obstacles nuisent aux occasions de croissance. D’abord, le Canada est plombé par sa faible puissance informatique et affiche la performance de calcul par habitant la plus faible du G7 (graphique 5). La plupart des infrastructures informatiques se trouvent dans d’autres pays, ce qui représente un défi de taille pour les sociétés canadiennes d’IA15. Des intervenants craignent également que la Loi sur l’intelligence artificielle et les données (proposée dans le projet de loi C-27) freine l’innovation et préconisent le remaniement de la réglementation pour éviter de tels problèmes16. Avec l’entrée en vigueur de nouvelles règles, certaines entreprises auront besoin de temps pour comprendre comment modifier leurs politiques de manière à bien gérer, par exemple, les lois sur la protection des renseignements personnels ou les tâches liées à l’emploi. Cette courbe d’apprentissage pourrait nécessiter un important investissement en temps.

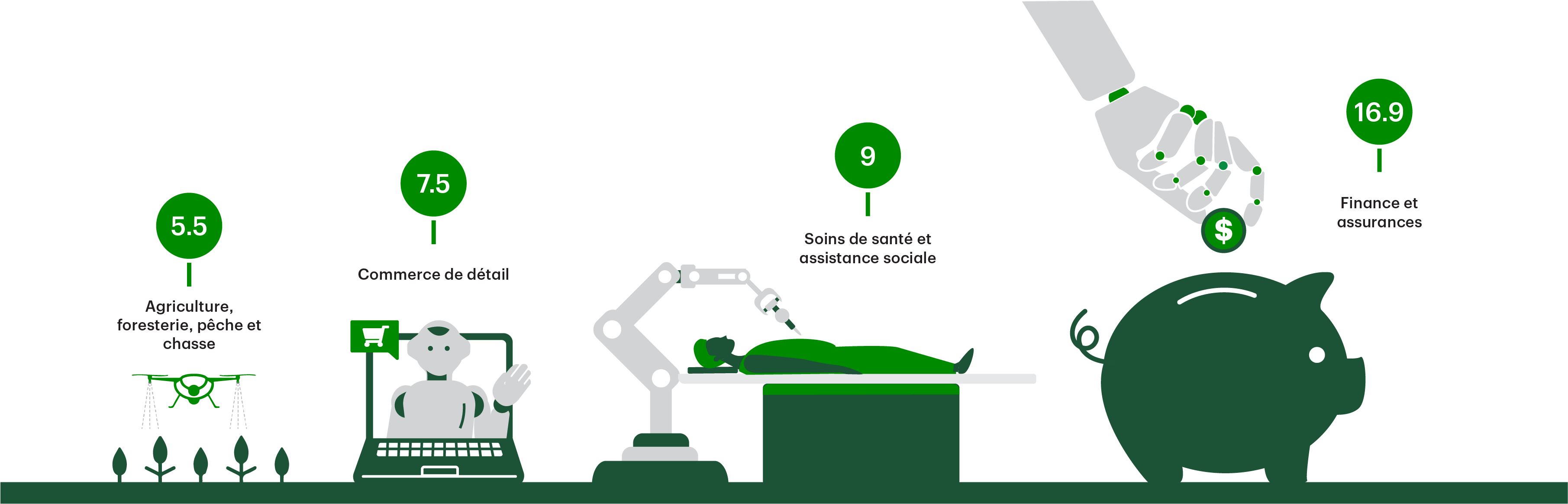

Les recherches de Statistique Canada démontrent que le taux d’adoption est le plus élevé dans l’industrie culturelle et de l’information, les services professionnels, scientifiques et techniques, ainsi que le secteur de la finance et des assurances. Des précurseurs ont déjà adopté cette technologie et l’IA générative se fait sentir dans différentes sphères de nos vies, que ce soit la gestion de la faune, la détection de la fraude ou l’amélioration de l’expérience client (voir le graphique sur l’adoption ci-dessus).

En conclusion

La productivité anémique de la main-d’œuvre est un enjeu bien connu au Canada. Or, les progrès en IA sont à même de régler une partie des problèmes de productivité au pays. L’IA générative, une technologie à application générale capable d’imiter les compétences cognitives humaines, pourrait bien être l’une des innovations les plus déterminantes de la quatrième révolution industrielle18. Cette technologie transformera notre façon de travailler et, en rendant la main-d’œuvre plus efficace, donnera de l’élan à la croissance économique. Avec un écosystème concurrentiel à l’échelle mondiale, le Canada est en bonne posture pour tirer profit des occasions liées à l’IA. Mais pour que les technologies de l’IA aient un effet dynamisant sur la croissance, elles doivent être largement adoptées. Afin de consolider notre position dans l’écosystème mondial de l’IA, il est indispensable que plus d’entreprises se lancent dans l’aventure.

Notes

-

Filippucci et autres (2024) « The impact of Artificial Intelligence on productivity, distribution and growth : Key mechanisms, initial evidence and policy challenges ». Documents de l’OCDE sur l’intelligence artificielle

- Calvino, F. et L. Fontanelli (2023) « A portrait of AI adopters across countries: Firm characteristics, assets’ complementarities and productivity », document de travail de l’OCDE sur la science, la technologie et l’industrie no 2023/02, Éditions OCDE, Paris, https://www.oecd-ilibrary.org/science-and-technology/a-portrait-of-ai-adopters-across-countries_0fb79bb9-en

- Hayton et autres (2023) « What drives UK companies to adopt AI and robotics, and what are the consequences for jobs? », Institute for the Future of Work.

- Philippe Aghio (2024) « The growth and Employment Effects of AI », Emerging Tech Economic Research Network, San Francisco Federal Reserve et Cook (2023) « Generative AI, Productivity, the Labour Market and Choice Behavior », NBER Economics of AI Conference.

- Pesquisa Nacional por Amostra de Domicílios Contínua; UK Labour Force Survey; et calculs du personnel du FMI et de Cazzinga et autres (2024) illustrant le cycle de vie des parts d’emplois par niveau de scolarité au Brésil et au Royaume-Uni.

- Philippe Aghion, Céline Antonin et Simon Bunel (2019). « Intelligence artificielle, croissance et emploi : le rôle des politiques », Économie et Statistique / Economics and Statistics, 2019, 510-511-512, pp. 150-164. (https://sciencespo.hal.science/view/index/identifiant/hal-03403370)

- Les tâches réputées être un obstacle à l’automatisation sont en partie basées sur le document de travail sur l’emploi social et la migration de l’OCDE « Automation, Skills, Use and Training », CD Howe.

- Cazzaniga et autres (2024) « Gen-AI : Artificial Intelligence and the Future of Work ». Note de discussion du personnel du FMI SDN2024/001, Fonds monétaire international, Washington.

- THE IMPACT OF ARTIFICIAL INTELLIGENCE ON PRODUCTIVITY, DISTRIBUTION AND GROWTH © OCDE 2024

- Martin Neil Baily, Erik Brynjolfsson et Anton Korinek (2023) « Machines of mind : The case for an AI-powered productivity boom », Brookings

- Cazzaniga et autres (2024) « Gen-AI : Artificial Intelligence and the Future of Work ». Note de discussion du personnel du FMI SDN2024/001, Fonds monétaire international, Washington.

- André, C. et P. Gal (2024) « Reviving productivity growth : A review of policies », document de travail du Département des Affaires économiques de l’OCDE, à paraître. Recherches citées dans l’œuvre de Filippucci et autres (2024)

- Commission de l’intelligence artificielle de France, 2024

- Deloitte (2023) « Impact et opportunités : L’écosystème de l’IA au Canada », rapport produit par Deloitte en collaboration avec l’Institut canadien de recherches avancées (CIFAR), Amii, Mila et l’Institut Vecteur.

- https://www.canada.ca/fr/ministere-finances/nouvelles/2024/04/allocution-de-la-vice-premiere-ministre-sur-le-renforcement-de-lavantage-du-canada-en-matiere-dintelligence-artificielle.html

- Torys https://www.torys.com/fr/about-us/news-and-media/2023/12/ai-regulation-in-canada

- Indice IBM Global Adoption, novembre 2023

- « Generative AI: A Turning Point for Labor’s Share? », Federal Reserve Bank of Philadelphia Research Department (2024) Lukasz A. Drozd et Marina M. Tavares

Avis de non-responsabilité

Le présent rapport est fourni par les Services économiques TD. Il est produit à des fins informatives et éducatives seulement à la date de rédaction, et peut ne pas convenir à d’autres fins. Les points de vue et les opinions qui y sont exprimés peuvent changer en tout temps selon les conditions du marché ou autres, et les prévisions peuvent ne pas se réaliser. Ce rapport ne doit pas servir de source de conseils ou de recommandations de placement, ne constitue pas une sollicitation d’achat ou de vente de titres, et ne doit pas être considéré comme une source de conseils juridiques, fiscaux ou de placement précis. Il ne vise pas à communiquer des renseignements importants sur les affaires du Groupe Banque TD, et les membres des Services économiques TD ne sont pas des porte-parole du Groupe Banque TD en ce qui concerne les affaires de celui-ci. L’information contenue dans ce rapport provient de sources jugées fiables, mais son exactitude et son exhaustivité ne sont pas garanties. De plus, ce rapport contient des analyses et des opinions portant sur l’économie, notamment au sujet du rendement économique et financier à venir. Par ailleurs, ces analyses et opinions reposent sur certaines hypothèses et d’autresfacteurs, et sont sujettes à des risques et à des incertitudes intrinsèques. Les résultats réels pourraient être très différents. La Banque Toronto-Dominion ainsi que ses sociétés affiliées et entités apparentées qui constituent le Groupe Banque TD ne peuvent être tenues responsables des erreurs ou omissions que pourraient contenir l’information, les analyses ou les opinions comprises dans ce rapport, ni des pertes ou dommages subis.

télécharger

partagez ceci: