Budget fédéral de 2025

Axé sur la compétitivité, avec peu de surprises

Beata Caranci, première vice-présidente et économiste en chef | 416-982-8067

Francis Fong, directeur général et économiste principal

Andrew Hencic, directeur et économiste principal | 416-944-5307

date publiée : 4 novembre 2025

Le gouvernement Carney a présenté son premier budget, qui rompt avec le gouvernement libéral précédent. Fini les centaines de mesures de revenu sur plusieurs secteurs et segments démographiques de l’économie canadienne. L’accent est plutôt mis sur l’efficacité gouvernementale et la réduction des coûts opérationnels pour financer d’importantes initiatives de dépenses dans les infrastructures, la défense et le logement, afin de réorienter l’économie canadienne d’est en ouest, de diversifier le commerce sur les trois océans et de soutenir les investissements des entreprises, et ainsi dynamiser la croissance et la productivité.

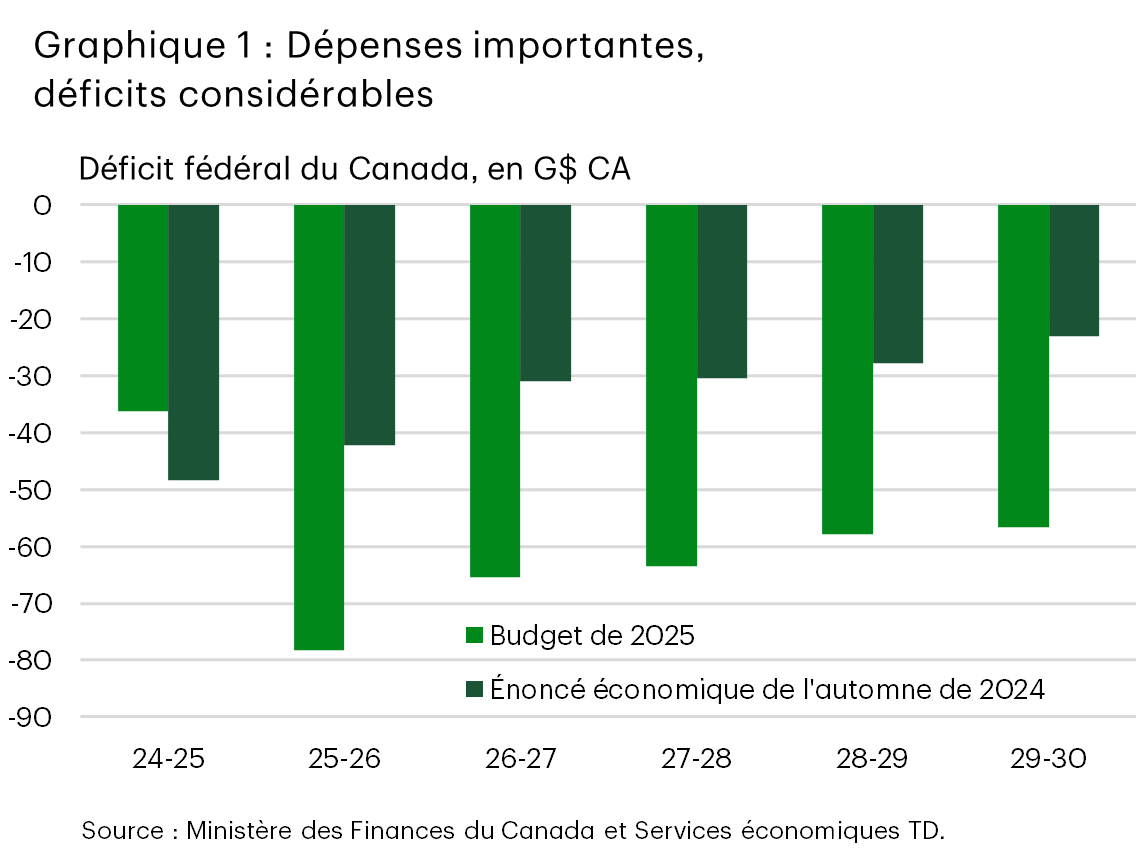

Il s’agit d’un budget ciblé qui vise à encourager l’investissement privé et la défense, soutenus par des dépenses et un déficit importants. Le déficit budgétaire atteint -78,3 milliards de dollars pour l’exercice en cours, contre -42,2 milliards de dollars présentés dans l’Énoncé économique de l’automne de 2024. Le déficit demeure considérablement élevé sur l’horizon prévisionnel à cinq ans, ne diminuant qu’à -56,6 milliards de dollars d’ici 2029/2030. Le gouvernement fédéral a également abandonné son objectif budgétaire précédent, choisissant plutôt de cibler les éléments suivants :

- Ajout d’un nouveau poste comptable lié aux dépenses d’exploitation quotidiennes et équilibrage avec les recettes budgétaires et en capital d’ici 2028/2029

- Baisse du ratio du déficit par rapport au produit intérieur brut (PIB) sur l’horizon prévisionnel

S’établissant à 2,5 % du PIB, le déficit cette année sera le plus élevé depuis 1995/1996, hors période de récession comme en 2008/2009 et pendant la pandémie de COVID-19. Cela dit, le budget de 2025 ajoute ou a ajouté 140,9 milliards de dollars en nouvelles dépenses nettes dans quatre principaux domaines : la défense, les infrastructures, la baisse d’impôt déjà mise en œuvre pour la tranche de revenu la plus faible et la nouvelle initiative Maisons Canada. En contrepartie, l’examen complet des dépenses du gouvernement a mis au jour des économies de coûts de près de 60 milliards de dollars sur cinq ans. Ces économies sont réalisées grâce à des budgets ministériels réduits, reflet de la réduction de 10 % des employés de la fonction publique fédérale et d’autres économies opérationnelles. Le déficit accumulé augmente de 2 points de pourcentage (pp) du PIB par rapport à l’exercice 2024/2025 pour s’établir à 43,3 %, mais demeure stable jusqu’à la fin de l’horizon prévisionnel.

Des dépenses ambitieuses en infrastructures ont aussi été annoncées, notamment la mise en place du nouveau Fonds pour bâtir des collectivités fortes de 51 milliards de dollars. Bien que le programme soit récent, le financement ne l’est pas. La majorité vient d’une réaffectation depuis d’autres secteurs. Autrement dit, l’incidence budgétaire nette de ce programme n’est que de 9 milliards de dollars sur cinq ans. Cette technique de réaffectation se retrouve dans l’ensemble du budget.

Des 140,9 milliards de dollars en nouvelles dépenses, 103,1 milliards de dollars sont affectés à la défense (62,9 milliards de dollars jusqu’à la fin de 2029/2030), à la baisse de l’impôt sur le revenu des particuliers déjà annoncée et mise en œuvre (27,2 milliards de dollars) et au financement de l’initiative Maisons Canada (13 milliards de dollars). En réalité, ces importantes dépenses en infrastructures et incitatifs à l’investissement des entreprises avaient déjà été annoncées et financées, mais n’avaient pas été mises en œuvre, ou reflétaient des réaffectations d’autres fonds déjà approuvés par le gouvernement précédent.

Mise à jour économique et budgétaire depuis l’automne 2024

La détérioration des perspectives budgétaires peut être en partie attribuée à une détérioration importante du contexte économique. La croissance du PIB réel en 2025 et 2026 a été abaissée de 0,8 et 0,9 pp, respectivement. Par la suite, la croissance se redresse plus rapidement que prévu, car le gouvernement prévoit que l’économie prendra une expansion de 2,0 % en 2027, contre 1,7 % selon nos prévisions. De plus, le rendement inférieur à court terme n’est jamais récupéré, ce qui se traduit par une économie inférieure de 1,8 % d’ici 2029 par rapport à l’Énoncé économique de l’automne de 2024 (l’« Énoncé de 2024 »). En dollars, le PIB nominal devrait être inférieur de 52 milliards de dollars d’ici 2029 par rapport aux attentes.

Ce budget commence avec un véritable électrochoc. L’Énoncé de 2024 prévoyait un déficit de 1,3 % du PIB pour l’exercice 2025/2026. Toutefois, la guerre commerciale inattendue a pesé sur les revenus et forcé un changement de priorités économiques. Le budget fixe l’effet cumulatif des « mesures commerciales » à 7 milliards de dollars par année au cours de la période de projection par rapport aux prévisions de l’Énoncé de 2024.

En fin de compte, après révision, le déficit de 2025/2026 s’établissant à 2,5 % du PIB est maintenant le plus élevé en dehors d’une récession depuis 1995/1996. À partir de là, les dépenses consacrées à la défense et au logement augmentent, tout comme les réductions d’impôt annoncées précédemment pour les ménages et les incitatifs fiscaux pour les sociétés. Le déficit budgétaire au bout de l’horizon prévisionnel s’établit à 1,5 % du PIB, soit plus du double de l’estimation de 0,6 % de l’Énoncé de 2024.

Si l’on examine la répartition de l’évolution de l’économie et de la situation budgétaire depuis l’Énoncé de 2024, on s’attend à ce que le produit tiré de l’impôt sur le revenu soit supérieur aux prévisions initiales en raison de la résilience des revenus des particuliers et des sociétés. Les dépenses les plus importantes découlent de la hausse des charges de programmes directes, qui ajouteront 65 milliards de dollars au déficit au cours des cinq prochaines années, dont 16,8 milliards de dollars en 2025/2026, seulement. Cela reflète la mise à jour par le gouvernement de la comptabilisation des passifs éventuels, le budget indiquant qu’il « établit à la hausse la projection des charges au titre des passifs éventuels pour toute la période de projection ». Il indique aussi que la « hausse est plus marquée en 2025/2026, car il y a plus d’information disponible sur des négociations, des dossiers et des revendications en particulier », en référence aux réclamations des Autochtones contre la Couronne.

Les charges de programmes totales de l’exercice 2025/2026 devraient s’établir à 16,5 % du PIB et retomber à 15,4 % d’ici 2029/2030. Cette situation est essentiellement conforme aux projections de l’Énoncé de 2024 de 15,3 % du PIB pour l’exercice 2029/2030. Cela dit, il s’agit d’une trajectoire élevée, en particulier avec des dépenses à court terme d’environ 0,6, 0,3 et 0,4 pp du PIB plus élevées au cours des trois prochains exercices.

Les taux d’intérêt plus élevés et les déficits plus importants devraient faire grimper les frais de la dette publique plus haut que ce qui était prévu dans l’Énoncé de 2024. Les frais du service de la dette devraient s’établir à 55,6 milliards de dollars au cours du présent exercice (1,8 % du PIB) et, en fin de compte, s’élever à 76,1 milliards de dollars d’ici l’exercice 2029/2030 (2,1 % du PIB). Cela ramènerait les frais du service de la dette aux niveaux de 2007, période qui est aussi par coïncidence la dernière fois que les taux d’intérêt ont été aussi élevés

Tableau 1 : Résumé du budget fédéral de 2025

[En G$ CA, sauf indication contraire]

| Exercice | 2024/2025 | 2025/2026 | 2026/2027 | 2027/2028 | 2028/2029 | 2029/2030 |

| Revenus budgétaires | 511.0 | 507.5 | 523.2 | 541.3 | 560.2 | 583.3 |

| Dépenses liées aux programmes | 489.9 | 525.2 | 528.4 | 537.9 | 549.7 | 568.3 |

| Frais du service de la dette | 53.4 | 55.6 | 60.0 | 66.2 | 71.4 | 76.1 |

| Pertes actuarielles nettes (gains) | 4.0 | 5.0 | 0.2 | 0.7 | -0.3 | -4.5 |

| Total des dépenses | 547.3 | 585.9 | 588.5 | 604.8 | 620.9 | 639.9 |

| Équilibre budgétaire | -36.3 | -78.3 | -65.4 | -63.5 | -57.9 | -56.6 |

| Dette fédérale | 1,266.5 | 1,347.0 | 1,412.4 | 1,476.0 | 1,533.9 | 1,590.5 |

| % du PIB | ||||||

| Revenus budgétaires | 16.6 | 16.0 | 16.0 | 15.9 | 15.8 | 15.8 |

| Dépenses liées aux programmes | 15.9 | 16.5 | 16.1 | 15.8 | 15.5 | 15.4 |

| Frais du service de la dette | 1.7 | 1.8 | 1.8 | 1.9 | 2.0 | 2.1 |

| Équilibre budgétaire | -1.2 | -2.5 | -2.0 | -1.9 | -1.6 | -1.5 |

| Dette fédérale | 41.2 | 42.4 | 43.1 | 43.3 | 43.3 | 43.1 |

Nouveaux programmes dans le budget de 2025

Compétitivité et fiscalité

- Le gouvernement cherche à catalyser les investissements du secteur privé dans l’économie. Les initiatives ne manquent pas, et les principales étant la superdéduction à la productivité, la mise en place du Bureau des grands projets, une stratégie de diversification des échanges commerciaux et des investissements générationnels en infrastructures.

- Peu de renseignements supplémentaires sur le Bureau des grands projets ont été fournis au-delà de ce que nous savons déjà. La prochaine tranche de projets devrait être officiellement annoncée au cours des prochaines semaines.

- Le budget de 2025 a mis un coup de pied dans la fourmilière du côté de la compétitivité, annonçant une nouvelle « superdéduction à la productivité » et améliorant le crédit d’impôt à la recherche scientifique et au développement expérimental. Malgré son nom ronflant, la superdéduction n’est pas un concept nouveau. Elle avait été présentée et financée dans l’Énoncé de 2024, mais elle n’avait pas été ratifiée ni mise à la disposition des sociétés. Le nouveau nom reflète toutefois l’admissibilité élargie des projets permettant d’inclure des installations de fabrication et de traitement ainsi que certaines installations de gaz naturel liquéfié (GNL). L’initiative comprend une passation en charges de 100 % pour l’équipement manufacturier, les investissements dans les technologies propres et l’infrastructure de réseau de données (p. ex. les investissements liés à l’IA).

- De plus, des changements sont apportés au crédit d’impôt à la recherche scientifique et au développement expérimental, afin d’élargir l’admissibilité en relevant les seuils d’élimination progressive des dépenses en capital, en augmentant les limites annuelles de dépenses et en élargissant l’admissibilité des entreprises. Cette mesure aussi fait partie de celles présentes dans l’Énoncé de 2024 et elle sera maintenant mise en œuvre.

- Par conséquent, ces initiatives n’ajoutent que 1,5 milliard de dollars à l’exercice. Le coût de la passation en charges immédiate s’établissait à 17 milliards de dollars à l’époque, tandis que le crédit d’impôt à la recherche scientifique et au développement expérimental bonifié avait un coût de 1,9 milliard de dollars.

- Ces mesures placent le Canada sur un meilleur pied d’égalité avec les États-Unis depuis l’entrée en vigueur de la loi One Big Beautiful Bill Act (OBBBA), qui prévoit également une mesure de passation en charges immédiate de 100 % pour les investissements des entreprises. La loi OBBBA s’aligne sur certaines catégories de bâtiments non résidentiels, y compris les installations de fabrication, mais comprend des dispositions plus générales pour l’équipement.

Défense

- La plus importante augmentation dans le budget de 2025 est la hausse des dépenses destinées à la défense. Le nouveau budget prévoit 58,7 milliards de dollars en nouvelles dépenses nettes consacrées aux forces armées. Ce chiffre sous-estime en fait les dépenses totales prévues sur les cinq prochaines années. Sur la base des liquidités, 82 milliards de dollars devraient provenir des fonds publics pour financer des initiatives de défense, dont 20 milliards de dollars pour la rémunération et les soins de santé des Forces armées canadiennes (FAC), 19 milliards de dollars pour les réparations et l’entretien des capacités des FAC et pour investir dans les infrastructures de défense, 10,9 milliards de dollars pour moderniser l’infrastructure numérique de défense, 17,9 milliards de dollars pour accroître les capacités militaires, et 6,6 milliards de dollars pour la base industrielle de défense. Il est important de noter qu’une nouvelle agence d’investissement dans la défense est censée superviser l’approvisionnement en matière de défense et accélérer les délais d’approvisionnement.

- Les 82 milliards de dollars représentent environ 2,5 % du PIB de 2025, soit environ 0,5 % du PIB par année. À 2,0 % du PIB cette année, il reste à voir comment le gouvernement continuera d’appuyer des dépenses de base encore plus importantes dans la défense au cours de la prochaine année.

Efficacité opérationnelle

- Pour contrebalancer le déficit croissant, le gouvernement mise sur des économies d’environ 52 milliards de dollars pendant la durée du budget. Cette logique s’explique par les résultats de l’Examen exhaustif des dépenses, qui réduit les charges de programmes directes prévues de 4,9 % en 2028/2029. Si l’on ajoute à cela les initiatives de l’Agence du revenu du Canada (ARC) et les nouveaux revenus, les économies cumulatives seront d’environ 34,5 milliards de dollars sur la période prévue (ce montant passera à environ 48 milliards de dollars jusqu’à la fin de 2029/2030 et comprendra 12,5 milliards de dollars de plus en économies « continues »).

- Des réductions des effectifs sont prévues au cours des prochaines années. De nombreux ministères (mais pas tous) sont confrontés à un objectif d’économies d’environ 15 % sur trois ans, et le nombre d’emplois dans le secteur public devrait diminuer d’environ 40 000 postes (10 %) par rapport à son sommet de 2023/2024.

Politique climatique

- Le budget de 2025 est un peu insuffisant en matière de politique climatique.

- De nombreuses personnes ont souligné l’élimination du plafond d’émissions, mais ce changement s’accompagne de nombreuses conditions. Il est notamment conditionnel à l’utilisation de la technologie de captage, d’utilisation et de stockage du carbone (CUSC) parallèlement à la mise en œuvre de la réglementation sur la réduction du méthane à laquelle le Canada s’est déjà engagé.

- Après l’annulation de la redevance fédérale sur les combustibles et l’absence de prolongation des nombreux rabais aux consommateurs pour les technologies propres, comme pour les thermopompes résidentielles ou les véhicules zéro émission, une grande question a été soulevée avant le dépôt du budget : comment M. Carney (ancien Envoyé spécial des Nations Unies pour le financement de l’action climatique) allait-il relancer la stratégie climatique du Canada? Finalement, il ne le fera tout simplement pas.

- Le budget de 2025 se limite à une prolongation et un élargissement de l’admissibilité aux crédits d’impôt existants liés aux technologies propres, à la production d’électricité propre, à la production d’hydrogène propre, au captage du carbone, etc., et au maintien de l’engagement du Canada à réduire les émissions de méthane. Une réaffectation du financement existant aux infrastructures des minéraux critiques sera maintenant utilisée pour financer un nouveau fonds souverain des minéraux critiques de deux milliards de dollars visant à fournir du financement de démarrage aux sociétés minières.

- Notamment, le budget souligne l’utilisation du système de tarification du carbone industriel comme principal outil pour gérer les émissions de l’ensemble de l’économie en offrant une trajectoire de tarification du carbone au-delà de 2030. Toutefois, peu ou pas de détails ont été fournis sur la façon dont le système de tarification fondé sur les émissions remplacerait les politiques perdues du côté des consommateurs. Les prix du carbone industriel du Canada ne s’appliquent qu’à certains secteurs, ce qui signifie que la grande partie des émissions de gaz à effet de serre du Canada ne sera pas évaluée. De plus, aucun détail n’a été donné sur la façon dont les contraintes du système industriel évolueront au fil du temps pour inciter les secteurs concernés à réduire leurs émissions. Le gouvernement a seulement indiqué qu’une certitude à l’égard des prix au-delà de 2030 sera fournie.

Immigration

- Le budget de 2025 mentionne brièvement un changement important apporté au seuil d’immigration. Le seuil de résidents permanents pour 2026 sera maintenu, soit 380 000 jusqu’en 2028. Toutefois, les seuils de résidents non permanents devraient diminuer considérablement. La précédente cible pour 2025 à 2027 prévoyait une baisse du nombre de résidents non permanents de 673 650 en 2025 à entre 520 000 et 550 000 en 2026/2027; le nouveau seuil pour 2026/2027 est maintenant de 370 000, soit moins de 5 % de la population. Le nombre d’étudiants étrangers sera réduit de moitié pour s’établir à 150 000 en 2027 et en 2028, ce qui représente la majeure partie de la baisse.

Qu’est-ce que cela signifie? Qu’est-ce qu’il manque?

Ce budget vise à réaliser quelque chose qu’aucun gouvernement précédent n’a réussi à faire : réorienter l’économie canadienne d’un axe nord-sud vers l’est et l’ouest, et au-delà des océans. Mais son succès repose sur l’idée que si l’on bâtit, ils viendront. Les dépenses en infrastructures importantes et les incitatifs fiscaux pour investir changent le calcul pour certaines entreprises qui souhaitent investir, poursuivre ou élargir leurs relations commerciales avec des pays autres que les États-Unis ou se concentrer sur l’expansion à l’échelle nationale. Toutefois, compte tenu de l’incertitude commerciale et économique persistante, ce budget à lui seul pourrait ne pas être suffisant pour remettre le pied à l’étrier aux entreprises.

Il est nécessaire d’avoir plus de clarté sur la façon dont le gouvernement peut collaborer plus étroitement avec le secteur pour remédier à cette incertitude. Le premier ministre Carney peut continuer de faire bouger les choses en trouvant des solutions pour la majorité des entreprises qui considèrent les obstacles liés à la conformité fiscale et réglementaire comme des enjeux cruciaux qui entravent la compétitivité du Canada. Bien que le gouvernement n’hésite pas à noter que le taux effectif marginal d’imposition des nouveaux investissements au Canada devance bon nombre de nos partenaires commerciaux des pays développés, les données très décevantes sur les investissements et la productivité au pays soulignent la nécessité d’agir.

Cela dit, ce budget met le Canada en meilleure posture et lui donne un nouvel élan; les budgets futurs s’appuieront probablement sur ces bases. Toutefois, les États-Unis mettent fortement l’accent sur le soutien des secteurs de l’IA et des centres de données, ce qui a entraîné une flambée des investissements des entreprises. Au Canada, le budget prévoit des fonds limités dans ces initiatives et continue de privilégier fortement les secteurs plus traditionnels. Cela représente un risque de décrochage avec l’économie du futur. Et, comme les déficits sont de l’ampleur de ceux du milieu des années 1990 (hors récession), il est possible qu’ils ne viennent pas, même si l’on bâtit.

Tableau 2 : Hypothèses économiques

[Variation annuelle en %, sauf indication contraire]

| Année civile | 2025 | 2026 | 2027 | 2028 | 2029 |

| PIB réel | |||||

| Énoncé économique de l’automne de 2024 | 1.9 | 2.1 | 2.1 | 2.0 | 2.0 |

| Budget de 2025 | 1.1 | 1.2 | 2.0 | 1.9 | 2.0 |

| Prévisions des Services économiques TD | 1.2 | 1.1 | 1.7 | 1.8 | 1.7 |

| PIB nominal | |||||

| Énoncé économique de l’automne de 2024 | 3.9 | 4.2 | 4.1 | 4.0 | 4.0 |

| Budget de 2025 | 3.5 | 3.0 | 4.1 | 4.0 | 4.0 |

| Prévisions des Services économiques TD | 3.6 | 3.4 | 3.9 | 3.8 | 3.8 |

| Inflation de l’indice des prix à la consommation | |||||

| Énoncé économique de l’automne de 2024 | 2.0 | 2.0 | 2.0 | 2.0 | 2.0 |

| Budget de 2025 | 2.1 | 2.0 | 2.0 | 2.0 | 2.0 |

| Prévisions des Services économiques TD | 2.0 | 2.1 | 2.0 | 2.0 | 2.0 |

| Taux de chômage (%) | |||||

| Énoncé économique de l’automne de 2024 | 6.7 | 6.2 | 6.0 | 5.8 | 5.7 |

| Budget de 2025 | 7.0 | 6.8 | 6.4 | 6.1 | 6.0 |

| Prévisions des Services économiques TD | 7.0 | 6.9 | 6.3 | 6.0 | 5.9 |

| Taux des bons du Trésor à 3 mois (%) | |||||

| Énoncé économique de l’automne de 2024 | 2.9 | 2.6 | 2.8 | 2.8 | 2.8 |

| Budget de 2025 | 2.6 | 2.3 | 2.5 | 2.6 | 2.6 |

| Prévisions des Services économiques TD | 2.6 | 2.3 | 2.3 | 2.3 | 2.3 |

Avis de non-responsabilité

Le présent rapport est fourni par les Services économiques TD. Il est produit à des fins informatives et éducatives seulement à la date de rédaction, et peut ne pas convenir à d’autres fins. Les points de vue et les opinions qui y sont exprimés peuvent changer en tout temps selon les conditions du marché ou autres, et les prévisions peuvent ne pas se réaliser. Ce rapport ne doit pas servir de source de conseils ou de recommandations de placement, ne constitue pas une sollicitation d’achat ou de vente de titres, et ne doit pas être considéré comme une source de conseils juridiques, fiscaux ou de placement précis. Il ne vise pas à communiquer des renseignements importants sur les affaires du Groupe Banque TD, et les membres des Services économiques TD ne sont pas des porte-parole du Groupe Banque TD en ce qui concerne les affaires de celui-ci. L’information contenue dans ce rapport provient de sources jugées fiables, mais son exactitude et son exhaustivité ne sont pas garanties. De plus, ce rapport contient des analyses et des opinions portant sur l’économie, notamment au sujet du rendement économique et financier à venir. Par ailleurs, ces analyses et opinions reposent sur certaines hypothèses et d’autresfacteurs, et sont sujettes à des risques et à des incertitudes intrinsèques. Les résultats réels pourraient être très différents. La Banque Toronto-Dominion ainsi que ses sociétés affiliées et entités apparentées qui constituent le Groupe Banque TD ne peuvent être tenues responsables des erreurs ou omissions que pourraient contenir l’information, les analyses ou les opinions comprises dans ce rapport, ni des pertes ou dommages subis.

télécharger

partagez ceci :